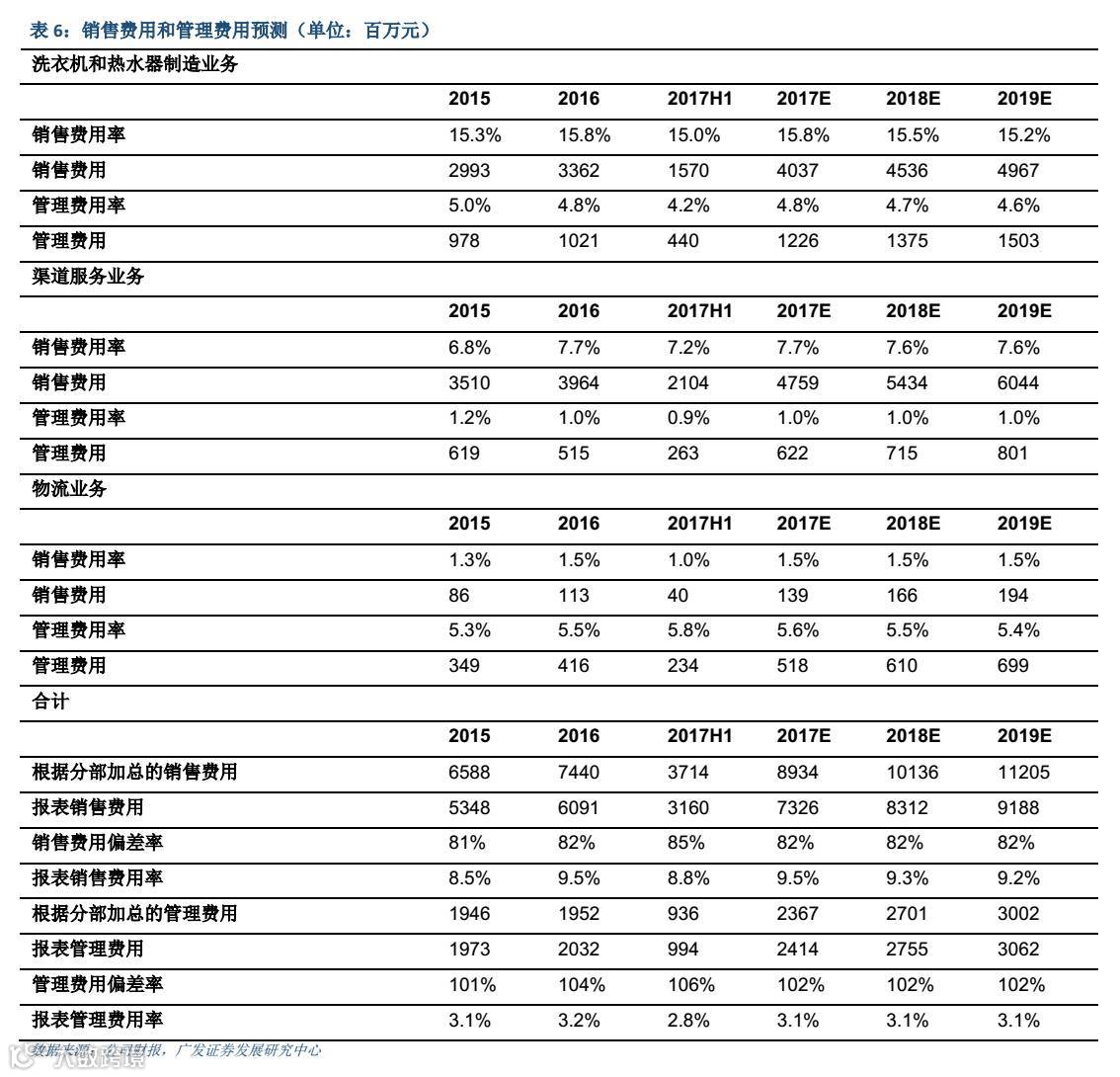

公司公布2017年1-9月最新营运情况(未经审核)。2017年1-9月,公司的合并收入为574.9亿元,同比增长25.4%,其中洗衣机业务收入(分类抵消前)为133.2亿元,同比增长21.8%;热水器业务收入(分类抵消前)为42.7亿元,同比增长16.6%;渠道服务业务收入469.0亿元,同比增长26.3%;物流业务收入为62.4亿元,同比增长20.2%。期间公司净利润为23.8亿元,同比增长25.6%,归母净利润22.4亿元,同比增长20.8%。

各项业务发展健康。第三季度单季,洗衣机收入(分类抵消前)同比增长19.9%,因为基数提高,而比上半年同比增速23.2%小幅放缓,预计四季度有望维持20%左右增长。热水器单季收入同比增长19.3%,比上半年增速15.1%加快。受益于产品结构改善和燃热低基数,预计热水器收入将维持较快增长。渠道服务业务受到海尔产品线上线下销售增长的推动,单季收入增速为28.2%,比上半年增速25.2%有所加快。物流业务单季收入增长18.1%,比上半年的增速21.3%小幅放缓,仍维持较快增长,关注“双十一”对公司物流业务的带动。由于阿里巴巴(BABA US)提高对青岛日日顺物流有限公司的股权,少数股东权益增加,因此归母净利润增速低于集体净利润增速。

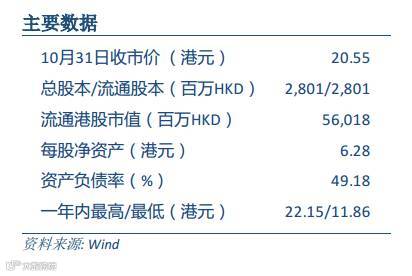

盈利预测和投资建议。维持前期盈利预测:预计2017-2019年公司收入为772、892和1004亿元,同比增长21%、16%和13%,归母净利润为33.5、39.7和46.4亿元,同比增长20%、18%和17%。目前股价对应2017年PE为14.6倍。公司业绩增长稳定,估值合理,派息率高。

风险提示:原材料价格上涨。需求增长低于预期。港股投资偏好和A股差异大。