图片来源丨网络

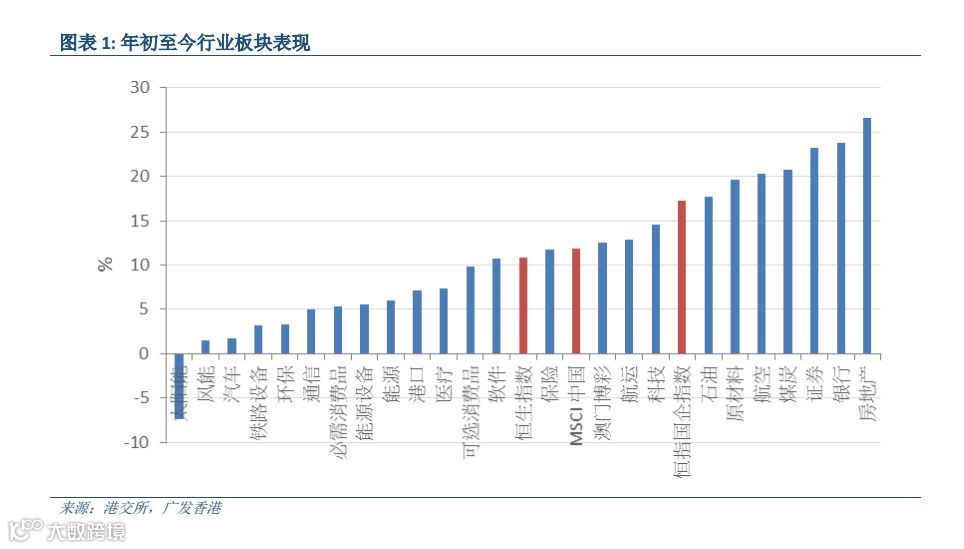

投资风格的明显转变 自今年年初以来,基本面改善的低估值股票逐渐替代高估值高成长股票成为投资者的新宠。房地产、银行、证券、煤炭、原材料、石油和航空股升幅明显,跑赢恒生国企指数和恒生指数。而高盈利成长型行业如TMT、博彩和汽车股则跑输大市(图表1)。该趋势与我们此前的预期一致,即基本面改善的低估值板块如金融板块将获得重新估值。具体来看,房地产板块的火热主要由强劲的销售数据和具有弹性的房价所驱动。银行资产质量的明显改善则体现在招商银行(3968 HK,未予评级)的业绩快报。该快报显示2017年的不良贷款率从2016年的1.87%降至1.61%,2017年盈利则告别单位数增长,同比增长13.7%。

南下资金流向呈现类似趋势 截至1月26日,在沪港通前十大成交活跃股票中,六支是银行股(全部为净买入),而在2017年12月前十大成交活跃的股票中,只有三支是银行股。在深港通前十大成交活跃股票中,有两支是银行股(全部为净买入),而2017年12月则没有银行股跻身前十。

另一方面,沪港通汽车和保险板块的净卖出金额最为显著。而深港通则是汽车、保险、智能手机相关个股和房地产的净卖出金额最大。(图表2、3)

日均净买入金额翻倍至33亿港币 由于南下资金持续流入,1月南下资金日均成交额(截至1月26日)录得201亿港元,较上个月增加54%,占港股成交额的比重从上个月的12.6%升至12.9%,南下资金日均净买入则大增107%至33亿港元。截至1月26日,港股市场的日均成交额录得1,569亿港元,较上个月增加51%。(图表4)

价值重估有望持续 尽管年初至今金融股升幅强劲,但由于金融股,尤其是银行股,估值依旧明显低于2015年的高点,我们认为该板块的价值重估有望持续。除了招商银行和中国平安(2318 HK,未予评级)之外,和2015年的水平相比,银行股目前的P/B普遍存在10-40%的折让,保险股目前的P/B存在15-40%的折让,而证券股目前的P/B存在50-60%的折让。(图表5)

落后股有望反弹 另一方面,在经历了过去几个月的回调之后,智能手机零部件供应商如瑞声科技(2018 HK,未予评级)和舜宇光学(2382 HK,买入),以及汽车股如吉利汽车(175 HK, 买入)和华晨中国(1114 HK,买入)的估值更加合理,也更有吸引力。我们认为以上个股的估值会触底反弹,有望在未来几个月内回升。

对后市表现维持乐观 整体来看,我们认为港股市场本轮牛市方兴未艾。在环球经济复苏和外围股市表现强劲的大背景下,持续的盈利增长和价值重估对港股带来有力支持,因此我们看好港股未来走势。需要留意的是,自从去年12月6日的低点,恒指已经累计大涨4,930点或17.4%,任何外部的冲击或政策的利空都有可能触发回调。不过我们认为,倘若股市发生回调,正是买入的时机。

风险 地缘政治事件和宏观数据引起的市场动荡,企业盈利不及预期。