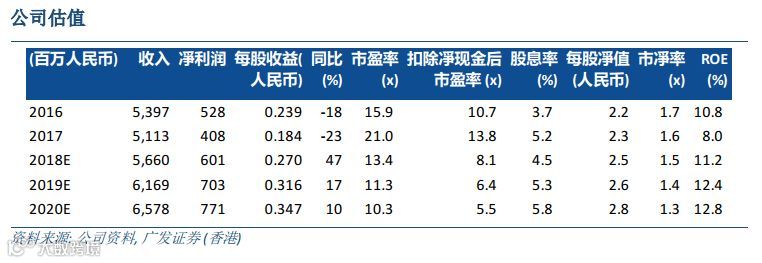

维持买入评级 我们维持公司于2018年业绩反转的看法,维持目标价格于5.00 港元,基于15 倍FY18E P/E,处于历史区间高端。我们认为这一估值合理,因为:1)公司完成为期3 年的转型,包括品牌(从时尚导向转向功能导向)、产品和零售渠道(渠道扁平化和分销商直接营运60%以上的店铺)和应收账款周转天数趋于正常化;2)同行估值已大幅上升,安踏体育(2020 HK,买入)/李宁(2331 HK,持有)FY18 P/E分别为24 倍/27倍。

同店销售增长加快 同店销售增速从2017四季度的高单位数增长,加快至低双位数增长,主要是销售量上升驱动,ASP没明显变化。管理层认为产品及店铺形象改善是驱动同店销售上升的主要原因。同店销售的计算覆盖了七成的门店。

渠道库存及折扣处健康水平 零售渠道库存继续处于四个月的低水平,零售折扣在七五折至八折之间。