广发证券香港经纪公司

专业、专心、专为您

文:广发港股策略首席廖凌

【广发海外策略】港股18年中期策略展望观点:先上后下,入界宜缓

1上半年全球市场在演绎什么?

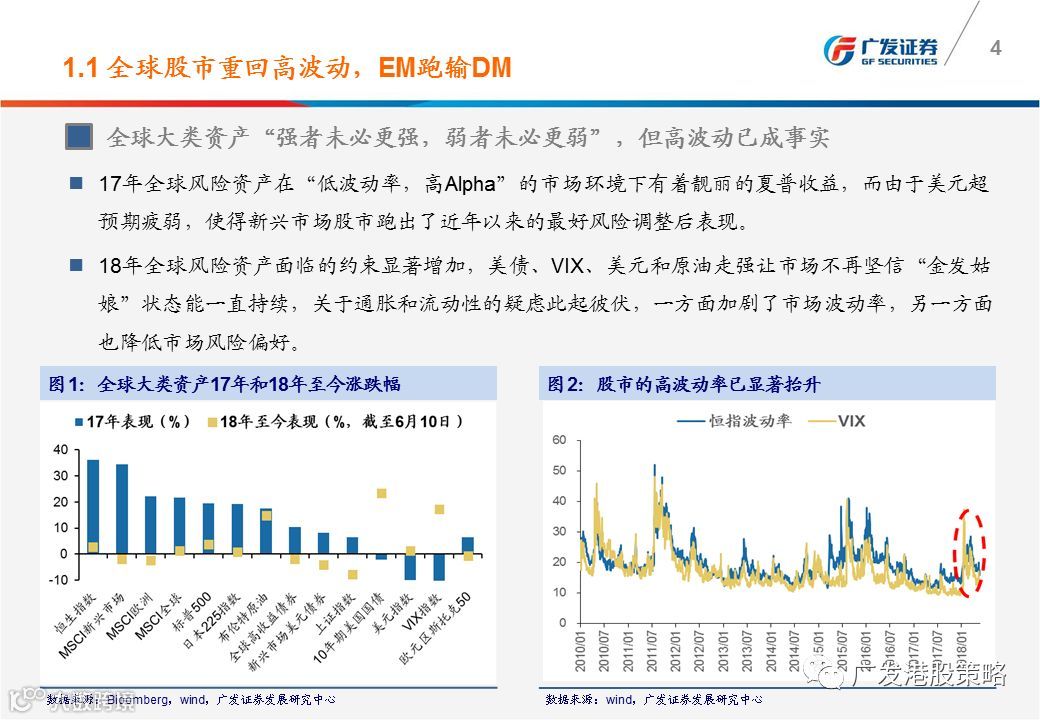

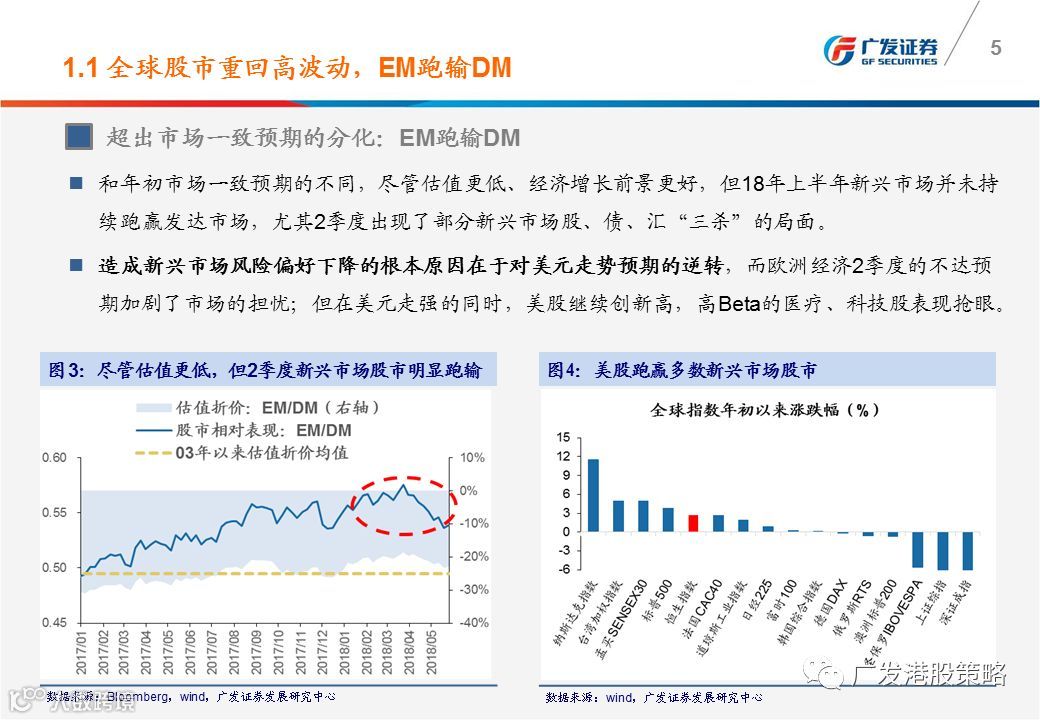

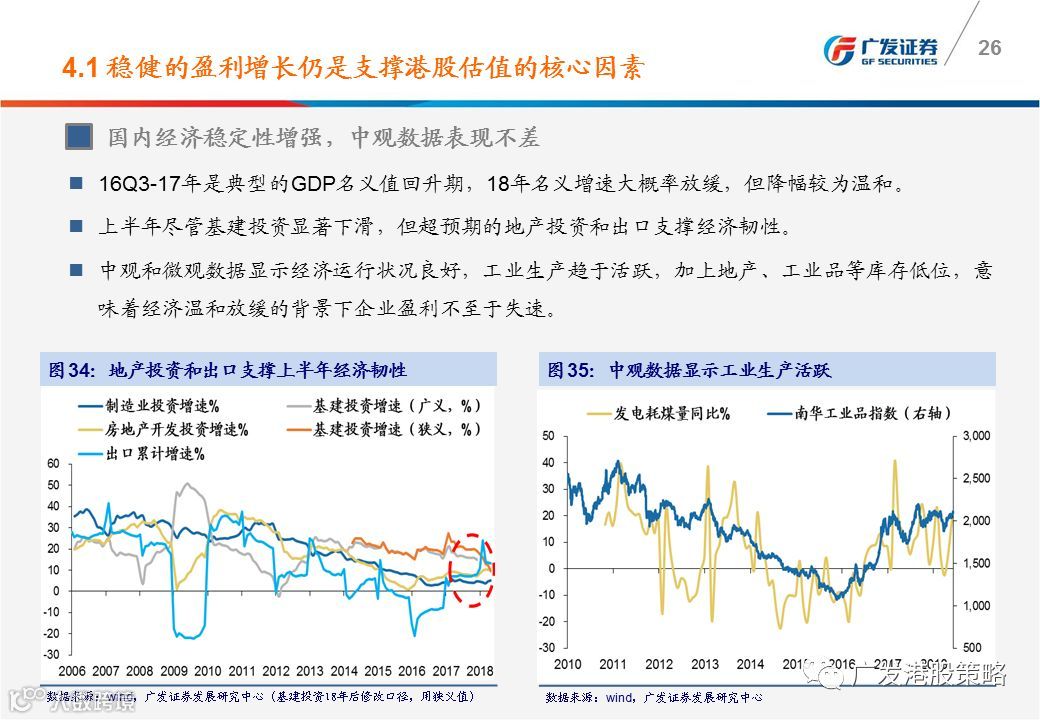

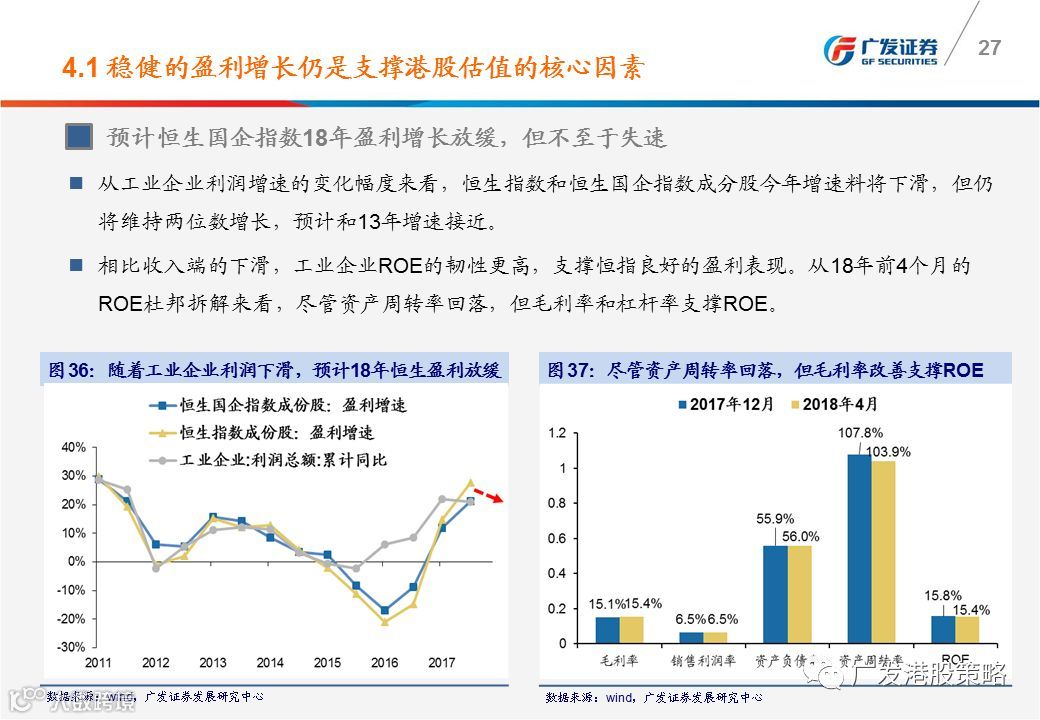

全球大类资产“强者未必更强,弱者未必更弱”,但高波动已成事实。全球股市进入Risk-on和Risk-off的“大分化”时代,美元走强让“脆弱新兴国”重回Hard模式;港股相对健康但表现更加纠结,大涨大跌后进入弱势震荡,结构重于大势。

2市场潜在的变数——美股“虽无近忧,但有远虑”

美股“盈利上,估值下”,美债上行加剧估值担忧。美债期限利差的经验规律表明美股仍处于上涨的“甜点区”,但离顶部越来越近。

3港股大势及投资策略——先上后下,入界宜缓

”先上“:3季度港股反弹的条件正在酝酿。

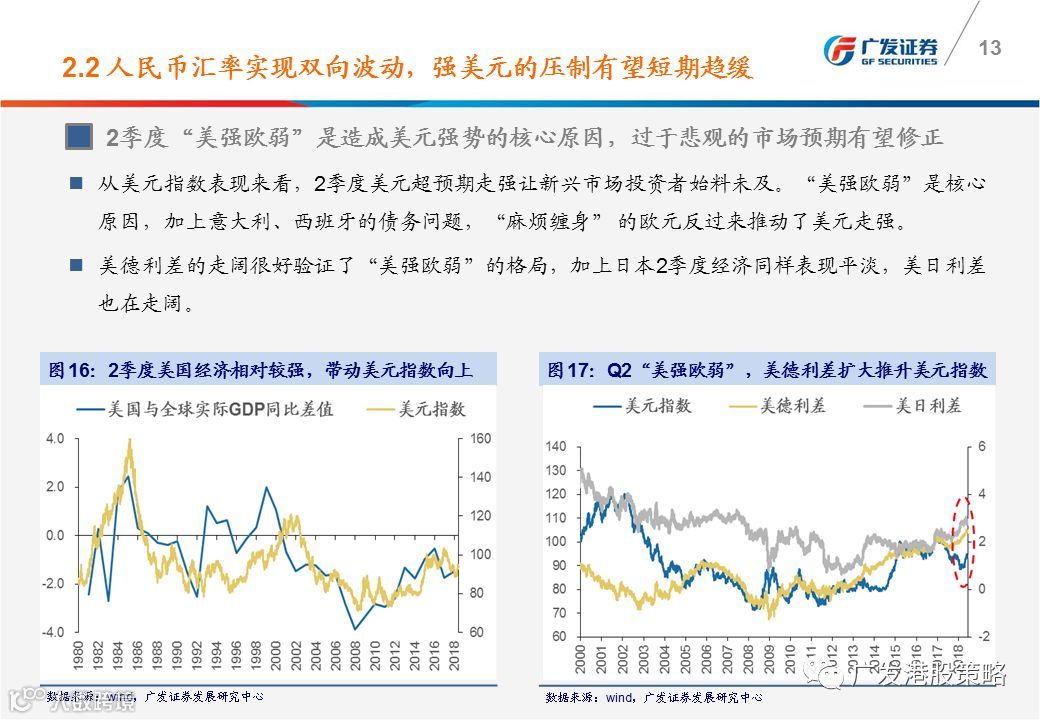

核心逻辑之一:外部警报暂歇,风险偏好改善。油价回调、通胀预期下行让美债收益率迎来难得“喘息期”;而美欧利差或收窄有望短期延缓美元指数上行,新兴市场Risk-off情绪缓解。

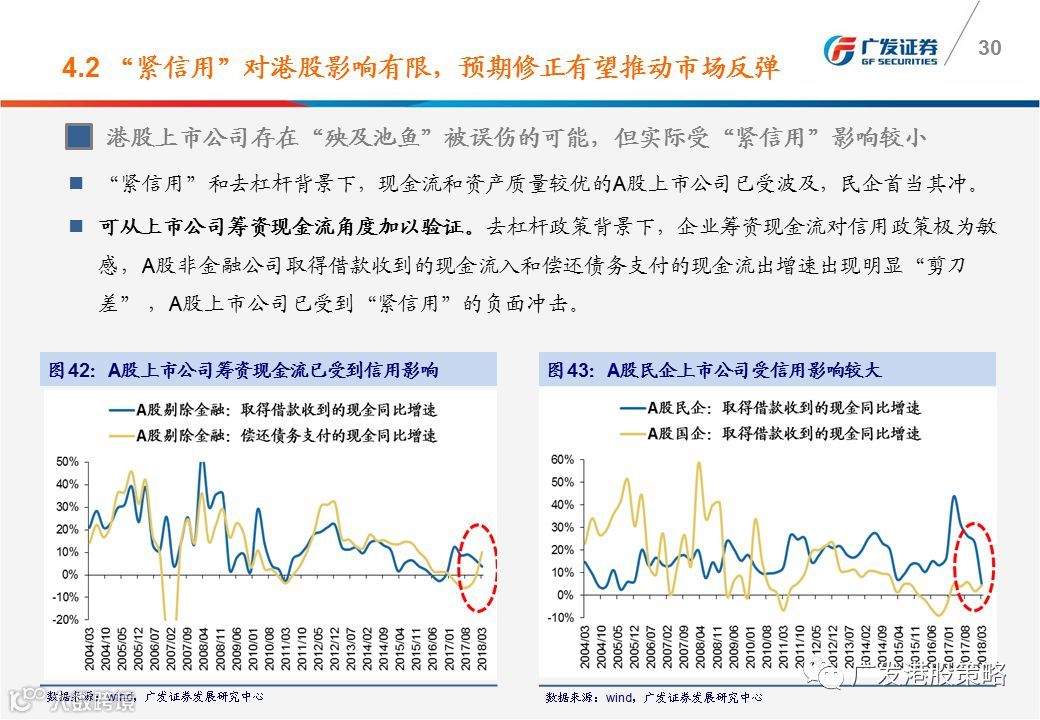

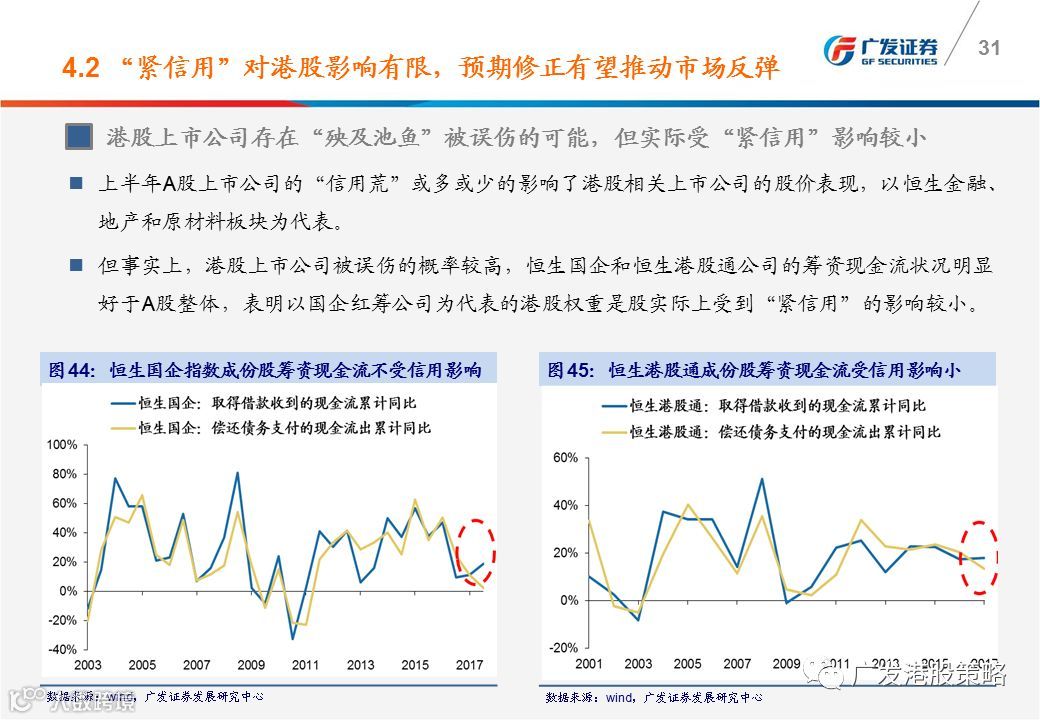

核心逻辑之二:港股被紧信用和去杠杆政策“误伤”,国内预期最悲观的阶段已过,中报基本面支撑市场情绪修复;加上港币贬值压力减轻,互联互通“南冷北热”的局面短期或好转。

“后下”:美股波动增加潜在风险,“棋至中盘当入界宜缓”。

-

美债和美股是中期内港股的“达摩克利斯之剑”,随着美债期限利差和美债向“阀值”靠近,预计港股波动率会迅速提升,估值修复的进程受阻。

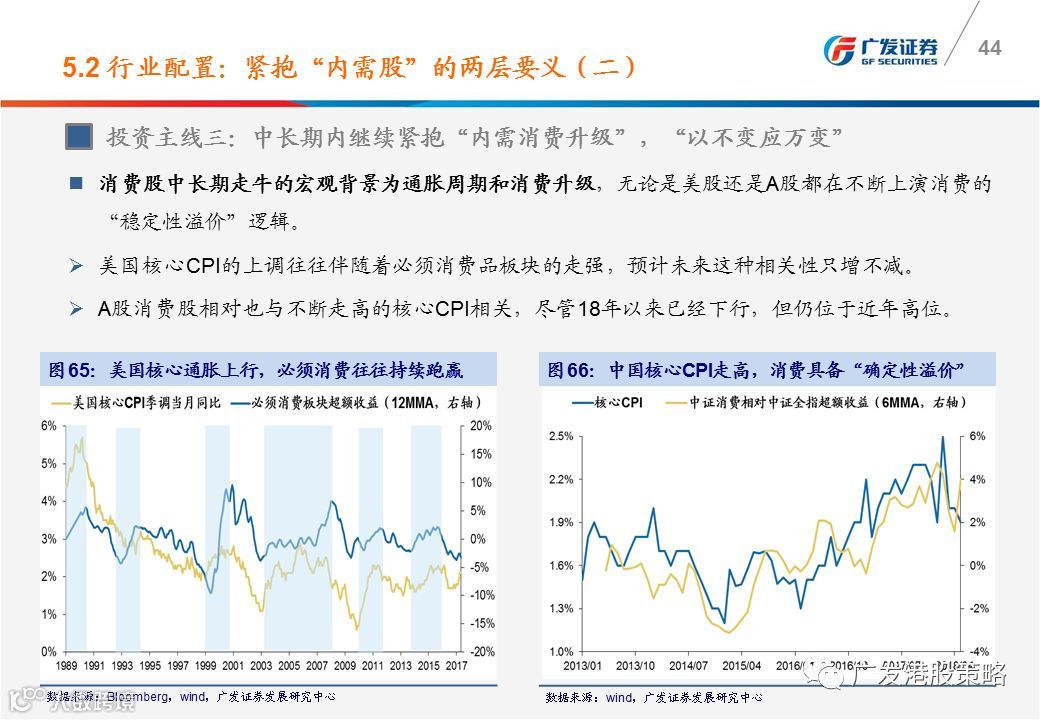

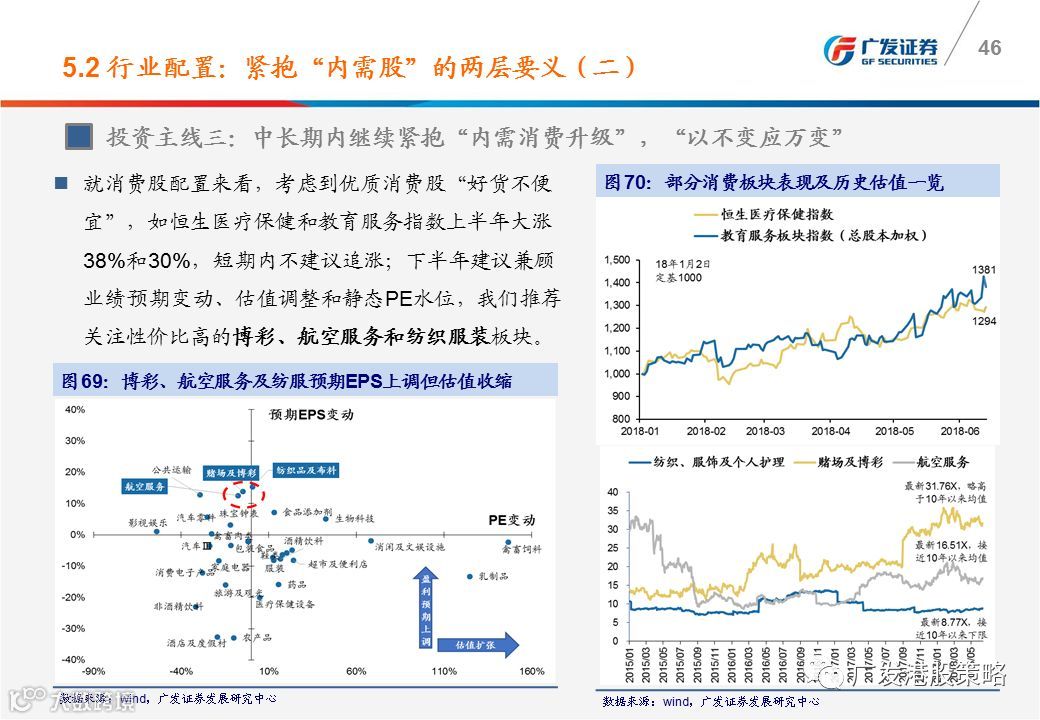

4行业配置:紧抱“内需股”

“重要的是建造方舟,而不是预测暴风雨”——高波动率的市场重应对,行业配置我们建议“紧抱内需股”。

其一为短期视角,中报期临近,买入基本面较优的中资地产龙头,并布局被“紧信用”误伤的工业周期龙头(重卡、工程机械、建材);

-

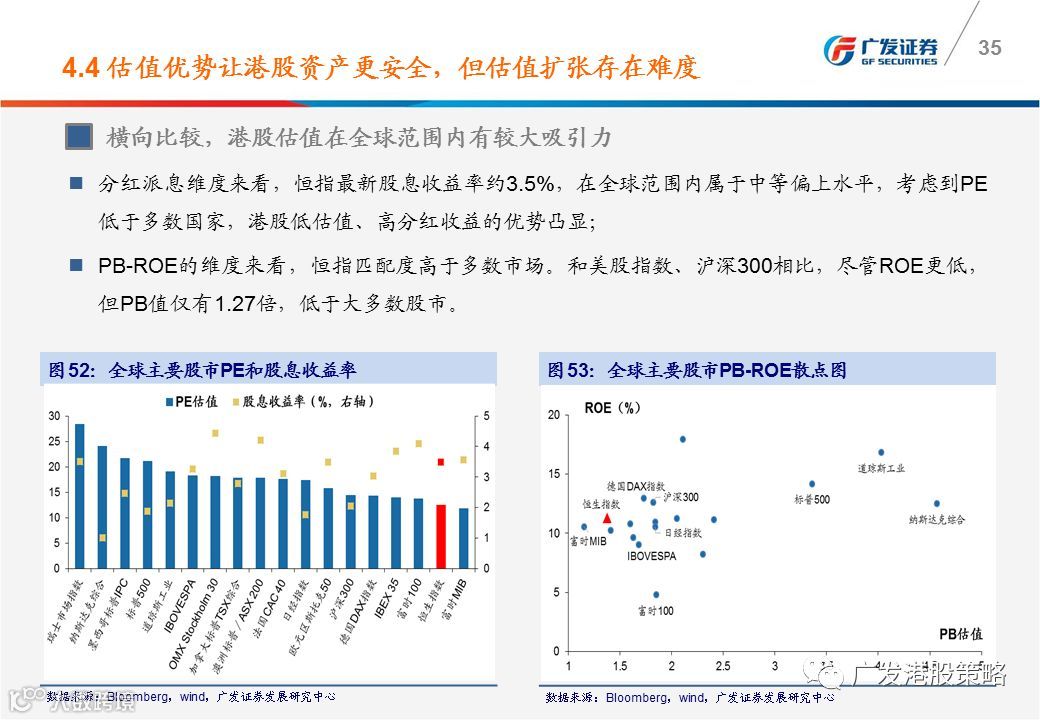

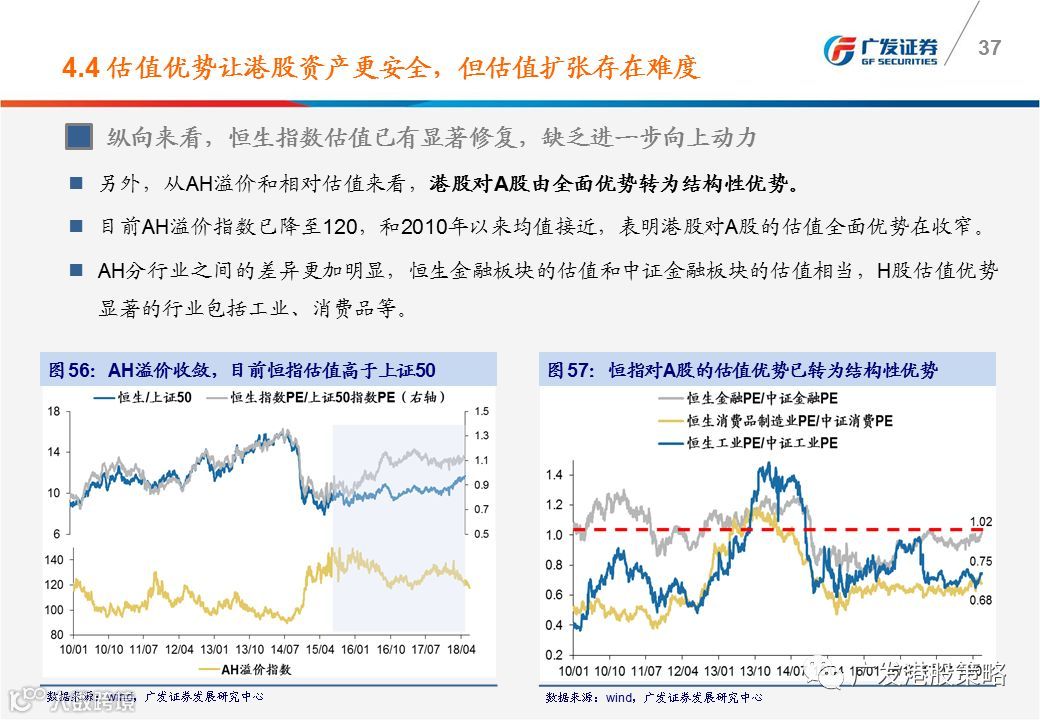

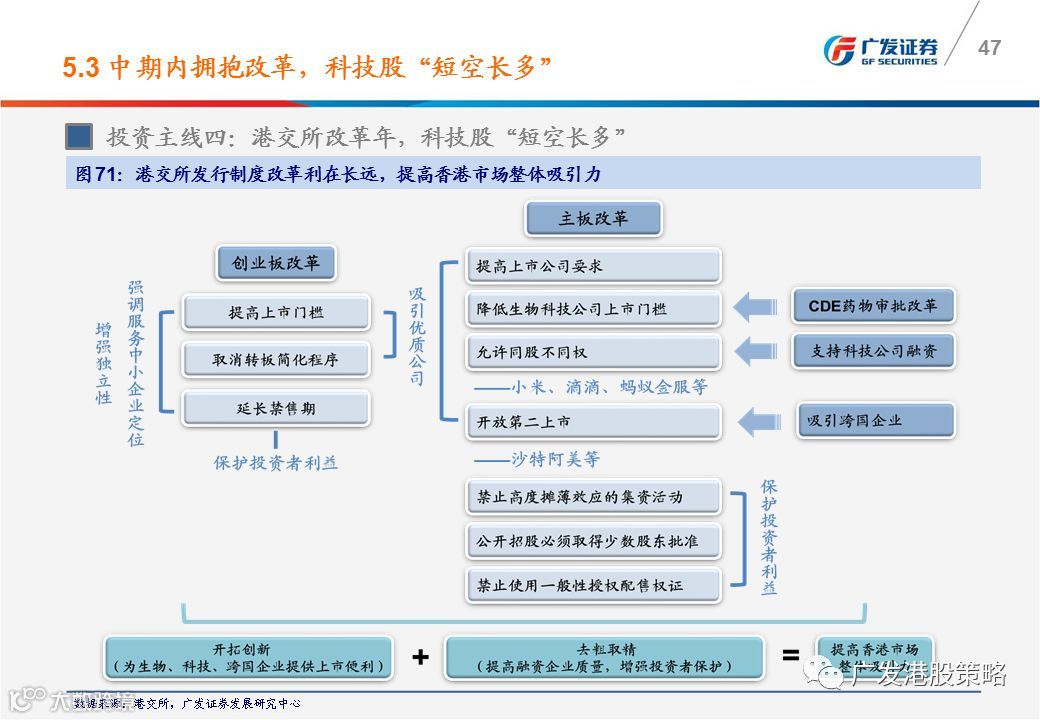

其二为中期视角,继续紧抱“内需消费升级”,“以不变应万变”。考虑估值因素,下半年建议买入博彩、航空服务和纺织服装龙头。另外,港交所改革年,科技股“短空长多”,建议密切关注。

5风险提示

国内基本面下行风险、美元和美债超预期上行带来的流动性风险、美元债信用风险。