广发香港

专业、专心、专为您

文:广发博彩 胡翔宇

核心观点

● 专注普通中场成效显著,中场业务继续快速增长

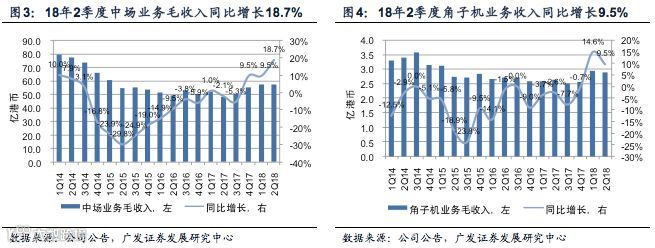

18年2季度博彩毛收入为111.1亿港币(+11.3% YoY),其中中场业务毛收入达到57.46亿港币(+18.7% YoY)是主要推动因素。新葡京,其它自营娱乐场及卫星娱乐场的中场业务毛收入在2季度分别同比增长32.5%,11.6%和16.4%,增速均较1季度有所加快。我们认为中场业务快速增长的原因来自两方面。从行业的角度看,在游客人次持续增长的背景下,部分赌场的接待能力较为饱和,游客开始向赌厅利用率较低的赌场溢出,澳博控股因此受益。其次公司自17年底开始调整策略,专注于普通中场客户,通过给予普通中场客户优惠券等措施吸引客流,效果显著。我们认为下半年澳门的游客人次将继续快速增长,而澳博控股中场业务的市占率仍将进一步提升。

● EBITDA利润率仍有提升空间

公司在上半年的EBITDA利润率(除以毛收入)为8.8%,较去年同期7.3%显著改善。并且新葡京,其它自营娱乐场及卫星娱乐场的EBITDA利润率同比均有所改善。利润率的改善主要来自于中场业务占比的提升以及收入增长带来的运营杠杆提高。我们认为下半年新葡京以及其他自营赌场的EBITDA利润率仍然有提升空间。

● 上调18-20年经调整EBITDA预测,维持买入评级

我们分别上调18-20年经调整EBITDA预测4.1%/3.6%/1.5%。这主要是因为我们认为公司专注于普通中场的战略成效显著,并上调了中场毛收入增速的预测。公司当前市值对应18/19年EV/EBITDA分别为11.5x和9.3x,我们认为上葡京项目的估值会开始逐步反应到公司的市值中,维持对公司的买入评级。

● 风险提示

上葡京项目延期开业的风险;外汇管制收紧的风险;

1.中场毛收入继续快速增长,EBITDA利润率仍受益于经营杠杆提高

1.1 专注普通中场,中场毛收入继续快速增长

中场业务快速增长带动公司博彩毛收入增长。18年2季度,澳博控股实现博彩毛收入111.1亿港币,同比增长11.3%。其中,中场业务和角子机业务分别实现毛收入57.46亿港币和2.88亿港币,同比增长18.7%及14.6%,是公司博彩毛收入增长的主要驱动因素。

旗舰物业新葡京的中场业务毛收入为13.2亿港币,同比增长32.5%,增速较1季度的10.9%明显加快。其它自营赌场和卫星赌场的中场业务毛收入也分别同比增长11.6%和16.4%,均较1季度的同比增速略高。贵宾业务在2季度的转码额达到1726亿港币,同比增长8.4%,但由于2季度贵宾业务的赢率为2.94%,较去年2季度的3.07%小幅下降,因此贵宾业务毛收入同比增长4.0%。但是在2季度,公司运营的贵宾赌桌数量为285张,较去年同期的304张减少6.3%,因此在2季度公司贵宾业务的每桌每日转码额同比提升15.6%。

我们认为中场业务继续快速增长的原因来自于2个方面。首先从行业的角度来看,前往澳门的内地游客人次继续快速增长,在路氹地区酒店入住率接近饱和的情况,增量游客也开始向澳门半岛地区溢出。而半岛地区主要的赌场从2017年初业绩已经开始复苏,目前接待能力已经较为饱和,开始更加专注于高端中场客户。因此在半岛的赌客开始向此前复苏较为滞后,但是赌厅利用率较低的赌场溢出。这使得澳博控股旗下的赌场受益。此外从公司自身的策略来说,公司自2017年底开始,旗舰物业新葡京开始专注于普通中场业务。通过给予普通中场客户一些优惠券及返点,吸引客人前来新葡京。对于普通中场赌客来说,由于其并不是半岛地区其他赌场的目标客户群体,在那些赌场中很难得到优惠券或者返点,因此会有部分中场赌客倾向于来新葡京。

新葡京专注于普通中场业务的战略在上半年成效显著,除了上半年的中场博彩毛收入同比增幅达到了20.9%以外,访问人次也有明显改善。在2018年上半年,新葡京的日均访问人次为3.1万人次,较去年同期的2.8万人增长10.7%。在2018年7月31日举行的中期业绩电话会议中,管理层表示近期已经开始将新葡京的营销策略向澳博旗下的其它3家自营赌场推广。

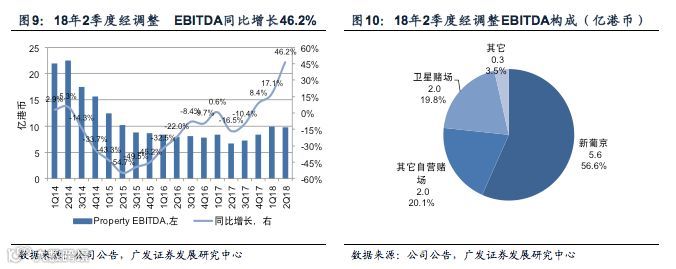

2季度经调整EBITDA为9.72亿港币,同比增长46.2%,其中新葡京是主要贡献来源。但是去年2季度公司的其它自营娱乐场及卫星娱乐场分别有0.22亿港币和0.52亿港币的非经常性支出。如果去年同期的经调整EBITDA不考虑非经常性支出,那么18年2季度,公司经调整EBITDA的同比增速为31.5%。分物业来看,新葡京实现EBITDA 5.34亿港元(同比增长43.2%),占比达到54.9%,是经调整EBITDA的最主要来源。在不考虑去年2季度非经常性支出的情况下,其它自营娱乐场和卫星娱乐场2季度的EBITDA分别同比增长33%及60%,也对公司经调整EBITDA的增长有帮助。

(备注:经调整EBITDA由公司披露,指经调整非控股权益后及未计利息收支、税项、折旧及摊销、捐款、出售物业及设备的收益及股份支付的款项前盈利)

1.2 中场收入占比增加及运营杠杆提高带动EBITDA利润率改善

在18年上半年,澳博控股的经调整EBITDA同比增长29.9%,高于博彩毛收入同比8.4%的同比增幅。EBITDA利润率(除以毛收入)为8.8%,较去年同期的7.3%有显著改善。其中新葡京的EBITDA利润率达到13.2%,较去年同期高出2.2%。而其它自营赌场的EBITDA利润率达到13.2%,较去年同期高出3.0%。卫星娱乐场的EBITDA利润率为3.6%,比去年同期高出0.6%。

除了17年2季度有部分非经常支出的因素以外,公司EBITDA利润率提升的原因主要是中场业务毛收入占比的提升以及收入增长带来的经营杠杆的提高。在18年上半年,公司中场业务及角子机业务毛收入的占比达到52.2%,比去年同期高出2.9%。由于中场业务及角子机业务的EBITDA利润率远高于贵宾业务,因此中场及角子机业务毛收入占比的提高是公司EBITDA利润率提升的一个重要原因。此外博彩毛收入增长也带动了经营杠杆提升,有利于EBITDA利润率改善。在赌场的运营成本中,博彩税(博彩毛收入的39%)、博彩中介的佣金(贵宾博彩毛收入的45%)以及给予中场客户的优惠返点是与博彩毛收入直接相关的。除此之外,赌场还有固定成本,主要是人力成本以及水电等其它运营费用,因此博彩毛收入增长会带动经营杠杆提高。

2. 贵宾及中场业务的市占率在2季度环比提升

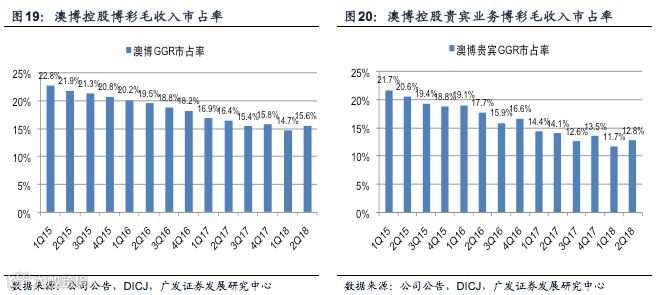

澳博控股贵宾及中场业务的市场份额在2季度均有所提升。18年2季度,澳博控股博彩毛收入的市场份额为15.6%,较18年1季度提升0.8%。其中,贵宾业务市场份额为12.8%,较18年1季度提升1.0%。这主要是由于澳博的贵宾业务收入在行业环比下滑的背景下保持环比稳定。而澳博的中场业务市场份额为21.0%,较18年1季度提升0.7%。这是澳博控股的中场业务市占率连续第二个季度出现环比提升。

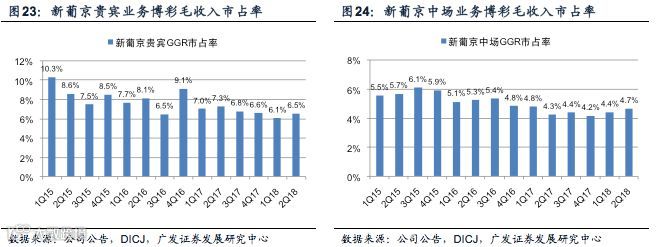

中场业务推动,新葡京博彩毛收入市场份额出现环比提升:18年2季度,新葡京博彩毛收入市场份额为5.6%,比18年1季度高出0.3%。其中中场业务的市占率在2季度达到了4.7%,连续第二个季度出现环比提升。而贵宾业务毛收入市场份额为6.5%,环比提高0.4%,在过去一年内首次出现环比提升。

3. 澳博控股将继续受益于游客人次的增长

3.1 广东省外游客人次快速增长,澳门酒店入住率创历史新高

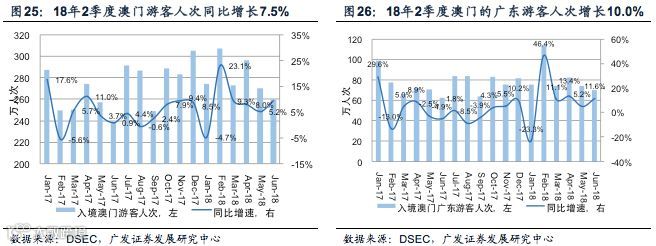

随着广东省外内地游客人次的快速增长,澳门地区酒店入住率在18年2季度继续创下历史同期新高。据澳门统计局披露,18年2季度入境澳门的游客人次达到826.8万人,同比增长+7.5%。其中入境澳门的内地游客人次达到567.4万人次,同比+13.1%。而其中来自广东省外的内地游客人次达到340.6万人,同比+15.3%,是澳门游客人次增长的主要驱动因素。从入境方式看,18年2-6月经由机场入境的内地游客人次(主要为广东省外游客)的同比增速保持在40%以上,显示出广东省外游客前往澳门旅游的需求仍然强劲。相较于广东省及香港的游客,广东省外的内地游客更倾向于在澳门过夜,因此也倾向于在赌场内停留更长的时间。受游客人次增长的推动,18年2季度澳门地区酒店客房酒店入住率达到89.1%,为历史上2季度澳门地区酒店入住率的最高水平。这是澳门地区酒店入住率自17年4季度开始连续第3个季度创下历史同期新高。

3.2 澳博将受益于游客人次增长带来的溢出效应

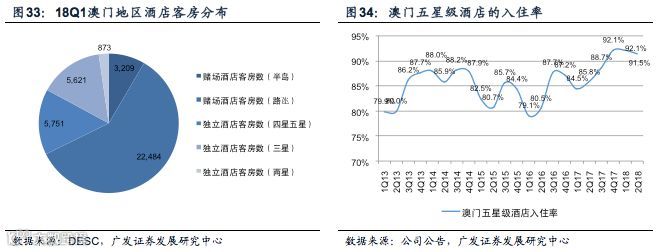

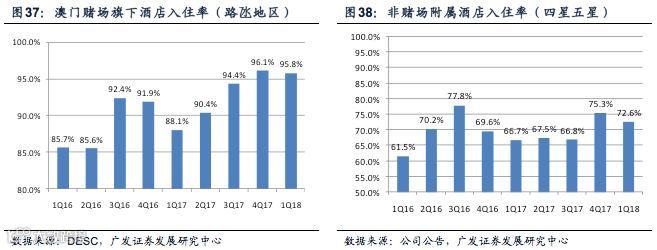

目前澳门地区赌场附属酒店的入住率已经接近饱和,但是独立酒店的入住率仍有提升空间。截止18年1季度,澳门地区赌场附属酒店(定义为博彩上市公司所拥有的酒店)和独立酒店(定义为非博彩上市公司所拥有的酒店)客房数量分别为25693间和12245间。其中,澳门博彩上市公司旗下的所有附属酒店均为五星级酒店。在18年1季度,澳门地区五星级酒店入住率已达到92.1%,而其中澳门半岛和路氹地区的赌场附属酒店的入住率更是分别达到96.2%和95.8%。除了金沙旗下的部分酒店及新开业的美狮美高梅以外,绝大多数其它赌场附属酒店的入住率在2018年1季度均已经接近100%。但是澳门地区独立酒店的入住率仍有一定的提升空间。

澳博控股将受益于游客人次增长带来的溢出效益:澳门地区的独立酒店客房主要位于澳门半岛。我们认为随着游客人次的继续增长,尤其是广东省外内地游客人次的增长,澳门半岛地区独立酒店的入住率将进一步提升。而澳博旗下主要赌场均位于半岛地区,因此我们认为更多的游客选择在澳门半岛过夜,将会利好澳博博彩毛收入,尤其是中场业务毛收入的增长。

同时在这一轮景气周期中,此前率先复苏的赌场目前的赌桌使用率已经处于较高水平,赌场为了进一步提高赌桌的使用效率将会把更多的赌桌及客房资源分配至高端中场客户,将使得部分赌客向赌桌使用效率较低的赌场分流。而澳博的赌桌数量排名行业第一且当前赌桌使用效率较低,因此我们认为澳博将会从赌客的分流中受益。

4. 18年中报电话会议摘要

公司在2018年7月31日下午6点30举行了18年中报电话会议,我们将电话会议中的摘要整理如下。

澳博2季度经营情况

公司上半年博彩净收入同比增长9.6%,净调整EBITDA同比增长29.9%,净利润同比增长56.8%。净调整EBITDA利润率由9.6%增长至11.4%,为过去几年内最高水平。澳博控股上半年的业绩增长主要来自于中场,中场毛收入同比增长13.3%。此外角子机业务收入也同比增长了12.0%,而贵宾业务的同比增长仅有1.4%。

旗舰物业新葡京上半年表现出色,博彩毛收入,经调整EBITDA及净利润分别同比增长8.1%,29.0%和41.0%。上半年新葡京平均每日接待的游客人次达到3.1万人,较去年上半年的2.8万人次有所增加。除了新葡京之外,其它自营赌场的博彩毛收入与去年同期基本持平,但是贡献了4 .02亿港币的经调整EBITDA,较去年的3.03亿港币显著增长(因为贵宾业务毛收入下滑,但是中场业务毛收入同比增长)。经调整EBITDA利润率也从9.8%提高至13.2%。卫星赌场贡献了3.95亿港币的EBITDA,较去年的2.95亿港币有所增长。在上半年没有一次性费用发生,所以卫星赌场的经调整EBITDA利润率也从2.9%提高至3.6%。

在2季度,澳博的博彩净收入,经调整EBITDA和净利润分别同比增长12.7%,46.4% 和105%。环比来看,博彩净收入环比增长0.6%,经调整EBITDA环比下降1.5%,净利润环比增长5.3%。我们2季度博彩业务的表现要好于市场的整体表现,博彩毛收入市占率由1季度的14.7%提高到2季度的15.5%。公司成本控制意识近年来有所增强,这体现在公司利润率的提升上面。虽然我们在4月份薪酬增长了2.5%,但是利润率仍然有所提升。

专注于普通中场的营销措施

这些措施非常简单,我们不想使生意过于复杂。我们专注于普通中场客人,比如在游客登上穿梭巴士前给他们优惠券等等。他们来是因为他们得到了小礼物,但是一旦他们进来,我们就可以从他们身上赚钱。这些措施并不复杂,但是非常有效。

7月份的经营情况

7月份的情况非常好。而且我认为7月份市场上其它赌场的生意也很好,尤其是路氹那边,因为7月份是旅游旺季。在7月份,新葡京的普通中场业务同比增长19%,高端中场同比下降了7%,2季度角子机业务毛收入环比有所下滑,因为我们正在重新布置赌厅。所以在7月份角子机业务的毛收入同比增长了78%。贵宾业务收入同比增长44%,但是高赢率是主要的原因。此外新葡京的日均访问人同比增长了20%。其他自营赌场的博彩毛收入同比增长23%。

上葡京项目及资本支出

上葡京项目在上半年的施工进展顺利。我们仍然争取在年底完成工地建设。由于原料采购以及需要修复去年9月火灾损坏的部分的原因,这一目标具有一定的挑战性。但是我们仍然预计在2019年下半年开放上葡京项目的主要内容。我们的目标是开业初期包括所有的博彩设施,上葡京项目是从下到下建设的,所以所有的房间都会开放。部分的零售区域可能会随后开业,但是这个在路氹地区其他的项目中非常普遍。多用途厅将可能会随后开业,但是成婚殿和宴会厅会在初期就开放。在10月份的时候上葡京物业的CEO会加入,他在亚洲,澳门和拉斯维加斯都拥有丰富的经验。目前我们也有其它的管理层在储备中。

根据路氹地区其它赌场的案例,我们可以预期150张赌桌配额。但是我们可以在我们的物业之间转移赌桌,把低产出的赌桌转移出来。我们储备了很多赌桌,目前仍有一部分赌桌没有在使用。对于上葡京项目,我们之前的规划是400张赌桌,但是在上葡京项目开业的时候,我们可能不会放400张赌桌,但是后面我们会根据成本和收益的情况去调整。

项目的总资本支出预算仍然是360亿港币,截止18年6月底已经投入的金额是230亿港币。上半年的资本支出是39亿港币,我们预计下半年的资本支出为144亿港币。我们的资产负债表仍然非常强,账上的净现金为64亿港币。从过去几个季度的情况来看,我们的半岛物业的贵宾业务和中场业务继续增长。出于对我们公司未来业绩的信心,董事会决定增长期中分红60%至0.08港币每股。

5. 盈利预测与投资评级

我们对公司的盈利做出如下假设:

博彩毛收入:港珠澳大桥在18年下半年的通车将会是澳门游客人次增长的重要催化剂。而目前澳门地区部分赌场的酒店客房及赌桌的使用效率都已经处于较高水平,游客人次继续增长将会使的部分游客向目前赌桌使用效率较低的赌场溢出,而澳博控股旗下赌场将因此受益。此外,我们假设上葡京项目能够按照公司目标在2018年底完工,并在2019年下半年开业。我们认为上葡京项目有望在2020年成为公司重要的EBITDA来源。

EBITDA:在2018/19年,公司EBITDA的增长将主要来自于博彩毛收入的增长以及EBITDA利润率的提升。我们认为随着澳博旗下赌场的博彩毛收入恢复增长,赌场的EBITDA利润率将随着公司经营杠杆的提高而继续改善。

对公司2018-20年博彩毛收入预测,我们下调了2018年博彩毛收入预测0.1%,分别上调了2019/20年博彩毛收入1.5%以及1.9%。我们下调2018年博彩毛收入增速预测的原因是认为下半年贵宾业务的增速将会有所下滑。我们同时上调了2018下半年中场业务的博彩毛收入预测,部分抵消了贵宾业务增速预测下调对于博彩毛收入增速的影响。这是因为我们认为公司专注于普通中场的战略在上半年取得了出色表现,并将能够在下半年以及明后两年继续带动中场业务市占率的提升。

而我们预计18-20年的经调整EBITDA分别为40.0亿港币/49.2亿港币及79.3亿港币,分别较此前预测上调4.1%,3.6%及1.5%。这是我们认为公司的经调整EBITDA利润率在中场占比提升以及收入增长带动的经营杠杆提升下,仍然将有所改善。

投资评级

公司当前市值对应18/19年EV/EBITDA分别为11.5x和9.3x,估值低于行业平均,并与公司的历史估值中枢接近。我们认为公司将受益于港珠澳大桥所带来的游客人次增长。而上葡京项目目前进度顺利,在2019年下半年开业后将为公司打开全新增长空间,上葡京项目将会逐步反应至公司的估值中。因此,我们维持对公司的买入评级。

6.风险提示

6.风险提示

6.1 上葡京项目延期开业的风险

上葡京综合度假村是公司至今投资额最大的项目,在建成后有望成为澳博控股最主要的博彩资产。目前公司的目标是在2018年底完成项目建设,并在2019年3季度开业。如果上葡京项目延期开业,那么将会对公司的业绩增长带来负面影响;

6.2 博彩毛收入市场份额继续下滑的风险

公司自2010年开始博彩毛收入的市场份额持续下滑,这主要是因为自2009年至今澳门地区新建的赌场均位于路氹地区,吸引更多的赌客选择前往路氹地区,而澳博控股的绝大多数博彩资产均位于澳门半岛。在2017年4季度公司博彩毛收入的市占率略有回升。但是在公司的上葡京项目建成之前,澳博控股的市占率仍然存在继续下滑的风险。

6.3 外汇管制收紧的风险;

多数中场业务的赌客以携带现金出关或者银行卡境外提现等方式取得在澳门消费的资金。如果政府采取进一步收紧外汇管制的措施,例如降低银行卡境外消费额度等措施,则将会对博彩行业形成不利影响。