广发香港

专业、专心、专为您

文 广发海外策略廖凌

● 港股策略周论:中报、贸易战、社保改革对港股市场的影响

本周港股策论我们聚焦三大热点问题:业绩、贸易战和社保改革,探究市场一致预期背后的内在逻辑。

中报不差,但下半年业绩增长承压。预计港股上市公司面临两重压力:其一为宏观需求下行压力的增加;其二为汇率增厚大概率转为汇兑损失。

贸易战仍有反复,关注技术制裁的可能性。不排除特朗普继续推进对华关税措施;另外,若中美贸易战由互征关税演变为技术制裁,美方或重点从信息通讯、光电、先进材料等对中国贸易逆差较大的高科技产业入手。

社保改革,带来征缴效率提升,也对部分企业带来短期压力。社保由税务部门征收后将提高征缴效率,但一定程度上增加企业和居民社保压力。港股GICS二级行业中,通过衡量员工成本、公司属性等维度,媒体、消费者服务、技术硬件与设备等中小企业占比高的劳动密集型行业将受冲击。

投资策略:等待利空消化,持有确定性。中期内港股的风险未释放完毕,维持相对谨慎策略。短期内等待利空消化,重点增加配置防御性板块,如公用事业、保险、香港本地龙头股,继续配置建材、纺织服装。

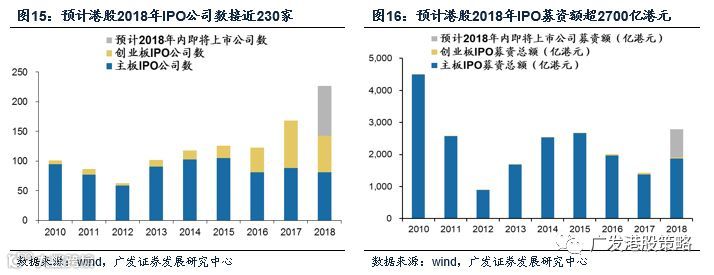

● 一周港股焦点图解:港股下半年迎来IPO小高峰

本周我们选取的港股焦点图解为:港股下半年迎来IPO小高峰。港股IPO下半年明显加速,仅7、8两个月港股就有42家公司IPO,累计募集1404.7亿港元;我们预计,2018年IPO累计募资额将超过2700亿港元。

● 市场概览与情绪跟踪

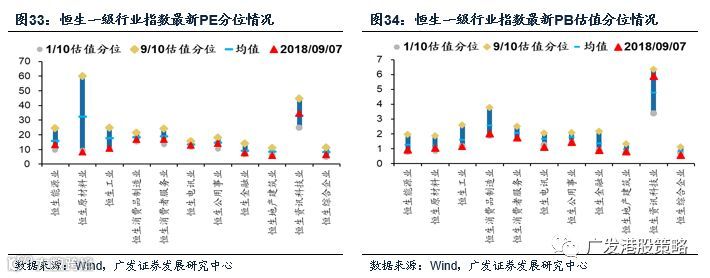

本周(9.3-9.7)恒生指数下跌3.28%,恒生一级行业除电讯业外全部下跌。HVIX指数、看跌看涨期权比例,主板沽空比例均出现上涨。

● 宏观流动性与估值跟踪

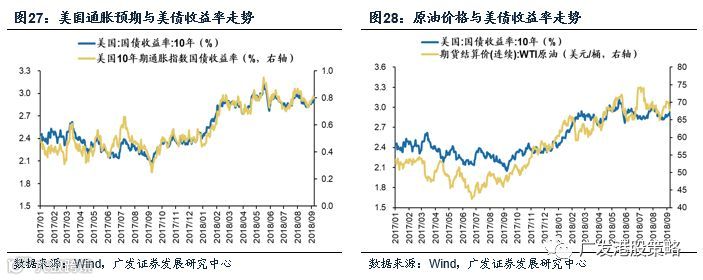

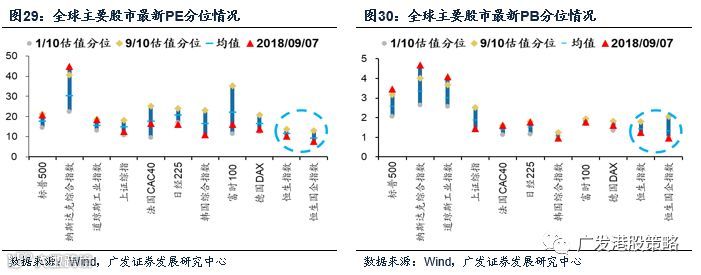

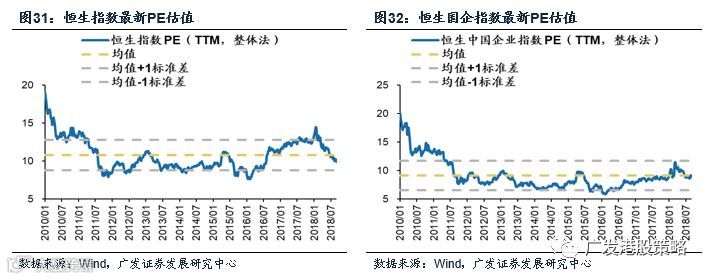

本周(9.3-9.7)人民币汇率走势保持稳定。中国、美国10年期国债收益率均小幅上涨,中美利差缩小至69BP。WTI原油价格降至67.8美元/桶。恒生指数PE 9.89倍,低于历史均值。

● 南下北上资金跟踪

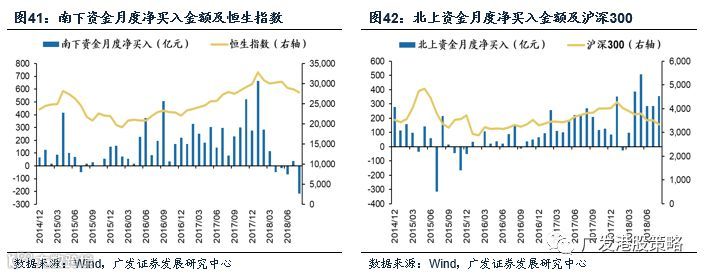

本周(9.3-9.7)南下资金在连续净流出5周后转为小幅净流入,北上资金则转为净流出。港股成交额中南下资金参与占比小幅下降。

● 风险提示:美元、美债收益率大幅上行;国内信用政策持续收紧;盈利不达预期

1 港股策略周论:中报、贸易战、社保如何影响市场?

对于港股投资者而言,本周又是“难熬”的一周,恒生指数和恒生国企指数分别下跌3.28%和2.91%。除电讯板块受到中国联通和电信合并传闻的刺激上涨2.63%,其他恒生一级行业均出现下跌,中资地产股、消费和和科技股跌幅居前。

本周我们和香港及沪港深机构进行了深入的观点交流,投资者普遍认为市场回暖仍有待时日——对于当前不算太差的中报,大家担心的是未来可能加速的业绩下行;对于社保改革,在征缴效率提升的同时,大家同时也担心企业成本的增加;对于贸易战,大家担忧关税落地、技术制裁等带来的市场调整风险。为何市场情绪一再的低迷?本期策论,我们聚焦近期市场关注的三大问题:业绩、贸易战和社保改革,探究市场一致预期背后的内在逻辑。

1.1 港股中报不差,但下半年预计业绩增长承压

2018年港股中报并不算太差,恒生指数、恒生国企指数成份股中报归母净利润同比增长仍有17.9%和14.1%,属于过去几年内较高的增速水平。但投资者更加担忧的是增长的持续性,预计进入下半年港股上市公司将面临两重压力:其一为宏观需求下行压力的增加;其二为汇率增厚大概率转为汇兑损失。恒生主要指数中,又以国内经济和人民币贬值风险敞口高的国企指数面临的增速下行压力更大。

超预期的出口和地产投资是驱动2018年上半年中国经济韧性的两大动力,我们预计边际放缓是大概率。最新公布的8月份出口同比增速降至9.8%,出口高增的势头开始放缓,下半年欧洲经济的滞后影响将拖累出口,加上中美贸易战进入高额关税的实质征收阶段,中国对美出口预计承压。地产投资的高增与高购地、低库存、利率下行有关,但购地增速放缓将传导至开工和投资,而下半年利率继续下行空间受到中美利差和汇率约束,预计对地产投资的贡献趋弱。

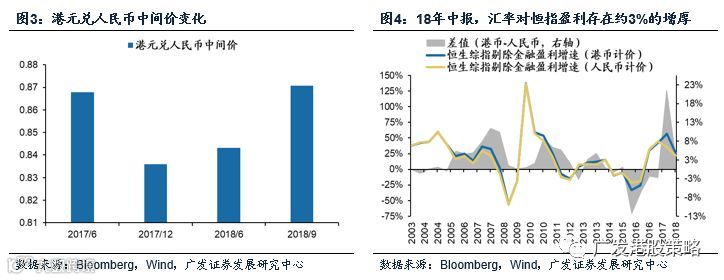

另外,汇率因素对恒指18年中报归母净利润同比增长存在增厚,年报该因素构成显著负贡献。相较2017年6月30日,2018年6月30日人民币兑港币中间价升值3%,2018年中报恒指以港币计价的归母净利润同比增速存在约3%的汇兑增厚,但考虑到6月底以来人民币兑港币贬值超过3%,最新人民币汇率较去年末贬值超过4%,因此恒指年报盈利将大概率存在较大汇兑损失,拖累整体增速。

我们以汇率风险敞口最显著的国企指数成份股为例,2018年中报以港币计价的实际归母净利润增长中,汇率增厚的影响略高于1/3;若以恒生指数为例,汇率因素对港币计价的归母净利增长增厚约15%,汇率因素对恒指盈利的影响要弱于恒生国企指数。

1.2 贸易战、社保改革如何影响港股市场?

除了对业绩增长前景的担忧,本周市场更加关心两大利空因素的演变:中美贸易战和社保征缴改革。尽管中长期内将引导中国经济转型、提高增长质量,但对部分行业的短期冲击难免。

贸易战仍有反复,警惕技术制裁的可能性。美国对华2000亿美元输美商品征收25%关税的征询公众意见结束,尽管大部分参与者持反对意见,但不排除特朗普继续推进对华关税措施。在关税最终落地之前,港股市场仍将面临贸易战的持续压制。另外,若中美贸易战由互征关税演变为技术制裁,美方或重点从信息通讯、光电、先进材料等对中国贸易逆差较大的高科技产业入手,预计将对相关行业产生冲击。(参考报告《贬值暂缓,贸易战成为核心关切——港股策略周论8月第4周》)

社保征缴改革,一方面提高征缴效率,但另一方面使部分劳动密集型的中小企业盈利承压。7月20日,中共中央办公厅、国务院办公厅印发《国税地税征管体制改革方案》,明确改革国税地税征管体制,划转社保和非税收入的征管职责;8月底,国税总局牵头,召开社会保险费征管职责划转的会议,表示12月11日之前划转要完成。

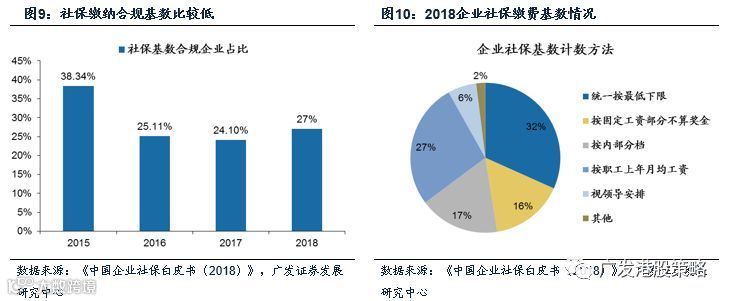

社保征缴制度改革将从两方面影响社保缴费情况:其一为提高社保缴费比例,现有参保企业大多未按规定缴纳,由税务部门征收后将尽可能避免少交情况;其二为提高社保缴费覆盖面,由税务部门征收后使得以前未交社保的部分企业被迫缴纳社保。但是“双重征缴”改为税务部门征缴后,尽管能够提升征缴效率、扩大参保缴费覆盖面、弥补养老金缺口,在一定程度上也增加企业和居民社保压力,尤其对于劳动密集型的中小企业而言,将带来用工成本的较大规模增加,引发市场忧虑。

全国社保缴费费率由国务院规定(如表1),但目前企业普遍存在社保缴费比例偏低,社保覆盖面不饱和的情况。根据2018年《中国企业社保白皮书》,企业参保在及时性、险种覆盖面上遵守程度较好,但基数合规性仍面临较大压力。社保缴费基数完全合规的企业仅占27%,其中31.7%的企业按照最低标准缴费。

对于港股上市中资公司而言,如何量化社保征缴改革的影响?征缴新规下上市公司可能需要多缴纳社保,将增加用工成本、减少税前利润。由于港股上市公司大多不披露社保缴纳数据,因而无法通过应该缴纳的社保额和实际缴纳的社保额之差来测算上市公司净利润可能面临的冲击。我们采取公布2017年员工薪酬的560家中资股作为样本,重点分析社保征缴改革对中资股的行业影响,主要从四个维度入手:中小企业占比情况、是否红筹/民营、员工薪酬占总成本比例、员工薪酬占税前净利润比例,主要结论如下:

1)是否红筹或民营并不意味着多缴或者少缴社保,因而对总成本影响不大;

2)在中小企业占比较高的二级行业中,员工薪酬占营业支出和税前利润比例均较高的劳动密集型行业包括:媒体、消费者服务、技术硬件与设备等,预计相关上市公司税前净利润受到社保改革的影响程度较大。

1.3 投资策略:等待利空消化,持有确定性

除了对下半年业绩增长表示担忧之外,本周港股市场还面临两大利空:社保改革和中美贸易战。其一,贸易战仍有反复,关注技术制裁的可能性,美方或重点从信息通讯、光电、先进材料等对中国贸易逆差较大的高科技产业入手。其二,国务院明确改革社保征管体制,尽管短期是否强制执行仍存在不确定性,但对于人力成本占比高的行业存在重要影响,预计劳动密集型的中小企业盈利承压,如港股中的媒体、消费者服务、技术硬件与设备等。

就市场策略而言,中期内港股面临的“国内去杠杆”、汇率贬值、中美贸易战三大风险因素尚未释放完毕,维持相对谨慎观点。短期而言,“外患”仍在,社保征缴增加“短痛”,市场回暖需等待更多改革信号释放。

行业配置来看,建议从确定性出发,重点关注部分防御性板块,如公用事业、保险、香港本地龙头股,继续配置建材、纺织服装。

市场概览与情绪跟踪:本周(9.3-9.7)全球股市普遍下跌,恒生指数下跌3.28%,恒生一级行业除电讯业外全部下跌。HVIX指数、看跌看涨期权比例,主板沽空比例均出现上涨,市场情绪低迷。

宏观流动性与估值跟踪:本周(9.3-9.7)人民币汇率走势保持稳定。中国、美国10年期国债收益率均小幅上涨,中美利差缩小至69BP。WTI原油价格降至67.8美元/桶。恒生指数PE 9.89倍,低于历史均值。

南下北上资金跟踪:本周(9.3-9.7)南下资金在连续净流出5周后转为小幅净流入,北上资金则转为净流出。港股成交额中南下资金参与占比小幅下降。

2一周港股焦点图解:港股下半年迎来IPO小高峰

本周我们选取的港股焦点图解——港股下半年迎来IPO小高峰。今年前8个月,港股143家公司IPO累计募集1920.8亿港元。进入下半年,港股IPO明显加速,仅在7、8两个月,港股就有42家公司IPO,累计募集1404.7亿港元。目前,分别还有206家、101家公司在等待主板和创业板上市。根据我们测算,港股2018年IPO公司数接近230家,累计募资额将超过2700亿港元。

港股IPO受益于港交所改革加速,下半年集中开始体现。7月至今,已有3家生物科技公司完成港股上市,还有8家已提交IPO申请;在3家申请以同股不同权方式上市的公司中,小米集团已完成上市,另外美团点评也计划于9月20日上市。此外,更多的以新经济公司为代表的优质公司也正寻求港交所上市。

3一周港股市场流动性与估值

3.1 市场概览与情绪跟踪

3.2 宏观流动性与估值跟踪

3.3 南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

上市公司盈利不达预期的风险