广发香港

专业、专心、专为您

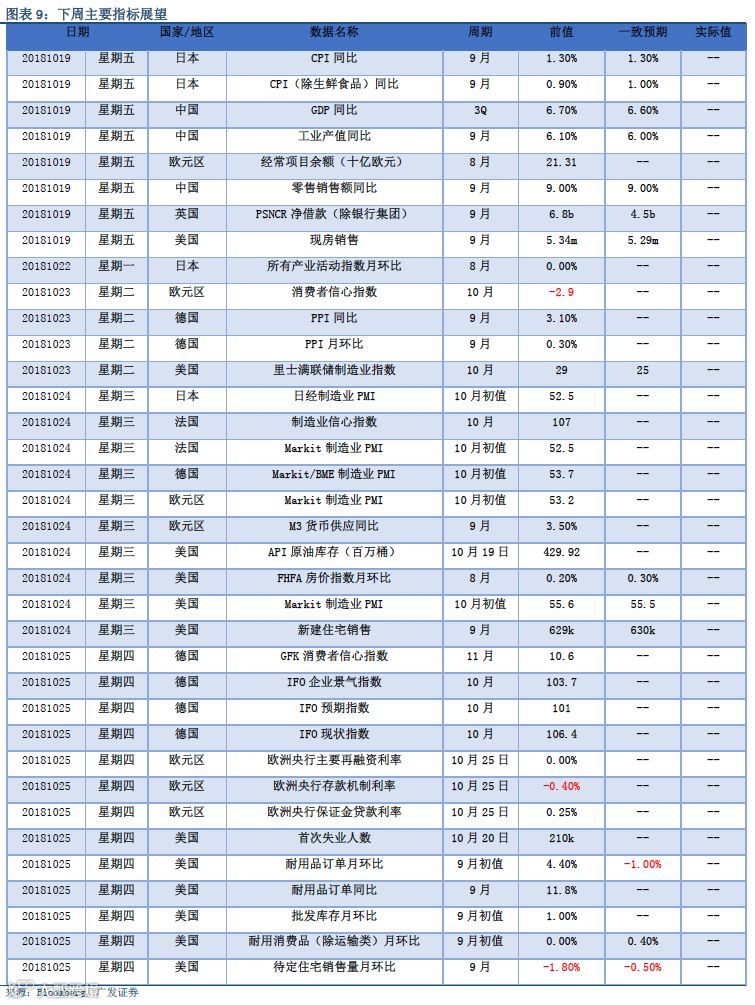

本周回顾:

美国10月密歇根大学消费者信心指数初值报99,低于前值100.1和预期100.5。一年通胀预期的10月初值为2.80%,高于9月前值2.70%,五年通胀预期初值为2.30%,低于9月前值2.50%,为今年以来最低。德国10月份ZEW经济景气指数为-24.7,环比下降14.1个点,远低于22.8的长期平均值,为2012年8月来最低水平;现况指数为70.1,环比下降5.9个点。ZEW总裁Achim Wambach称,对于中美贸易冲突将冲击全球贸易的担忧正开始反应在德国出口数据上。

欧元区内部CPI走势出现分化。德国9月CPI月环比终值报0.4%,高于前值0.1%;CPI同比终值报2.3%,高于前值2%,为2011年11月以来最高。其中食品价格同比终值为2.8%,能源价格同比终值为7.7%,服务价格终值同比为1.5%。英国9月CPI月环比为0.1%,低于前值0.7%和预期0.3%;CPI同比为2.4%,低于前值2.7%和预期2.6%,核心CPI同比1.9%,低于前值2.1%和预期2%。9月CPI下跌的主要原因是食品和非酒类饮料价格下跌。另外,交通等其他方面的价格也出现回落。低于预期的CPI数据减轻了英国货币政策委员会采取进一步措施调整货币政策的压力。

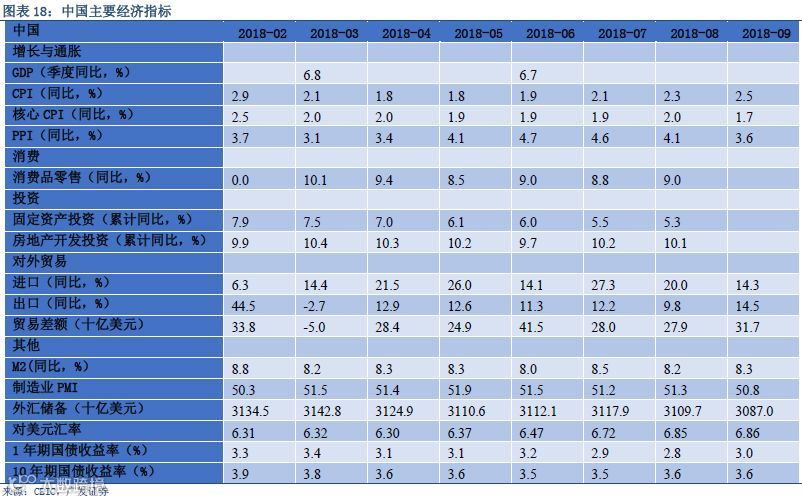

中国9月CPI同比上涨2.5%,环比上涨0.7%,其中食品价格同比上涨3.6%,环比上涨2.4%。因部分地区遭受台风、洪水等极端天气影响,鲜菜价格环比上涨9.8%,鲜果价格环比上涨6.4%,“双节”带动猪肉和鸡蛋需求增加,价格分别上涨3.7%和2.2%,为CPI上行的主要原因。中国9月贸易余额顺差316.9亿美元,高于预期192亿美元和前值278.9亿美元。进口同比14.3%,低于预期15.3%;出口同比14.5%,大大高于预期8.2%,显示外贸韧性仍存,也存在企业抢出口和汇率贬值推动等可能。

下周展望:

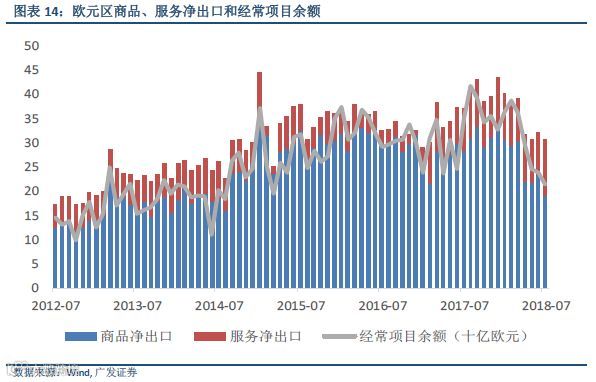

美国9月制造业新增订单数据将在10月25日公布。8月全部制造业新订单同比增速为8.2%,其中耐用品新订单环比增长4.4%,同比增长11.8%,进一步确认美国经济强劲的上升势头,增长主要受到交运设备需求的推动。9月耐用品新订单环比市场一致预期为-1%。日本10月制造业PMI初值和9月机床订单终值数据将分别在10月24日和10月23日公布。9月制造业PMI为52.5,与8月持平,其中新订单增速进一步加快,新出口订单重现扩张;同时产出增速再度放缓;就业增速进一步放缓。9月机床订单同比为2.8%,2018年以来整体处于下行态势。欧元区、法国、德国10月制造业PMI初值将在10月24日公布。欧元区9月制造业PMI报53.2,呈继续下降的趋势,表明“美强欧弱”格局仍将持续。德国9月制造业PMI报53.7,低于前值55.9,创25个月以来的新低。欧元区8月对外贸易数据将在10月19日公布。7月欧元区经常项目余额为213.1亿欧元,略低于前值237.7亿欧元。商品净出口为191.2亿欧元,服务净出口116.6亿欧元。

一. 本周回顾:美国密歇根信心指数、德英CPI、中国CPI&PPI

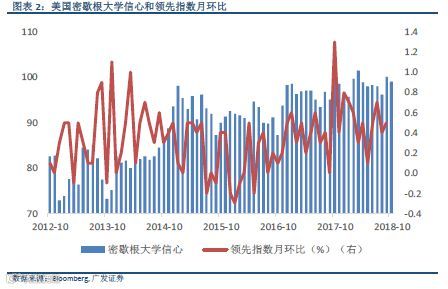

1. 美国密歇根大学消费者信心指数

美国10 月密歇根大学消费者信心指数初值报99,低于前值100.1 和预期100.5。一年通胀预期的10 月初值为2.80%,高于9 月前值2.70%;五年通胀预期初值为2.30%,低于9 月前值2.50%,为今年以来最低。

2. 德国经济景气指数

德国10 月份ZEW 经济景气指数为-24.7,环比下降14.1 个点,远低于22.8 的长期平均值,为2012 年8 月来最低水平;现况指数为70.1,环比下降5.9 个点。ZEW 总裁Achim Wambach 称,对于中美贸易冲突将冲击全球贸易的担忧正开始反应在德国出口数据上。

3. 德国CPI

德国9 月CPI 月环比终值报0.4%,高于前值0.1%;CPI 同比终值报2.3%,高于前值2%,为2011 年11 月以来最高。其中食品价格同比终值为2.8%,能源价格同比终值为7.7%,服务价格终值同比为1.5%。

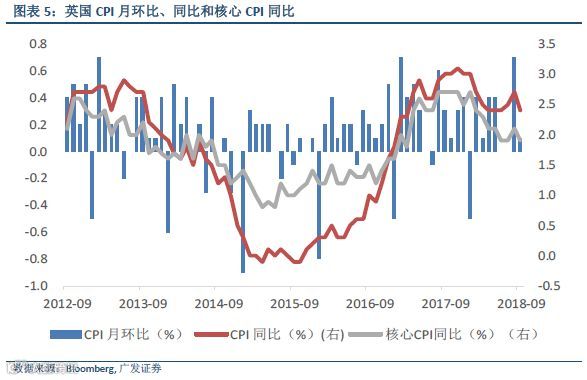

4. 英国CPI

英国9 月CPI 月环比为0.1%,低于前值0.7%和预期0.3%;CPI 同比为2.4%,低于前值2.7%和预期2.6%,核心CPI 同比1.9%,低于前值2.1%和预期2%。9 月CPI 下跌的主要原因是食品和非酒类饮料价格下跌。另外,交通等其他方面的价格也出现回落。低于预期的CPI 数据减轻了英国货币政策委员会采取进一步措施调整货币政策的压力。

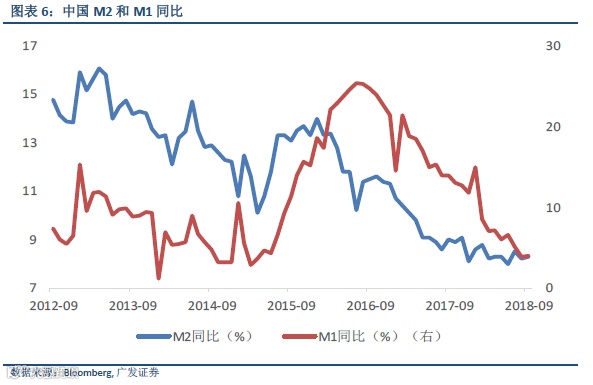

5. 中国货币供给

中国9 月M2 余额180.17 万亿元,同比增长8.3%,高于前值8.2%; M1 余额53.86 万亿元,同比增长4%,高于前值3.9%,主要由商业银行加大资金运用,表内信贷和债券投资较快增长推动。

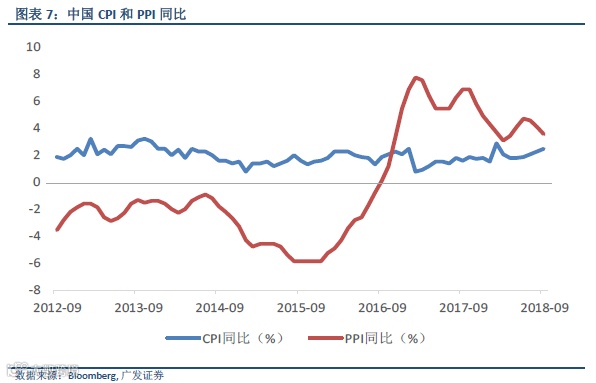

6. 中国CPI 和PPI

中国9 月CPI 同比上涨2.5%,环比上涨0.7%,其中食品价格同比上涨3.6%,环比上涨2.4%。因部分地区遭受台风、洪水等极端天气影响,鲜菜价格环比上涨9.8%,鲜果价格环比上涨6.4%,“双节”带动猪肉和鸡蛋需求增加,价格分别上涨3.7%和2.2%,为CPI 上行的主要原因。

7. 中国对外贸易

中国9月贸易余额顺差316.9亿美元,高于预期192亿美元和前值278.9亿美元。进口同比14.3%,低于预期15.3%;出口同比14.5%,大大高于预期8.2%,显示外贸韧性仍存,也存在企业抢出口和汇率贬值推动等可能。

二、 下周展望:美国制造业新订单、欧元区PMI、日本PMI

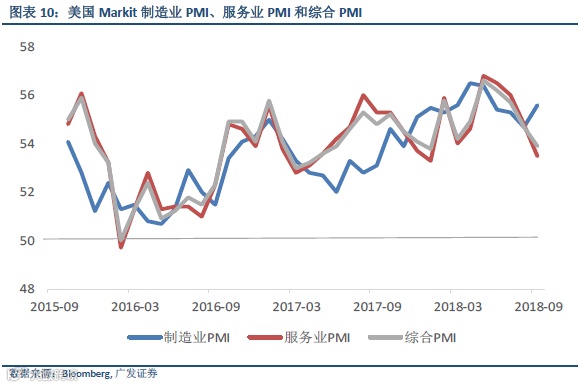

1. 美国Markit 制造业PMI

美国10 月Markit 制造业PMI 数据初值将在10 月24 日公布。9 月Markit 制造业PMI终值为55.6,高于8 月终值54.7,其中产出及新订单指数增速双双再度加快至四个月高,新出口订单温和增长。10 月Markit 制造业PMI 市场一致预期为55.5。

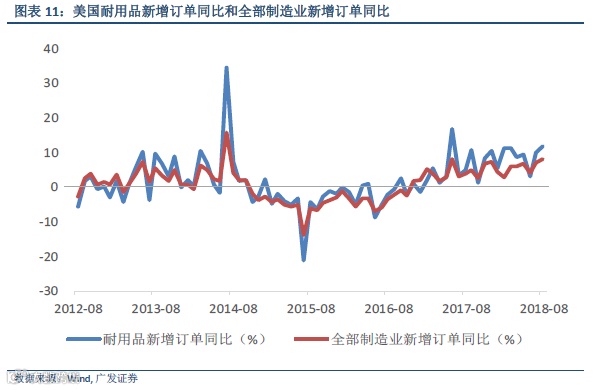

2. 美国制造业新增订单

美国9 月制造业新增订单数据将在10 月25 日公布。8 月全部制造业新订单同比增速为8.2%,其中耐用品新订单环比增长4.4%,同比增长11.8%,进一步确认美国经济强劲的上升势头,增长主要受到交运设备需求的推动。9 月耐用品新订单环比市场一致预期为-1%。

3. 美国原油库存

美国10 月19 日API 原油库存将在10 月24 日公布。自8 月底来API 和EIA 原油库存整体处于增长态势,带动布伦特和WTI 原油价格小幅下行。10 月12 日,API 原油库存减少213 万桶至4.299 亿桶,下周库存变动值得关注。

4. 欧洲核心经济体制造业PMI

欧元区、法国、德国10 月制造业PMI 初值将在10 月24 日公布。欧元区9 月制造业PMI 报53.2,呈继续下降的趋势,表明“美强欧弱”格局仍将持续。德国9 月制造业PMI 报53.7,低于前值55.9,创25 个月以来的新低。

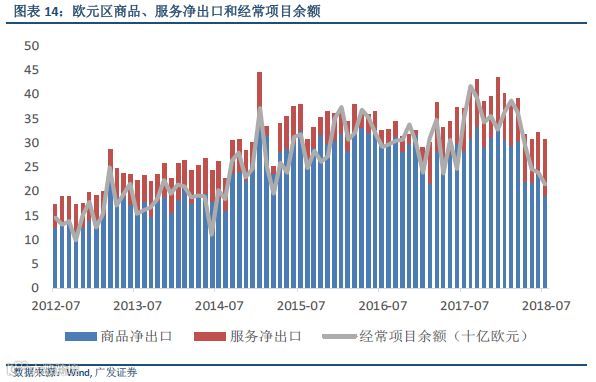

5. 欧元区对外贸易

欧元区8 月对外贸易数据将在10 月19 日公布。7 月欧元区经常项目余额为213.1 亿欧元,略低于前值237.7 亿欧元。商品净出口为191.2 亿欧元,服务净出口116.6 亿欧元。

6. 德国经济景气指数

德国10 月IFO 景气指数将在10 月25 日公布。9 月IFO 企业景气指数报103.7,略低于前值103.9,高于市场预期103.2。现状指数为106.4,相比前值下降0.1 个点;预期指数为101,相比前值下降0.3 个点。

7. 德国PPI

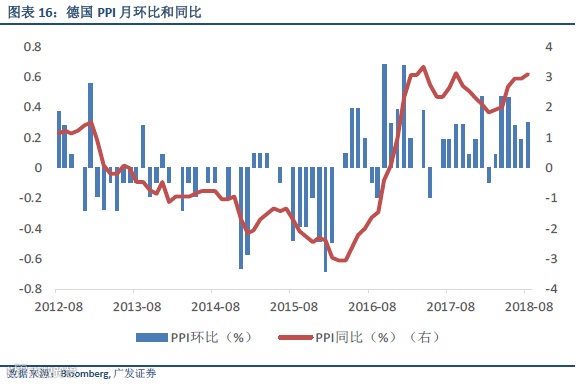

德国9 月PPI 数据将在10 月23 日公布。8 月PPI 环比为0.3%,高于前值0.2%,8 月PPI 同比为3.1%,高于前值3.0%。能源价格同比为7.3%;环比为0.7%。扣除能源后8月PPI 同比略放缓至1.8%;月环比为0.1%。

8. 日本制造业PMI 和机床订单

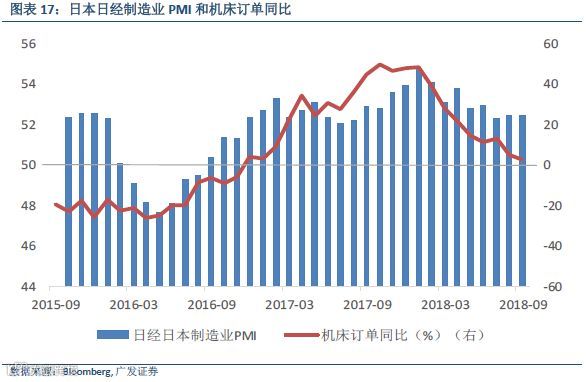

日本10 月制造业PMI 初值和9 月机床订单终值数据将分别在10 月24 日和10 月23 日公布。9 月制造业PMI 为52.5,与8 月持平,其中新订单增速进一步加快,新出口订单重现扩张;同时产出增速再度放缓;就业增速进一步放缓。9 月机床订单同比为2.8%,2018 年以来整体处于下行态势。

三、 G20主要经济指标

评级定义

基准指数: 香港恒生指数

时间范围: 12个月

公司评级

买入 预期公司股价表现强于基准指数15%以上

增持 预期公司股价表现强于基准指数5-15%

持有 预期公司股价表现相对基准指数的变动幅度介于-5%和+5%之间

减持 预期公司股价表现弱于基准指数5%以上 行业评级

正面 预期行业将跑赢基准指数10%以上

中性 预期行业相对基准指数的变动幅度介于-10%和+10%之间

谨慎 预期行业将跑输基准指数10%或以上

分析师承诺

主要负责编写本研究报告全部或部分内容的研究分析师在此申明,本报告所表述的所有观点准确反映了本人对上述公司或其证券的个人看法。此外,本人薪酬的任何部分过去不曾与,现在不与,未来也将不与本报告中的具体推荐意见或观点直接或间接相关。

权益披露

(1) 广发证券(香港)经纪有限公司(“广发证券(香港)”)自营交易部及/或其关联公司并没有持有本研究报告所述公司之股份。

(2) 广发证券(香港)及/或其关联公司跟本研究报告所述公司在过去12 个月内并没有任何投资银行业务的关系。

(3) 分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

免责条款

本研究报告由广发证券(香港)分发。本研究报告仅供参考之用,并不构成证券出售要约或证券买卖的邀请。本研究报告仅供我们的客户使用。本研究报告所评论的证券可能在某些地方不能出售。本研究报告绝无意图让居住在法律或政策不允许本研究报告流通或者分发的司法权区的人士阅读。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性。广发证券(香港)不对因使用本研究报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。投资涉及风险,证券的价值及收益可能会波动,过去的表现不能代表未来的业绩。本研究报告所评论的证券或表达的意见未必适合个别人士之投资目标、财政状况或个人需要,客户不应以本研究报告取代其独立判断或仅根据本研究报告做出决策。如有需要,应先咨询专业意见。

广发证券(香港)可发出其他与本研究报告所载信息不一致及有不同结论的报告。本研究报告反映研究人员的不同观点、见解及分析方法,并不代表广发证券(香港)或者附属机构的。本研究报告所载资料、意见及推测仅反映研究人员于发出本研究报告当日的判断,可随时更改且不予通告。我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部可能会做出与本研究报告的建议或表达的意见不一致的投资决策。广发证券(香港)或其关联方或其各自的董事、高级人员、分析员及雇员可能持有本研究报告所评论之任何证券的权益。读者在阅读本研究报告时应留意有关权益披露(如有披露)。

版权所有:广发证券 (香港) 经纪有限公司