广发香港

专业、专心、专为您

Macro Flash/宏观快评(双语版)

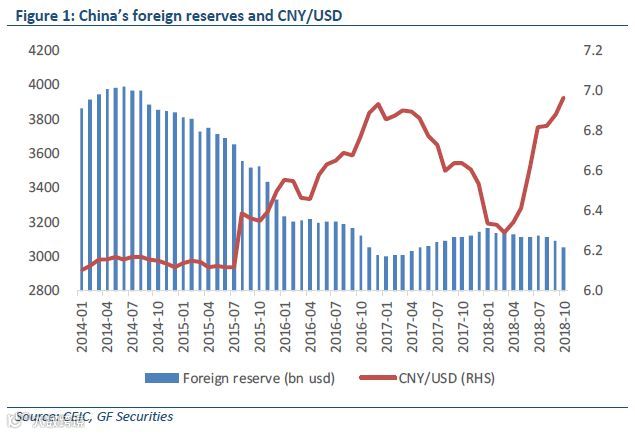

外汇储备呈继续下跌态势,央行面临汇率与外储两难选择

10 月外汇储备资产总额 30531 亿美元,不及预期,也低于 9 月的 30870 亿美元。美元指数的快速走高,导致跨境资本流出压力上升;同时强美元下,中国央行动用一定的外汇储备以稳定人民币汇率也在一定程度上消耗了部分外汇储备。当前人民币汇率已接近整数位 7,可能已非常接近央行的底线。在人民币仍面临不小贬值压力情况下,倘若央行继续 “保 7”,外汇储备有进一步下降的风险;若放弃“保 7”,则存在着人民币大幅贬值的可能。央行或面临汇率与外储的两难抉择。

强美元下,外汇储备连续三月下跌

11 月 7 日,央行公布数据显示,10 月我国官方外汇储备资产 30531 亿美元,低于预期的 30585 亿美元,相比 9 月数据 30870 亿减少 339 亿美元,环比下降1.1%,已为连续第三月下跌。外汇储备减少主要受强美元的影响。今年,美国经济增长势头强劲,美联储年内已加息三次,推升了美元指数的走高。过去一个月,美元指数由十月初的 95.13 震荡上升至 10 月末的 97.13,环比上涨 2.1%,上行趋势明显。强美元下,跨境资本流出压力上升,使得外汇储备总体呈现下降趋势。

人民币贬值是外储下降重要原因,人民币或已接近贬值下限

人民币汇率走低是外汇储备减少的重要原因,10 月美元兑人民币汇率一路走高,中间价一度突破 6.97,为 10 年以来最低。今年以来中美利差收窄,中国央行货币政策边际放松,以及中美贸易战不确定性增加,都促使人民币兑美元贬值。在人民币持续贬值压力下,央行一方面逐渐收紧跨境资本流动管理,另一方面也动用了一定的外汇储备以稳定人民币汇率,使得外储减少。当前人民币汇率已接近整数位 7,可能已非常接近央行的政策底线,未来央行对汇率的干预力度可能进一步增强。

央行或面临汇率与外储的两难选择

据 CME 美联储观察,今年 12 月美联储再加一次息的概率超过 70%,势必进一步推升美元指数,人民币贬值压力不小。若央行继续选择“保 7”,则外汇储备有进一步下降的风险,同时,对出口造成不利影响;若央行放弃“保 7”目标,存在着人民币大幅贬值的可能,因为人民币一旦突破 7 这个心理价位,很可能改变市场预期进而引发人民币的大幅下跌。在当前人民币持续贬值接近下限 7、外储持续下降的背景下,央行或将不得不重新考量汇率与外储的两难抉择。我们预计,在短期内,央行选择继续“保 7”的可能性较大,除非外汇储备在短时间内大幅下降。

Dilemma between falling reserves and exchange rate

Decline in foreign reserves continues, difficult choice to be made between exchange rate and reserves

China’s foreign reserves stood at USD3,053.1bn in Oct, lower than expected, and below the USD3,087bn in Sept. A sharp rise in the dollar index has put more pressure on capital outflow, and the higher DXY has meant that some reserves have been spent on stabilizing the renminbi. At present, the CNY/USD is near 7, which may be very close to the PBoC’s threshold level. If depreciation pressure remains on the renminbi and the PBoC wants to keep the rate below 7, reserves may be reduced further. If the PBoC compromises on its FX rate target, a sharp depreciation of the renminbi would be possible. The central bank is now facing a difficult choice between a stable exchange rate and substantial reserves.

Foreign reserves fell again on an increase in the DXY

PBoC data released today show that foreign reserves at end-Oct stood at USD3,053.1bn, missing expectation of USD3,058.5bn, and USD33.9bn lower than the USD3087.0bn in Sept, a fall of 1.1% and the third straight month with a decline. The decline is mainly driven by the strong DXY. The US economy has experienced strong growth this year, and the Fed has raised interest rates three times, pushing the DXY even higher. In Oct, the DXY fluctuated up from 95.13 to 97.13, a noteworthy rise of 2.1%. The strong DXY put more pressure on capital outflow, leading to the downward trend in foreign reserves.

CNY/USD rate may be very close to threshold level

The weakening renminbi is one the main reasons for the decline in foreign reserves. In Oct, the CNY/USD rate kept climbing, with the median price braking through 6.97 several times, recording a ten-year historical low. Factors such as a narrowing interest rate spread between China and the US, loosening monetary policy in China, and rising uncertainty surrounding the trade war have driven the renminbi’s depreciation against the USD. To counter this depreciation, the PBoC tightened capital controls on cross-border flows, while also using some foreign reserves to stabilize the exchange rate. The CNY/USD rate is currently near 7, which may be very close to the threshold level, meaning the PBoC may strengthen intervention in the exchange rate further in the future.

Dilemma between foreign reserves and exchange rate

According to CME, the possibility of another interest hike in Dec has exceeded 70%, which would definitely push the DXY higher, meaning significant depreciation pressure would remain on the renminbi. If the PBoC wishes to keep the CNY/USD rate below 7, foreign reserve will face further declines, and impact exports negatively. If the PBoC compromises on its target rate of 7, significant renminbi depreciation would be possible. Once the psychological level of 7 is broken, market expectation may change, resulting in sharp depreciation. As the current exchange rate is close to the threshold level of 7, and foreign reserves have continued to shrink, the PBoC has to make a choice between exchange rate and reserves. We believe keeping the exchange rate below 7 is more likely in the short term, unless foreign reserves decline dramatically.

评级定义

基准指数: 香港恒生指数

时间范围: 12个月

公司评级

买入 预期公司股价表现强于基准指数15%以上

增持 预期公司股价表现强于基准指数5-15%

持有 预期公司股价表现相对基准指数的变动幅度介于-5%和+5%之间

减持 预期公司股价表现弱于基准指数5%以上

行业评级

正面 预期行业将跑赢基准指数10%以上

中性 预期行业相对基准指数的变动幅度介于-10%和+10%之间

谨慎 预期行业将跑输基准指数10%或以上

分析师承诺

主要负责编写本研究报告全部或部分内容的研究分析师在此申明,本报告所表述的所有观点准确反映了本人对上述公司或其证券的个人看法。此外,本人薪酬的任何部分过去不曾与,现在不与,未来也将不与本报告中的具体推荐意见或观点直接或间接相关。

权益披露

(1) 广发证券(香港)经纪有限公司(“广发证券(香港)”)自营交易部及/或其关联公司并没有持有本研究报告所述公司之股份。

(2) 广发证券(香港)及/或其关联公司跟本研究报告所述公司在过去12 个月内并没有任何投资银行业务的关系。

(3) 分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

免责条款

本研究报告由广发证券(香港)分发。本研究报告仅供参考之用,并不构成证券出售要约或证券买卖的邀请。本研究报告仅供我们的客户使用。本研究报告所评论的证券可能在某些地方不能出售。本研究报告绝无意图让居住在法律或政策不允许本研究报告流通或者分发的司法权区的人士阅读。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性。广发证券(香港)不对因使用本研究报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。投资涉及风险,证券的价值及收益可能会波动,过去的表现不能代表未来的业绩。本研究报告所评论的证券或表达的意见未必适合个别人士之投资目标、财政状况或个人需要,客户不应以本研究报告取代其独立判断或仅根据本研究报告做出决策。如有需要,应先咨询专业意见。

广发证券(香港)可发出其他与本研究报告所载信息不一致及有不同结论的报告。本研究报告反映研究人员的不同观点、见解及分析方法,并不代表广发证券(香港)或者附属机构的。本研究报告所载资料、意见及推测仅反映研究人员于发出本研究报告当日的判断,可随时更改且不予通告。我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部可能会做出与本研究报告的建议或表达的意见不一致的投资决策。广发证券(香港)或其关联方或其各自的董事、高级人员、分析员及雇员可能持有本研究报告所评论之任何证券的权益。读者在阅读本研究报告时应留意有关权益披露(如有披露)。

版权所有:广发证券 (香港) 经纪有限公司