广发香港

专业、专心、专为您

● 港股策略周论:贬值暂缓,贸易战成为核心关切

本周策论我们聚焦人民币汇率和贸易战的最新变化,港股在利好和利空交织的背景下,方向依然未明,板块配置仍以确定性为上。

逆周期因子重启,人民币贬值“近忧”暂除。通过对市场供求因素进行打折过滤,逆周期因子能冲销贬值预期带来的顺周期行为,即减少所谓“单边市场预期自我强化”,较外汇风险准备金效果更直接,极大缓解贬值压力。

贸易战疑云未消,将成为下一阶段市场核心关切。短期而言,2000亿美元商品加征关税的影响弱化,但需关注澳洲对中兴、华为的5G禁令。预计贸易战对港股的影响将增强,需警惕贸易冲突形式由加征关税演变为技术制裁,甚至是贸易孤立的风险,较为敏感的时间点在美国中期选举前后。

投资策略:利空和利好交织,保持中性仓位,持有确定性“底牌”。中期内港股的风险因素尚未释放完毕,继续维持相对谨慎策略。短期“内忧”缓解利好市场表现,但不可忽视贸易战对港股市场的潜在冲击,建议仅以中性仓位参与。继续配置“确定性”,继续配置纺织服装、博彩龙头,短期关注国内政策放松受益的建材和重卡、中报表现较好的保险龙头。

● 一周港股焦点图解:英国“无协议脱欧”的潜在风险如何?

本周我们选取的港股焦点图解为:英国“无协议脱欧”的潜在风险。8月23日,英国政府发布“无协议退欧”政策指引,“硬退欧”的可能性正在加大。若出现“无协议退欧”,将影响多个行业,英镑也将面临贬值压力。

● 市场概览与情绪跟踪

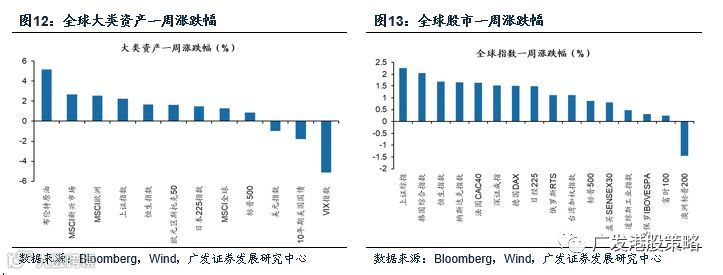

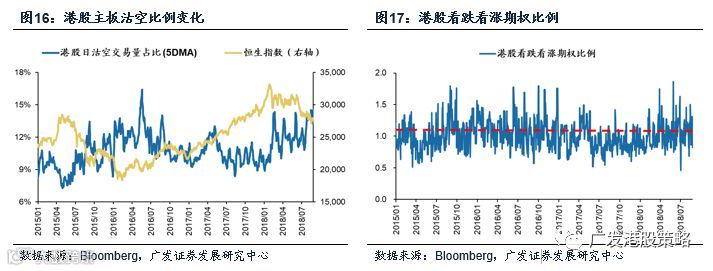

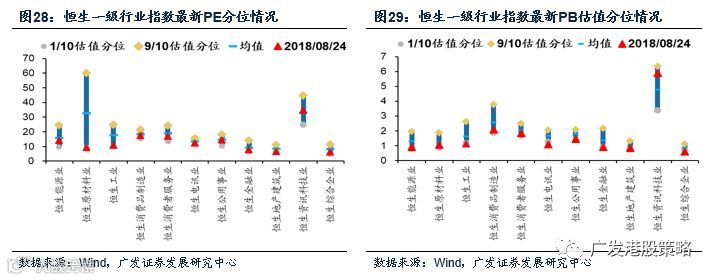

本周(8.20-8.24)全球股市多数上涨,中国股市涨幅居前。恒生指数上涨1.68%,恒生一级行业除公用事业、综合业外全部上涨。HVIX指数、看跌看涨期权比例小幅下跌,主板沽空比例小幅上涨,市场情绪仍需修复。

● 宏观流动性与估值跟踪

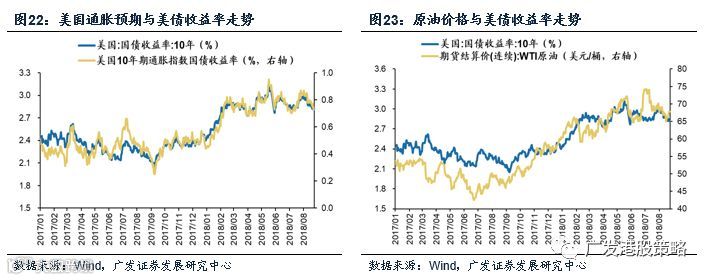

本周人民币汇率波动较大,重启逆周期因子后,美元兑离岸人民币汇率跌至6.80。中国10年期国债收益率趋于稳定,美国10年期国债收益率小幅下降,中美利差扩大至81BP。WTI原油价格升至75.8美元/桶。恒生指数PE 10.11倍,略低于历史均值。

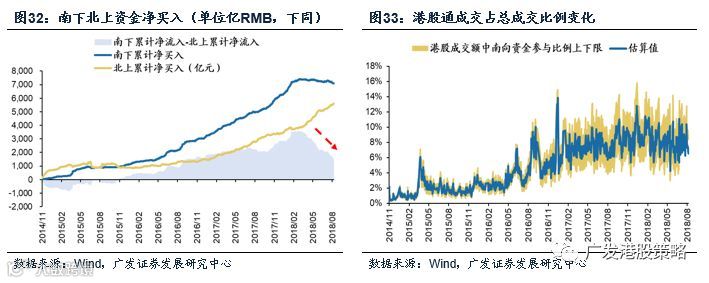

● 南下北上资金跟踪

本周(8.20-8.24)南下资金连续第4周净流出,金额较上周收窄;北上资金大幅净流入115.6亿元,港股成交额中南下资金参与占比小幅下降。

● 风险提示:美元、美债收益率大幅上行;国内信用政策持续收紧;盈利不达预期

1 港股策略周论:贬值暂缓,贸易战成为核心关切

本周港股市场“超跌反弹”,恒生指数和恒生国企指数分别上涨1.68%和2.53%;前期明显下跌的消费股和科技股显著反弹,公用事业板块小幅下跌。

本周外汇交易中心宣布人民币对美元中间价报价行重启逆周期因子,人民币兑美元贬值势头缓解,有助于改善港股市场情绪;但大家同时也担心贸易战再次激化的风险,甚至由中美冲突扩展至其他国家,如本周澳大利亚政府宣布禁用中兴、华为5G设备即是一大信号。本周策论我们聚焦人民币汇率和贸易战的最新变化,预计港股在利好和利空交织的背景下,方向依然未明,板块配置仍以确定性为上。

1.1 逆周期因子重启,人民币贬值“近忧”暂除

8月24日,外汇交易中心宣布人民币对美元中间价报价行重启逆周期因子,继8月3日央行将银行外汇风险准备金提至20%后,汇率预期管理政策进一步转向。美元兑离岸人民币汇率收至6.8055,近期快速贬值势头得到遏制。

何为逆周期因子?逆周期因子是央行管理人民币汇率的一种新手段,引入后中间价的定价机制由之前的“收盘汇率+一篮子货币汇率变化”转变为“收盘汇率+一篮子货币汇率变化*调整系数+逆周期因子”。通过对市场供求因素进行适当打折过滤,逆周期因子能够冲销贬值预期带来的顺周期行为,即减少所谓“单边市场预期自我强化”。央行于2017年5月引入逆周期因子,主要目的是疏解外汇市场的“羊群效应”;至2017年5月末,人民币兑美元贬值预期得以明显扭转。2018年1月,出于对人民币过快升值的担忧,中间价报价行暂停逆周期因子;但2018年4月以来,人民币贬值近10%,因此在人民币兑美元贬值逼近7的心理关口时,重启逆周期因子进一步表明人民币贬值幅度已经接近政策容忍底限,政策阶段性转向信号趋于明朗。

从预期管理效果来看,引入逆周期因子以来的确能有效遏制汇率的“顺周期行为”,较外汇风险准备金效果更直接。无论引入抑或暂停逆周期因子,目的都是适当过滤外汇市场的“羊群效应”,引导市场行为恢复理性。近期人民币兑美元汇率贬值斜率已经远高于美元指数走强的斜率,重启逆周期因子将稳定市场预期,人民币贬值“近忧”有望缓解。

1.2 贸易战疑云未消,将成为下一阶段市场核心关切

贸易战仍是“牵一发而动全身”的关键变量,后续对汇率影响增强。从利差因素来看,8月份以来中美利差升值约80BP左右较为“舒服”的区间,在联储进一步加息前对汇率影响有望弱化;从美元指数走势来看,8月中旬以来的欧元兑美元汇率反弹,压制美元上行斜率;加上7月中下旬以来贸易战影响整体偏弱,人民币汇率在“快贬”后风险显著释放。我们认为,人民币兑美元汇率走势后续更多取决于两大因素——美联储加息和中美贸易战演化,关键时点包括11月初中期选举前后和季度末联储加息期间,因此人民币汇率贬值的“远虑”并未消除。

短期而言,2000亿美元商品加征关税的影响弱化,但若技术制裁加码,仍将压制港股市场情绪。美国政府当地时间8月23日启动针对中国的第二轮制裁关税,中国也启动反制关税,同时两国从22日起进行的贸易谈判并未达成有效协议。从汇率和股市的平淡反应来看,投资者对互加关税的影响已经消化。本周更值得关注的事件是澳洲禁止华为、中兴向其提供5G设备,出于非贸易因素的技术制裁再次加码。我们认为,投资者当前阶段更担心两大利空:一是涉及国家和关税额再次升级,二是贸易战形式演变为技术制裁或贸易孤立,将对港股造成进一步冲击。

1.3 投资策略:利空和利好交织,保持中性仓位,持有确定性“底牌”

本周港股市场“超跌反弹”特征明显,前期明显下跌的消费股和科技股反弹;从情绪指标来看,8月24日港股主板沽空比例达到14.5%,属于历史上偏高水平,表明市场情绪已极度悲观。我们认为,中期内压制港股市场的去杠杆、贸易战和人民币汇率贬值三大“周期性矛盾”尚未消除,仍要习惯于和高波动率做朋友(参考《仍要习惯做高波动率的朋友——细数年初以来AH市场的五大误判》)。

短期而言,港股市场的“外患”仍在,但“内忧”转变为“内松”,继续大幅下跌的风险在降低。一方面是7月中旬以来国内信用政策微调,使得快速去杠杆带来的违约风险和信用利差下行;另一方面是8月以来央行持续出手,使得汇率贬值的压力得到缓解。未来一段时间内,市场的核心关切将转为外部因素,预计贸易战对港股的影响将增强,需要警惕贸易冲突形式由单纯的加征关税演变为技术制裁,甚至是贸易孤立的风险,较为敏感的时间点在美国中期选举前后。

资金面来看,本周南下港股通资金继续流出25.7亿元,但金额较上周有所收窄;北上资金本周大幅净流入115.6亿元,外资流入显著回暖。

投资策略方面,中期内港股的风险因素尚未释放完毕,维持相对谨慎观点。短期而言,“内忧”缓解利好市场表现,但不可忽视贸易战对港股市场的潜在冲击,建议仅以中性仓位参与。行业配置方面,确定性是重要标尺,一方面关注受益于国内政策放松的建材、重卡,另一方面关注人民币贬值受益的纺织服装、基本面好于市场预期的博彩和保险。

市场概览与情绪跟踪:本周(8.20-8.24)全球股市多数上涨,中国股市涨幅居前。恒生指数上涨1.68%,恒生一级行业除公用事业、综合业外全部上涨。HVIX指数、看跌看涨期权比例小幅下跌,主板沽空比例小幅上涨,市场情绪仍需修复。

宏观流动性与估值跟踪:本周人民币汇率波动较大,人民币报价行重启逆周期调节因子后,美元兑离岸人民币汇率跌至6.80。中国10年期国债收益率基本不变,美国10年期国债收益率小幅下降,中美利差扩大至81BP。WTI原油价格升至75.8美元/桶。恒生指数PE10.11倍,略低于历史均值。

南下北上资金跟踪:本周(8.20-8.24)南下资金连续第4周净流出,流出金额较上周有所收窄,北上资金大幅净流入115.6亿元,港股成交额中南下资金参与占比小幅下降。

2一周港股焦点图解:英国“无协议脱欧”的潜在风险如何?

本周我们选取的港股焦点图解——英国“无协议退欧”的潜在风险。8月23日,英国政府发布“无协议退欧”政策指引,意味着英国“硬退欧”的可能性正在加大。“无协议退欧”指从2017年3月29日递交脱欧信函后的两年内,英国未能与欧盟完成脱欧谈判而直接成为欧盟之外的国家。当前距离谈判截止日期仅有不到8个月时间,从时间表上来看,后续需重点关注对退欧进程影响较大的英国各政党大会与欧盟峰会。

若出现“硬脱欧”,将影响多个行业,英镑将面临贬值压力。一旦“无协议退欧”成为现实,英国将无需支付2019年二季度至2020年共7个季度的欧盟财政预算,但同时双边贸易与人员流动将受到较大影响。此外,英国无协议退欧将使外汇市场产生较大波动。参考2016年英国脱欧公投当日,英镑兑美元汇率单日贬值8%;而从今年4月开始,在谈判没有进展的情况下,英镑兑美元汇率已开始走低。若最终“无协议退欧”成为现实,英镑兑美元的贬值压力将进一步释放。

3一周港股市场流动性与估值

3.1 市场概览与情绪跟踪

3.2 宏观流动性与估值跟踪

3.3 南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

上市公司盈利不达预期的风险