广发香港

专业、专心、专为您

文 广发海外策略廖凌

核心要点如下:

1海外策略研究的三因素框架

海外市场和港股策略研究的基础:DDM三因素的简化模型,即市场走势由盈利增长(EPS growth)、无风险收益率(Rf)和股权风险溢价(ERP)决定。

但海外研究变量的内涵不局限于孤立的市场,传统策略分析框架“移植”的同时,也需要更多的“延展”,多个长周期变量之间的联系将被纳入研究范畴。

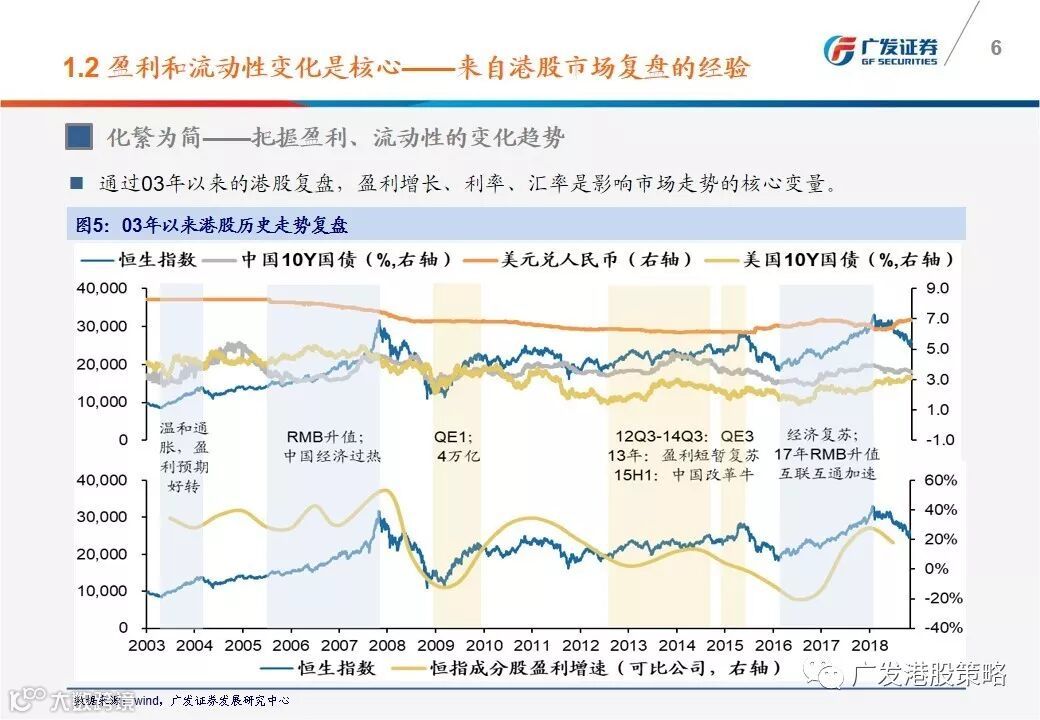

2化繁为简——把握盈利、流动性的变化趋势

从恒指与大类资产相关性来看,美股、A股、汇率、美债等因素对港股影响较大。

决定美股和A股走势的关键因素为本国的盈利和流动性,因此兼具“离岸”和“在岸”属性的港股同时受中美经济、利率等因素影响。

中美经济和利率的差别带来人民币汇率的波动,而这也是造成恒指波动的重要原因。

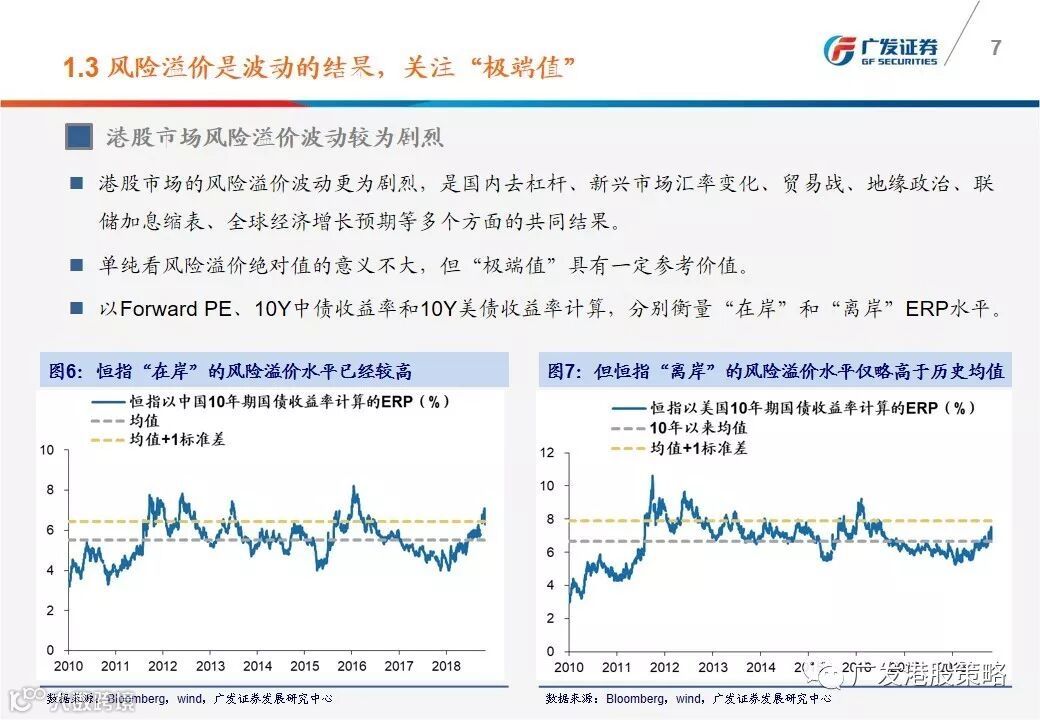

3港股市场风险溢价波动较为剧烈

港股市场的风险溢价波动更为剧烈,是国内去杠杆、新兴市场汇率变化、贸易战、地缘政治、联储加息缩表、全球经济增长预期等多个方面的共同结果。

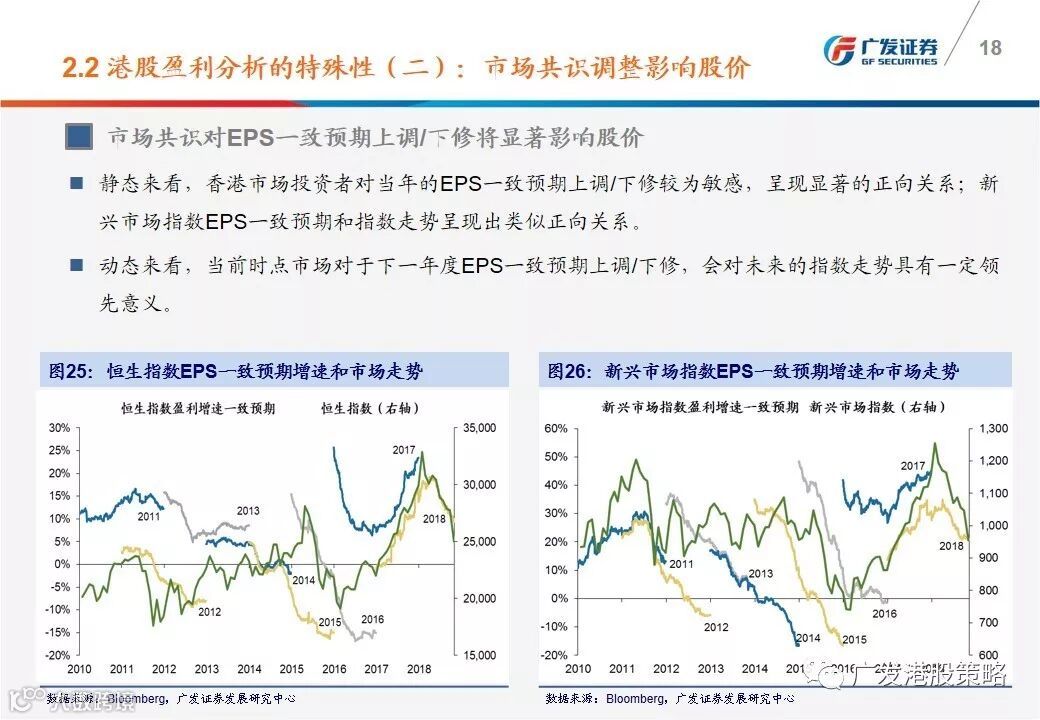

单纯看风险溢价绝对值的意义不大,但“极端值”具有一定参考价值。

以Forward PE、10Y中债收益率和10Y美债收益率计算,分别衡量“在岸”和“离岸”ERP水平。

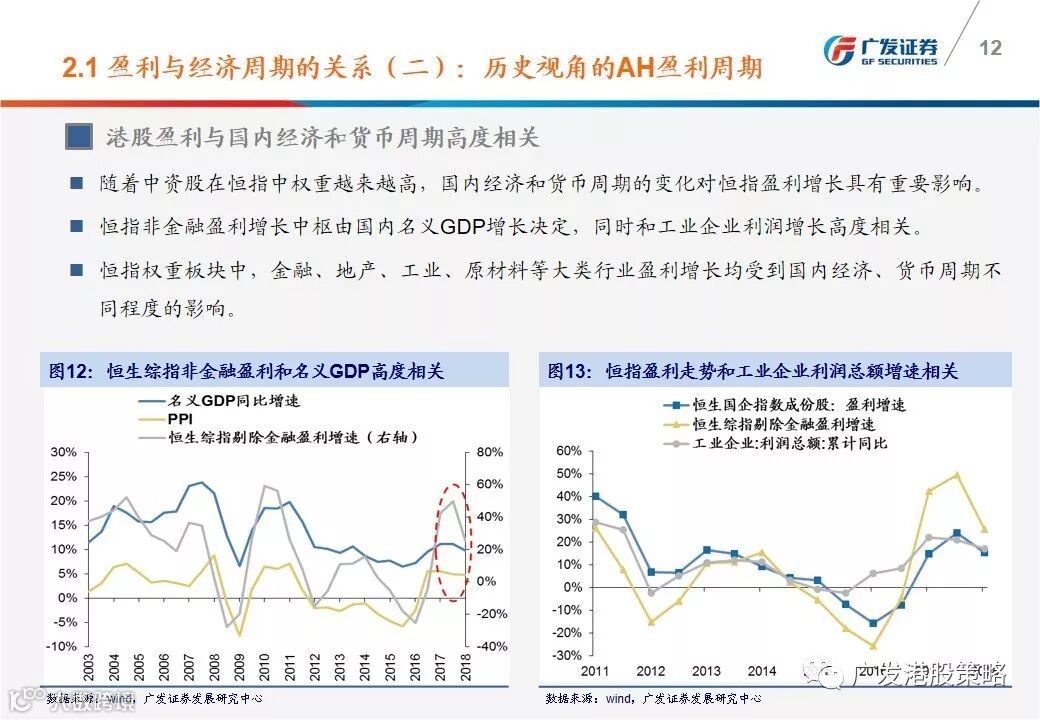

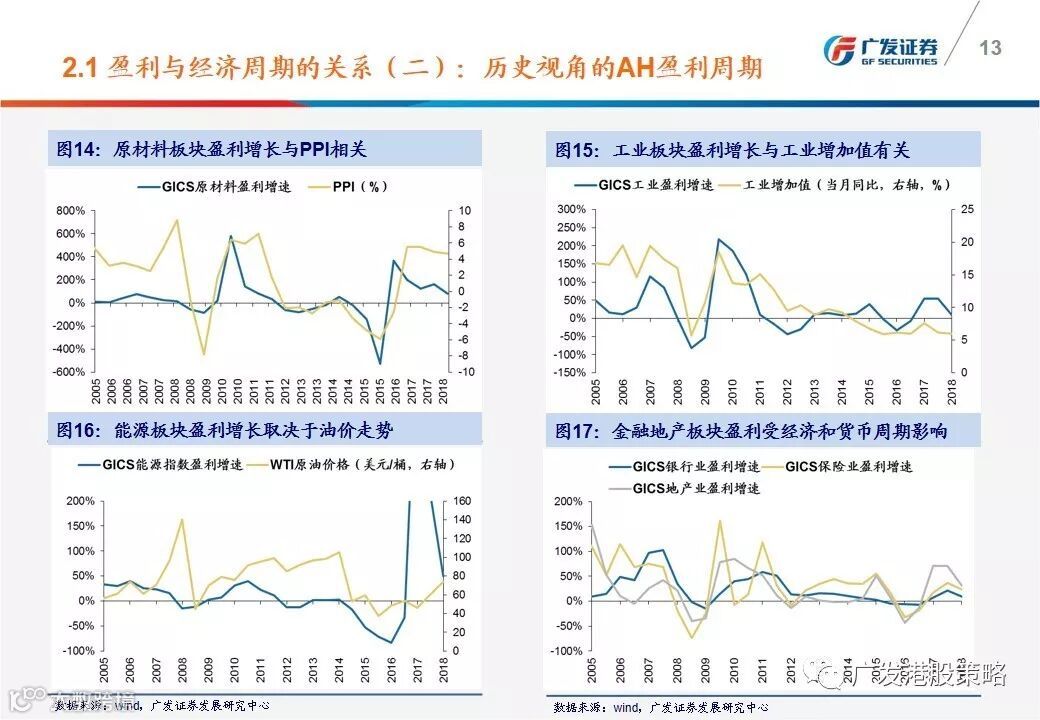

4港股盈利与国内经济和货币周期高度相关

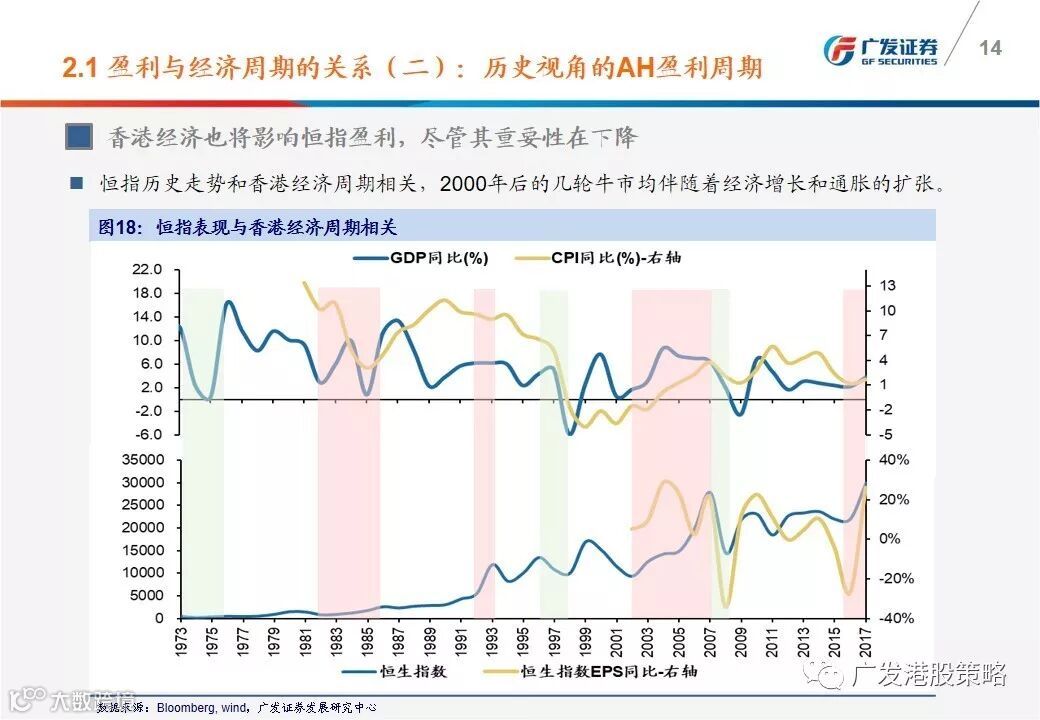

随着中资股在恒指中权重越来越高,国内经济和货币周期的变化对恒指盈利增长具有重要影响。

恒指非金融盈利增长中枢由国内名义GDP增长决定,同时和工业企业利润增长高度相关。

恒指权重板块中,金融、地产、工业、原材料等大类行业盈利增长均受到国内经济、货币周期不同程度的影响。

5新兴市场和港股流动性分析

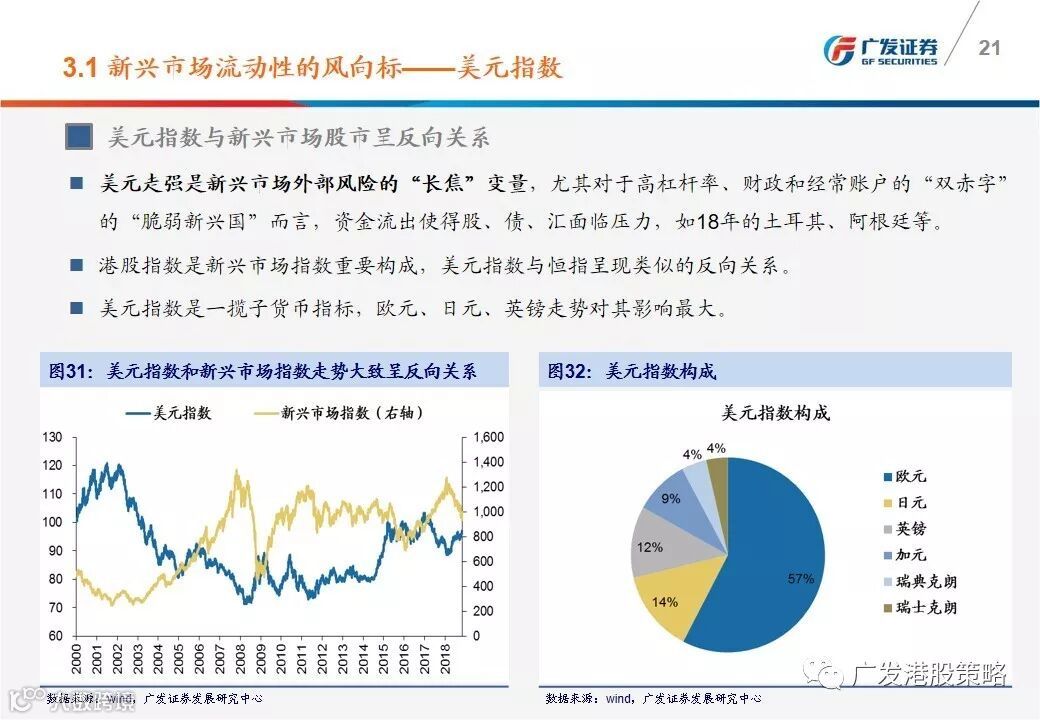

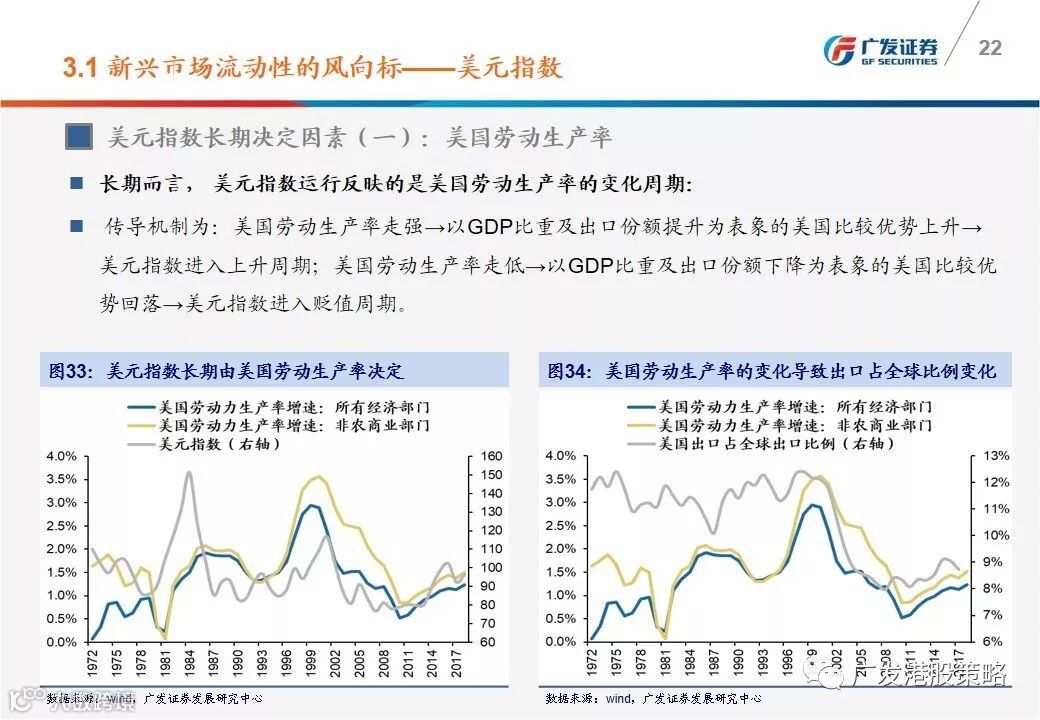

美元指数与新兴市场股市呈反向关系:美元走强是新兴市场外部风险的“长焦”变量,尤其对于高杠杆率、财政和经常账户的“双赤字”的“脆弱新兴国”。

美债收益率与股市——影响Rf、ERP,进而影响市场估值,而上行的斜率决定市场波动率,另外利率曲线倒挂期间,股市恐慌情绪加剧。

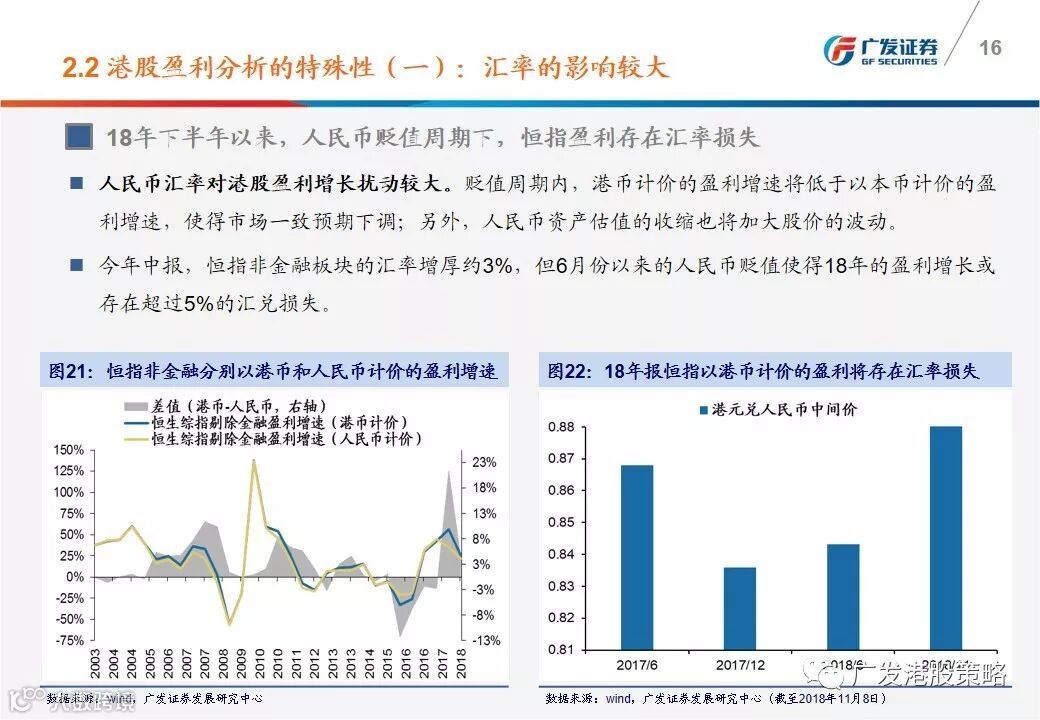

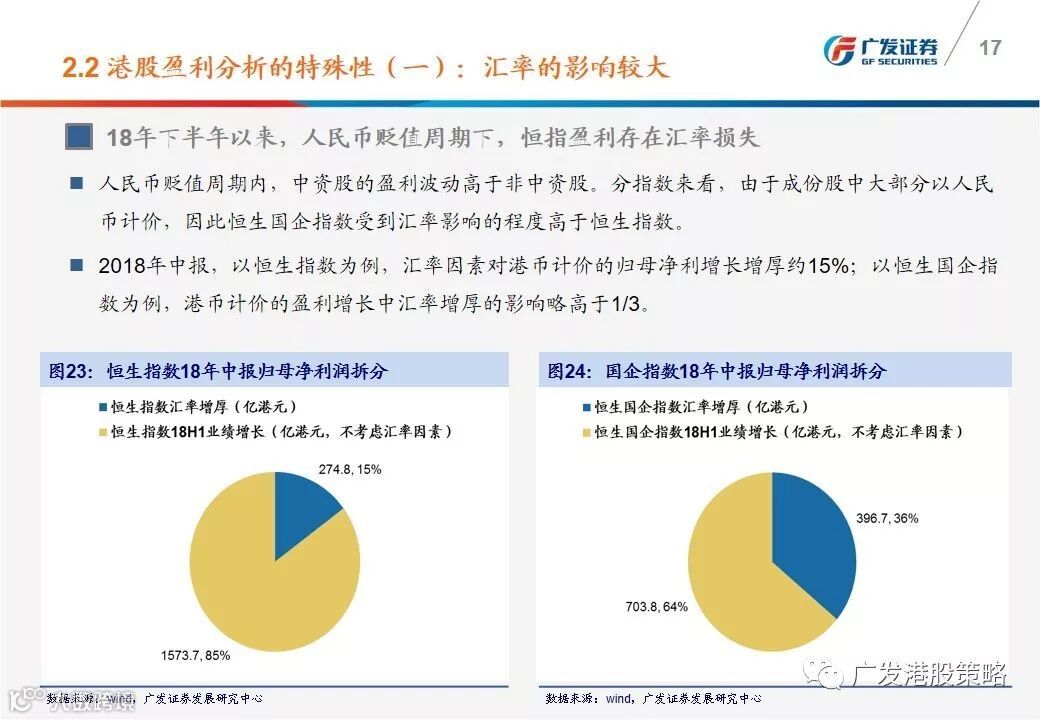

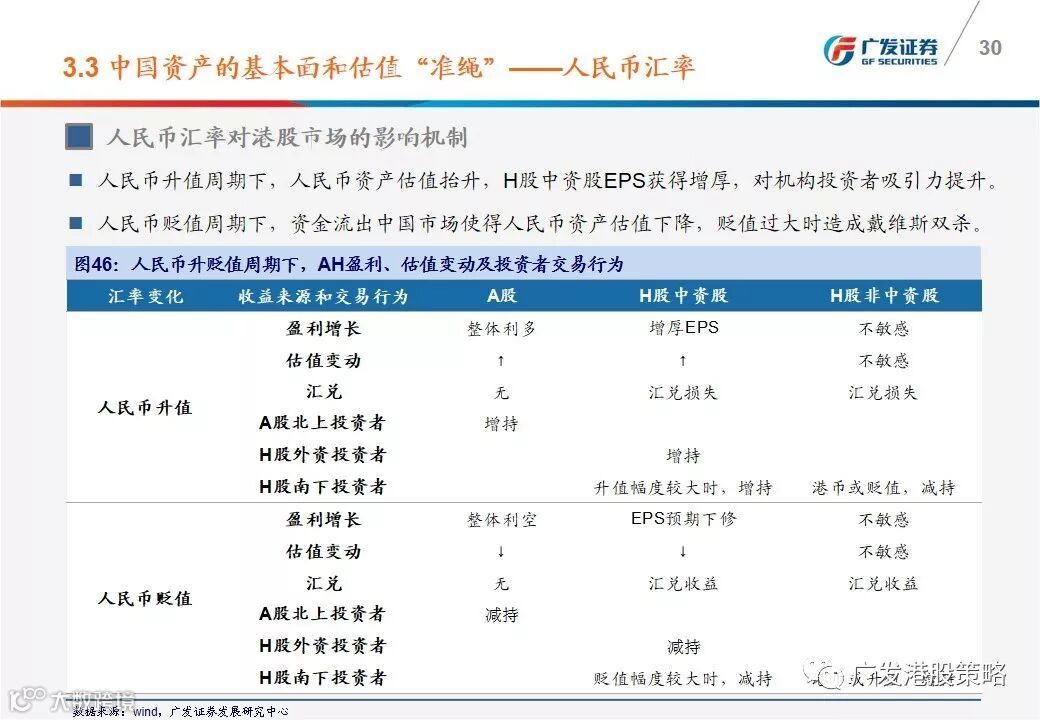

人民币汇率对港股市场的影响机制:人民币贬值周期下,资金流出中国市场使得人民币资产估值下降,贬值过大时造成戴维斯双杀。

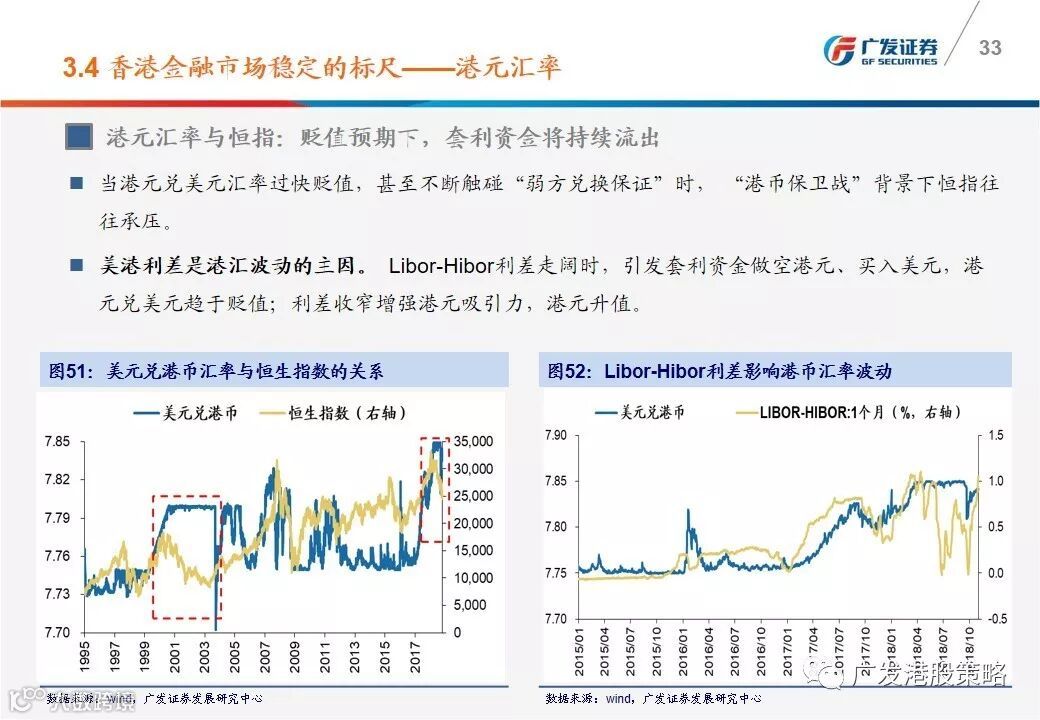

港元汇率与恒指:当港元兑美元汇率不断触碰“弱方兑换保证”时,“港币保卫战”背景下恒指往往承压,美港利差是港汇波动的主因。

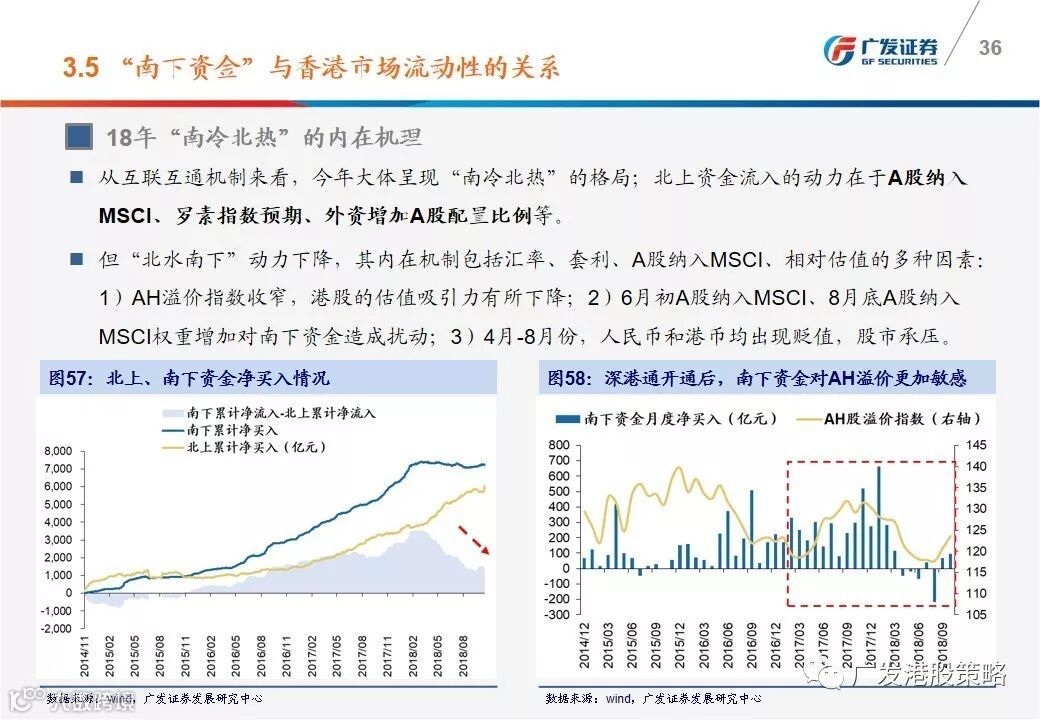

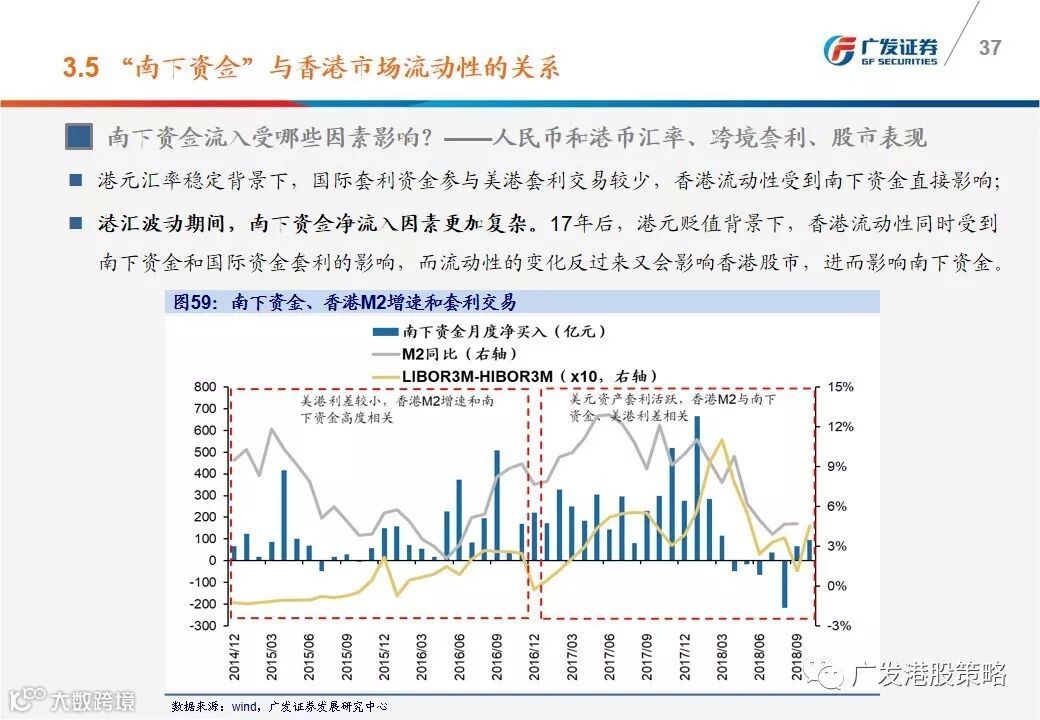

南下资金流入受哪些因素影响?——人民币和港币汇率、跨境套利、股市表现,18年整体“南冷北热”。

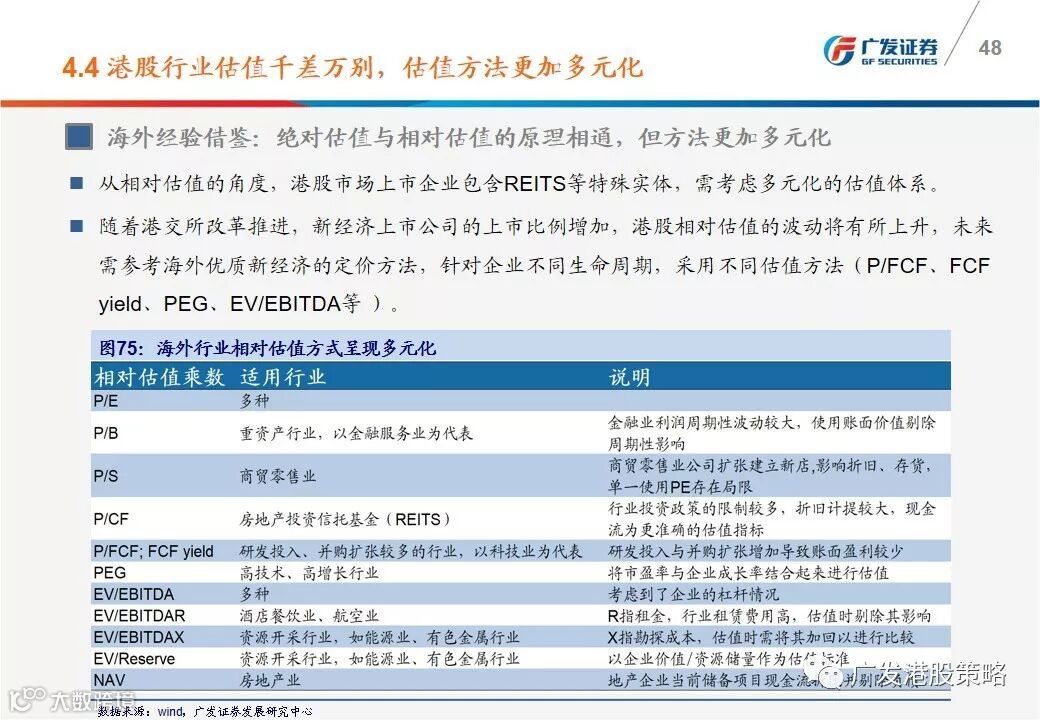

6全球视野的估值比较

第一,港股和全球其他市场估值的静态比较存在一定缺陷

原因之一在于港股本身受估值波动的影响并不高,尤其2010年后估值波动整体较为平稳。

第二,对静态PE指标的动态修正——Forward PE与Shiller PE

Forward PE虽较静态PE有改进,但ForwardPE未充分考虑EPS的下调风险,存在一定误差。

Shiller PE通过剔除盈利周期性波动的影响,能更准确地衡量静态估值水平,恒生指数最新Shiller PE 约16.0倍,略高于历史均值-1倍标准差

第三,综合考虑资金成本,重视分红收益率——长线资金的价值锚

用股息收益率-10年期国债收益率衡量长线资金的价值锚,可纵向比较相比债券的相对吸引力。

历史视角来看,当前恒生指数和恒生国企指数股息收益率-10年期国债收益率已具备长线吸引力,但和15年底比仍有不小的差距。

7理解中外机构投资策略异同

中外机构主动投资的理念差异:由于考核机制的差异,外国投资者更倾向于长期持有(buy-and-hold)。行业配置上,美股配置更加均衡,中国机构偏好TMT、消费、医疗等;个股配置上,美股重仓多为龙头股,中国机构投资者风格正在转变,且均重视股息率、业绩溢价

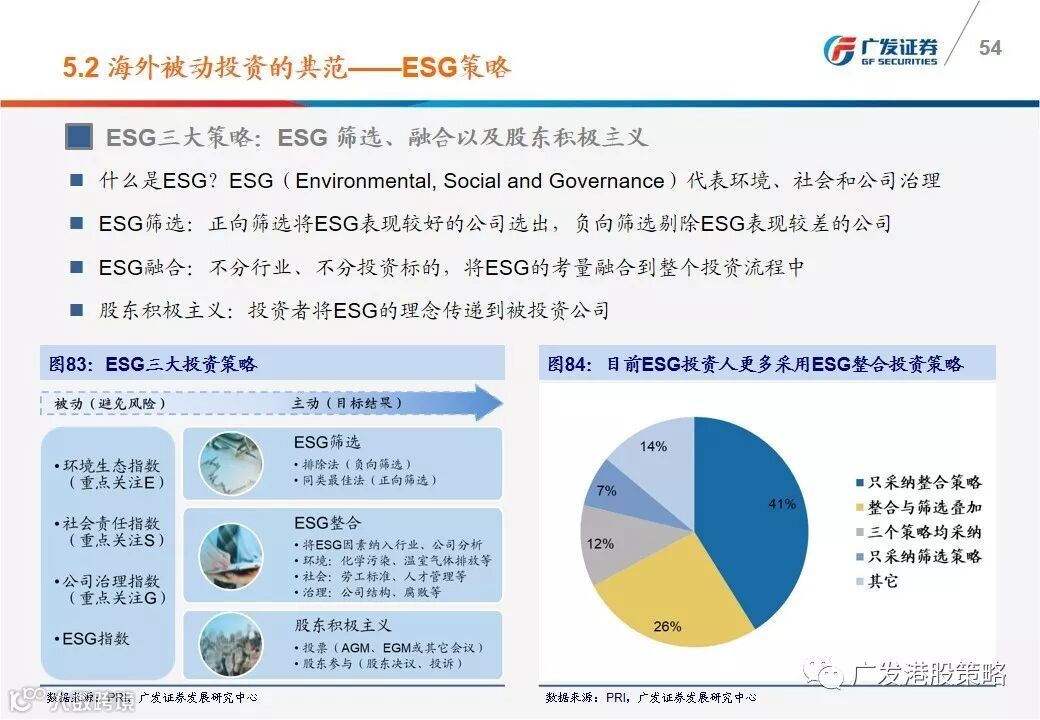

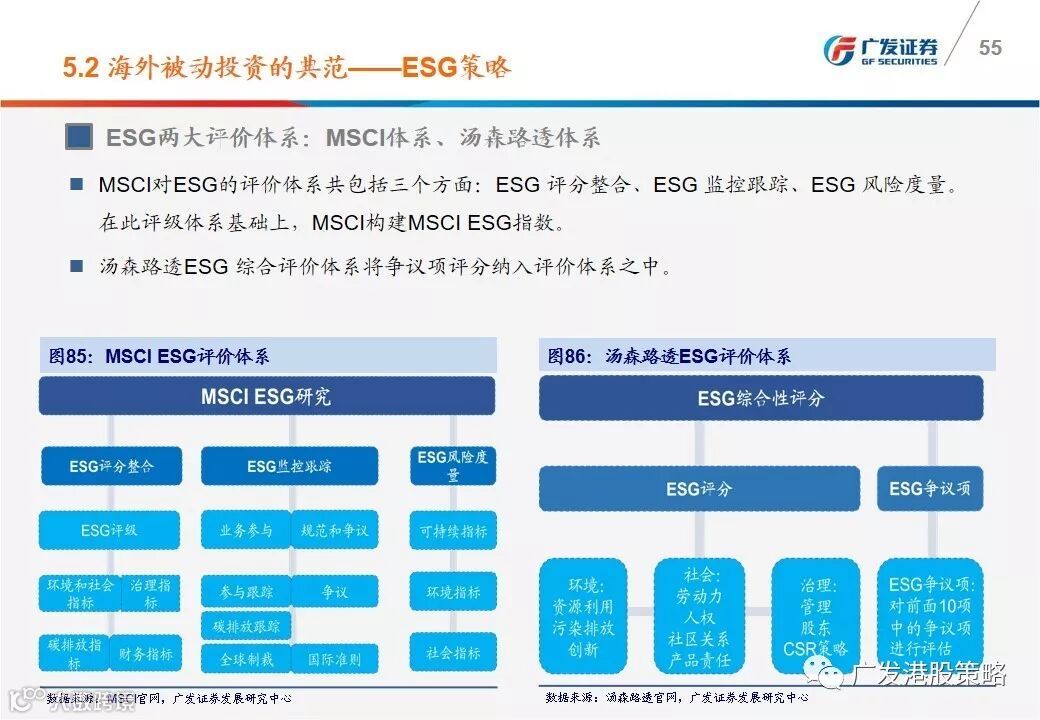

海外被动投资的典范——ESG策略。主要包括ESG 筛选、融合以及股东积极主义三大策略。2012年以来,新兴市场ESG股票指数的年化回报更胜传统股票指数。

8风险提示

海外市场大幅波动的风险、盈利增长大幅波动的风险、汇率大幅波动的风险、政策大幅波动的风险、地域政治变化带来市场不确定性增加。