广发香港

专业、专心、专为您

文 广发海外策略廖凌

● 港股策略周论:基本面强劲,为何美股仍在跌?

美股下跌是近期市场最为关注的热点话题。本周策论结合最新发布的宏观数据和美股3季报,对美股的基本面进行更深入的分析。

美国经济数据强劲,但并非“高枕无忧”。美国3季度实际GDP环比折年率高达3.5%,高于市场预期。但GDP高增背后不无隐忧,固定资产与地产投资增速不及预期;另外,前瞻指标的表现也预示着未来增长承压。

美股3季度盈利增长强劲。从已公布3季度业绩的公司来看,其收入增速小幅滑落,归母净利润同比增长继续加速,销售净利润率创下新高。

但业绩高增的持续性可能面临压力,3季度科技公司收入增长低于预期敲响警钟。我们认为,美国经济进入扩张的“后周期”后,盈利增长将趋于回落。分板块来看,部分科技权重公司收入增长不及预期,值得警惕。

投资策略:港股反弹遭遇美股调整压制。中期内港股的风险未释放完毕,维持相对谨慎策略。短期内,反弹遭遇了外围股市和汇率压制,静待改革政策落地。板块配置上,继续配置保险、香港本地股、消费服务、纺织服装等,而若结构性政策持续推出,消费和科技股是很好的反弹品种。

● 一周港股焦点图解:人民币贬值幅度和稳汇率政策

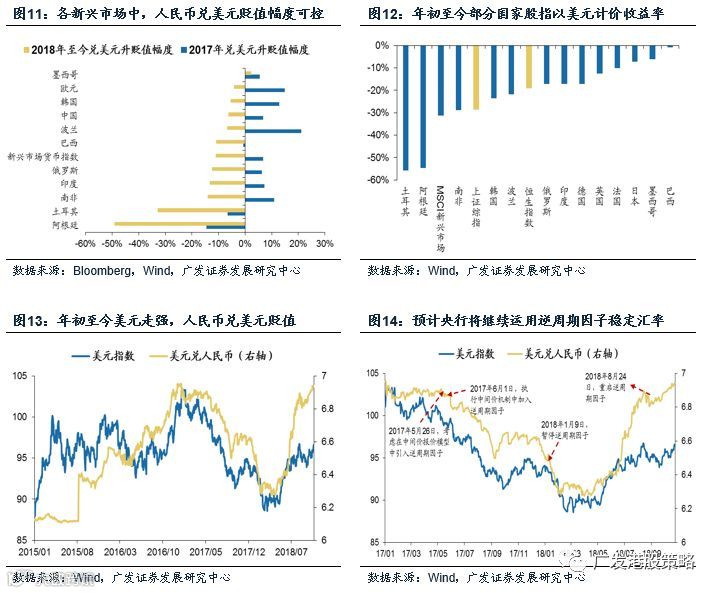

本周港股焦点图解为:人民币贬值幅度和稳汇率政策。今年人民币兑美元贬值6.81%,但幅度低于多数新兴市场。预计央行将加大稳汇率力度。

● 市场概览与情绪跟踪

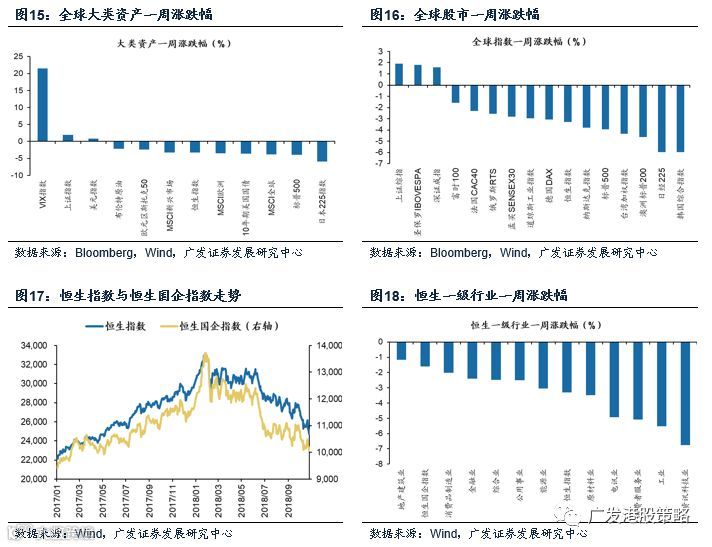

本周(10.22-10.26)恒生指数下跌3.3%,资讯科技业领跌。HVIX指数、主板沽空比例、看跌看涨期权比例均出现较大幅度上涨。

● 宏观流动性与估值跟踪

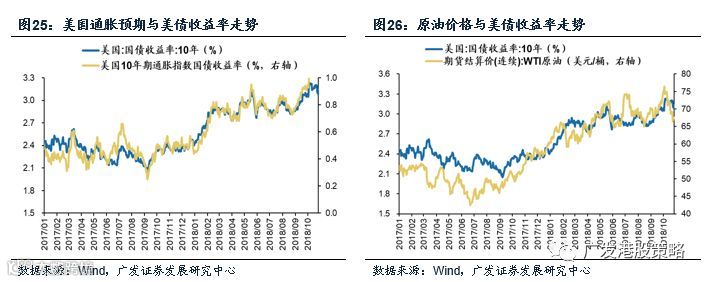

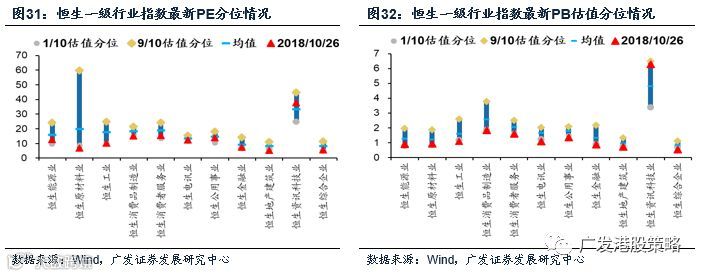

本周(10.22-10.26)人民币汇率小幅贬值,10年期美债收益率下跌,中美利差扩大至46BP。WTI原油价格67.6美元/桶。恒生指数PE 9.25倍,低于历史均值。

● 一致预期EPS跟踪

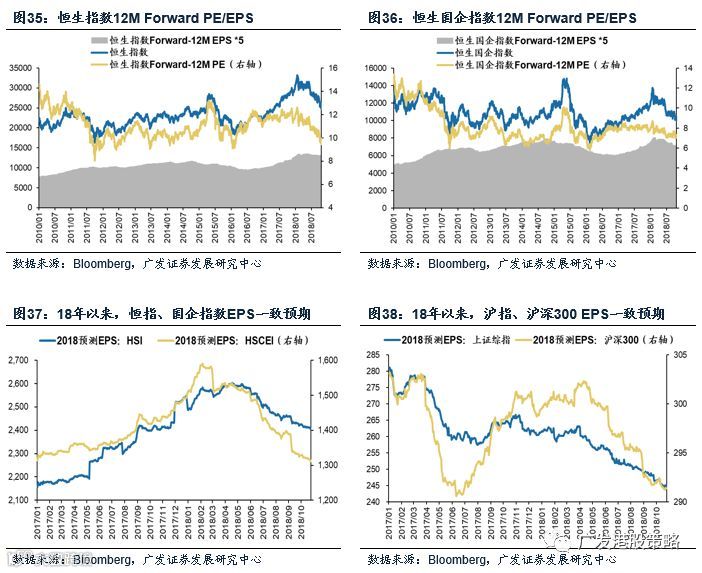

本周(10.22-10.26)彭博对于恒生指数和国企指数18年EPS一致预期增速继续下调。

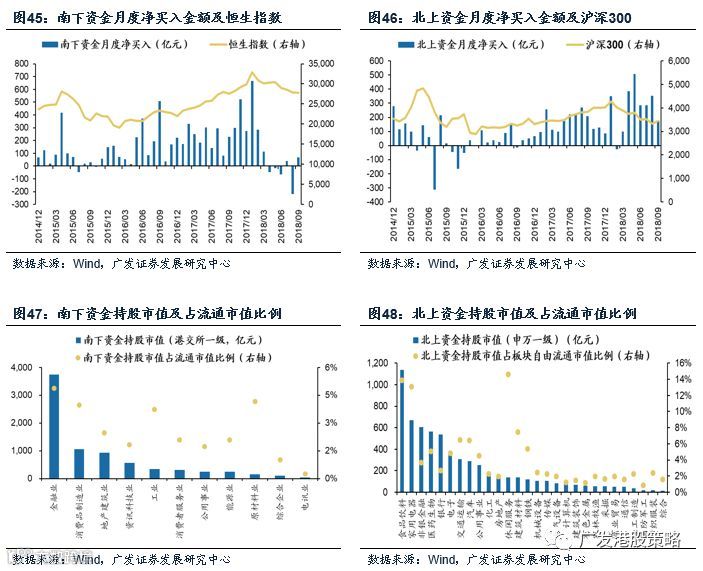

● 南下北上资金跟踪

本周(10.22-10.26)北上资金由净流入转为净流出,金额为49.1亿,南下资金实现净流入47.8亿,港股成交额中南下资金参与占比小幅下降。

● 风险提示:美元、美债收益率大幅上行;国内信用政策持续收紧;盈利不达预期

1 港股策略周论:基本面强劲,为何美股仍在跌?

本周在改革政策刺激下,A股市场出现反弹,但外围市场下跌导致港股整体受压。恒生指数和恒生国企指数分别下跌3.3%和1.6%。板块方面,11个恒生一级行业均出现下跌,科技板块领跌。

美股下跌是近期市场最为关注的热点话题。我们此前已有专题报告论述,但市场目前的分歧仍然较大,我们在和客户交流的过程中,大家问得最多的两个问题分别是:1)美股还存在继续下跌风险吗?2)美股基本面到底如何?本周策论结合最新发布的宏观数据和美股3季报,对美股的基本面进行更深入的分析。

1.1 美国经济数据强劲,但并非“高枕无忧”

美国3季度经济数据表现强劲。10月26日公布的美国3季度实际GDP环比折年率高达3.5%,略高于市场预期的3.3%,并实现2015年以来最佳同期表现;其中个人消费拉动明显,3季度个人消费支出环比折年率(季调)达4%,超出市场一致预期的3.3%和前值3.8%。整体来看,3季度实际GDP环比折年率较前期虽有回落,但仍然维持强劲增长,劳动力市场改善叠加减税刺激的背景下,私人消费受到显著拉动。

但GDP高增的背后不无隐忧,GDP分项中固定资产与地产投资增速不及预期。企业固定资产投资增速从2季度的6.4%回落至-0.3%,而房地产投资增速已连续3个季度负增长。我们认为,金融条件收紧、利率上行对企业和房地产投资增长已经产生了显著的抑制。

另外,经济前瞻指标的表现远不如同步指标强劲,美国经济增长并非“高枕无忧”。从同步指标来看,9月份ISM非制造业PMI、10月份的Markit制造业PMI指数均超市场预期;但经济领先指标表现并不如同步指标强劲,10月消费者信心指数终值98.6不及预期,另外Sentix投资信心指数维持在25附近,较年初也出现下行。一般而言,密歇根大学消费信心指数和Sentix投资信心指数等指标领先GDP增长约1个季度,意味着美国经济增长后续放缓的压力正在累积。

1.2 美股3季度盈利增长强劲,但持续性可能面临压力

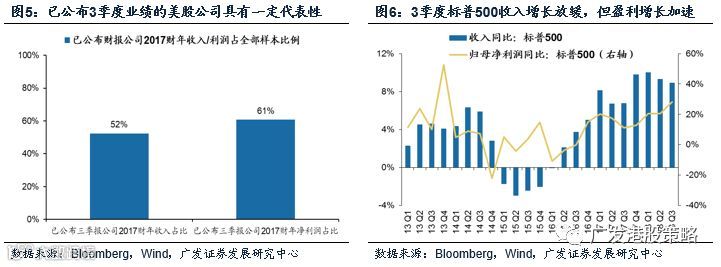

标普500指数成份中,我们选取季报数据为7/8/9月份的439家公司作为样本(即会计年度在3、6、9、12月底的公司),目前已有217家公司公布业绩,市值占比59%、2017年归母净利润占比61%,具有一定代表性。主要结论如下:

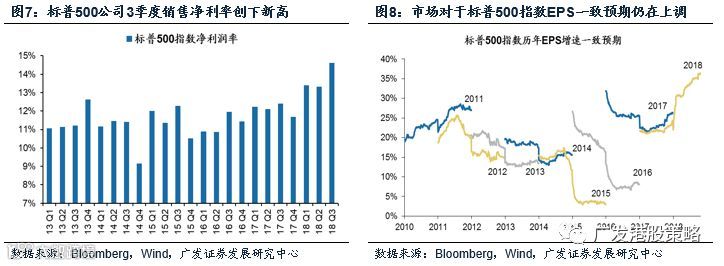

第一,标普500公司EPS增速继续改善。从已公布3季度业绩的公司来看,美股Q3收入增速较Q2小幅滑落,但仍维持高位,为近5年来同期最高水平;Q3归母净利润同比增速较Q2进一步改善,显示盈利增长仍在加速;销售净利润率创下近年来新高,美股上市公司盈利能力继续改善。

第二,从标普500盈利预期来看,市场对18年EPS一致预期仍在持续上调。盈利预期的上调主要动力来自于税改红利、财政扩张、企业加大资本开支、股票回购等因素,当前时点已经超过10年以来最高水平,显示市场对于增长预期较为乐观。

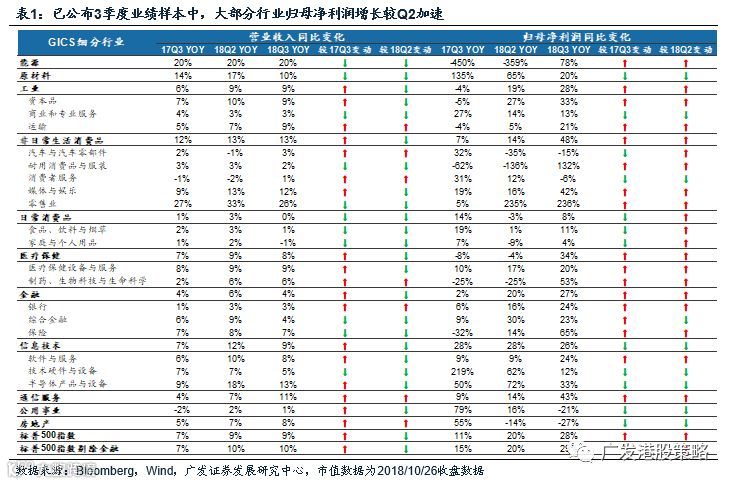

第三,分板块来看,大部分标普行业EPS增长仍在加速。尽管各细分行业收入端增速较Q2放缓,但大部分行业盈利增长仍在加速,税改等因素体现出强支撑。

但市场对于3季度业绩高增并不兴奋,大家担忧的是经济进入“后周期”后,盈利增长将回落。我们认为此风险较高(参考报告《美股从“甜点区”转向“引爆点”》),即EPS增速接近回落的“临界点”,3季度宏观数据进一步验证了该判断。

1.3 科技龙头收入增长不及预期,美股牛市的“发动机”可能减速

科技股是今年以来美股上涨的主要推动力,剔除科技股后标普500指数表现显著差于整体。近期以FAANG(Facebook、苹果、亚马逊、Netflix和谷歌母公司Alphabet)为代表的科技股龙头明显回调,已经对大盘指数造成拖累,使得市场开始担心科技龙头股作为本轮美股牛市的“发动机”是否会减速。

从已公布业绩的科技股样本来看,盈利增长并没有降速,但收入增长不及预期的公司占比较高,值得警惕。税改刺激、资本开支周期、回购增加驱动科技股盈利继续扩张,但用户数等部分前瞻性指标从Q2已经有所降速(参考报告《美股科技巨头财报对港股的映射——港股策略周论8月第1周》),部分科技权重龙头Q3财报的收入增长低于预期。

因此,在科技龙头普遍存在“拥挤交易”的市场结构下,投资者对于未来EPS一致预期增长又极为乐观,尽管3季度财报显示业绩增长强劲,但财报未超预期也容易被当成利空解读,进一步加剧投资者的情绪波动。

1.4 投资策略:港股反弹遭遇美股调整压制,继续等待国内政策对冲

本周美股出现大幅波动,全球资金避险需求上升,发达国际和新兴市场股市均受冲击。市场开始担忧美国经济进入后周期,随着税改效应减弱、加息缩表政策推进等影响,未来增长将显著放缓。我们认为,受到估值和波动率仍将受到通胀预期和美债收益率上行的冲击,加上基本面预期边际放缓的影响,预计美股回调的风险仍然存在,美股下跌对港股的风险传染仍未结束,对港股的影响偏负面。

另外,本周美元兑人民币汇率逼近“7”的整数关口,人民币贬值也对港股市场产生了短期冲击。基于中美利差、中美货币政策“错位”的逻辑,人民币存在贬值压力。预计央行将加大政策干预力度,但“稳汇率”的代价增加,可能对外汇储备、国内利率中枢造成压力。

互联互通机制方面,本周北上资金净流出49.1亿;南下资金则继续净买入,实现净流入47.8亿,港股市场流动性较前期略微改善。

投资策略方面,中期内港股的风险因素尚未释放完毕,维持相对谨慎观点。港股市场短期反弹遭遇了外围股市和汇率压制,静待改革政策进一步落地。板块配置上,配置以保险、香港本地股、消费服务、纺织服装为主的防御性板块;若结构性政策持续推出,消费和科技股是很好的反弹品种。

市场概览与情绪跟踪:本周(10.22-10.26)恒生指数下跌3.3%,恒生一级行业全部下跌,资讯科技业领跌。HVIX指数、主板沽空比例、看跌看涨期权比例均出现较大幅度上涨。

宏观流动性与估值跟踪:本周(10.22-10.26)人民币汇率小幅贬值,10年期美债收益率下跌,中美利差扩大至46BP。WTI原油价格67.6美元/桶。恒生指数PE 9.25倍,低于历史均值。

一致预期EPS跟踪:本周(10.22-10.26)彭博对于恒生指数和国企指数18年EPS一致预期增速继续下调。

南下北上资金跟踪:本周(10.22-10.26)北上资金由净流入转为净流出,金额为49.1亿,南下资金实现净流入47.8亿,港股成交额中南下资金参与占比小幅下降。

2一周港股焦点图解:人民币贬值幅度和稳汇率政策

本周我们选取的港股焦点图解——人民币贬值幅度和稳汇率政策。受美元走强等因素影响,年初至今很多新兴经济体货币均大幅贬值,摩根大通新兴市场货币指数下降了11.13%,人民币兑美元贬值约6.81%,贬值幅度低于大多数新兴市场国家货币。从全球主要股指以美元计价的收益率来看,新兴市场整体表现亦比较差。

人民币兑美元贬值加大,预计央行将继续加大稳定预期力度。人民币兑美元汇率的变化反映的是人民币相对美元资产供需的变化,年初至今美联储连续三次加息,美元指数上涨4.95%,“强美元”的“硬币的背面”对应的是“弱人民币”。在美元兑人民币中间价逼近“7”的整数心理关口之际,结合央行近期的表态,预计央行为稳定汇率预期将继续采取的积极措施(如逆周期因子政策),减少因贬值预期而增加的“顺周期”行为。但我们同时也注意到,基于中美利差、中美货币政策“错位”的逻辑,未来央行稳定汇率的政策约束也在增加(参考报告《基本面和外部风险的“纠缠期”——4季度港股策略观点》)。

3一周港股市场流动性与估值

3.1 市场概览与情绪跟踪

3.2 宏观流动性与估值跟踪

3.3 一致预期EPS跟踪

3.4 南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

上市公司盈利不达预期的风险