广发香港

专业、专心、专为您

本周回顾:

美国12月非农就业人口增加31.2万人,创10个月以来最大增幅,预期增加18.4万人。美国12月失业率报3.9%,回升至7月份水平,高于预期3.7%。12月平均每小时工资同比为3.2%,高于预期3%。12月非农数据显示美国经济仍有韧性。截至1月4日EIA美国商业原油库存减少168万桶至4.397亿桶。随着市场对于原油需求增速放缓的担忧消退和对OPEC限制原油产量的信心增强,WTI原油期货结算价已由12月24日的低点42.53美元/桶增加至1月9日52.36美元/桶。

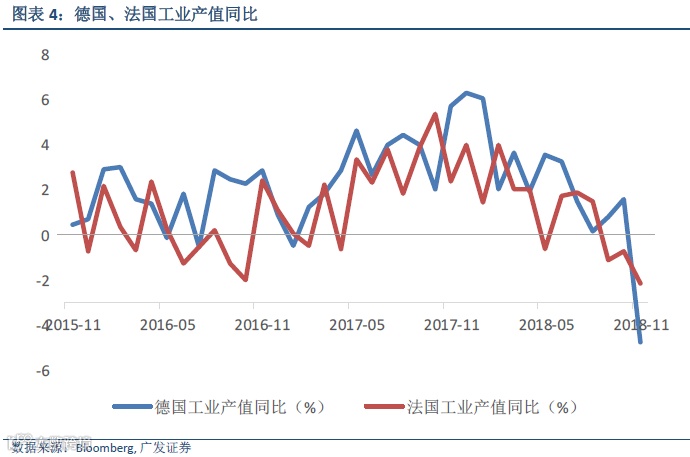

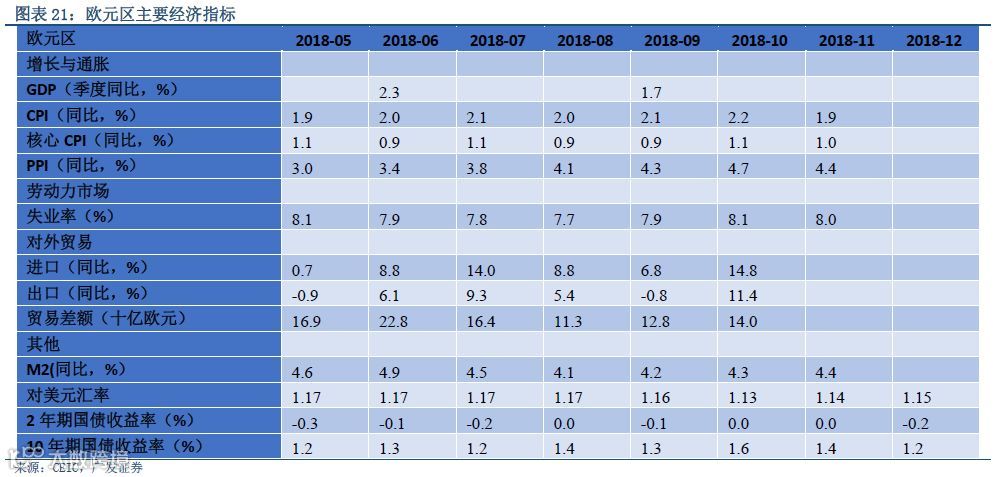

德国11月工业产值同比为-4.7%,远不及预期-0.8%;月环比为-1.9%,低于预期0.3%。法国11月工业产值同比为-2.1%,不及预期-0.2%;月环比为-1.3%,低于预期0%。受制于德法等国经济的放缓,欧洲央行将首次上调利率的预期时间由2019年中推迟至2019年末。

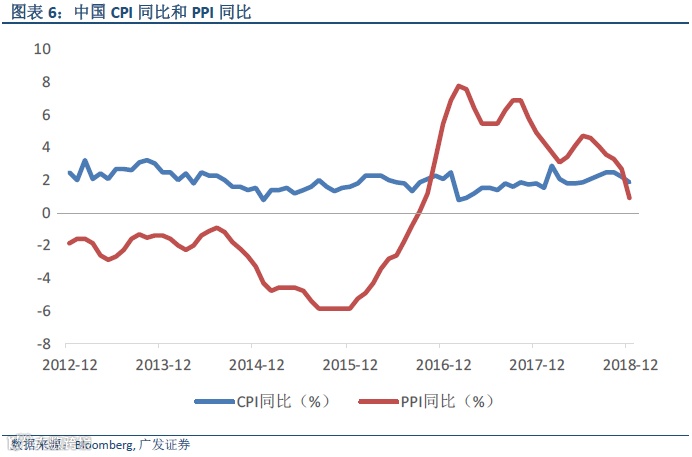

中国12月CPI同比为1.9%,低于预期2.1%和2.2%。鲜菜蔬果及猪肉价格上涨支撑食品价格环比上涨1.1%,而交通和通信价格环比大降,使得非食品价格环比下降0.2%。12月PPI同比继续回落至0.9%,为2016年9月以来最低,生产资料价格环比下降1.3%,生活资料价格环比持平。由于12月国际原油和大宗商品价格下行,输入性通胀压力显著减弱,叠加内需仍处低位,物价的掣肘削弱增加了市场对货币政策的预期。

中国12月外汇储备规模为30727亿美元,高于预期30717.3亿美元,较11月末上升110亿美元。随着美国经济减速迹象显现,美元对日元、欧元等主要非美货币总体贬值,非美货币资产兑换成美元的价值有所上升,同时由于中美贸易局势缓和的影响,人民币贬值压力减轻。

下周展望:

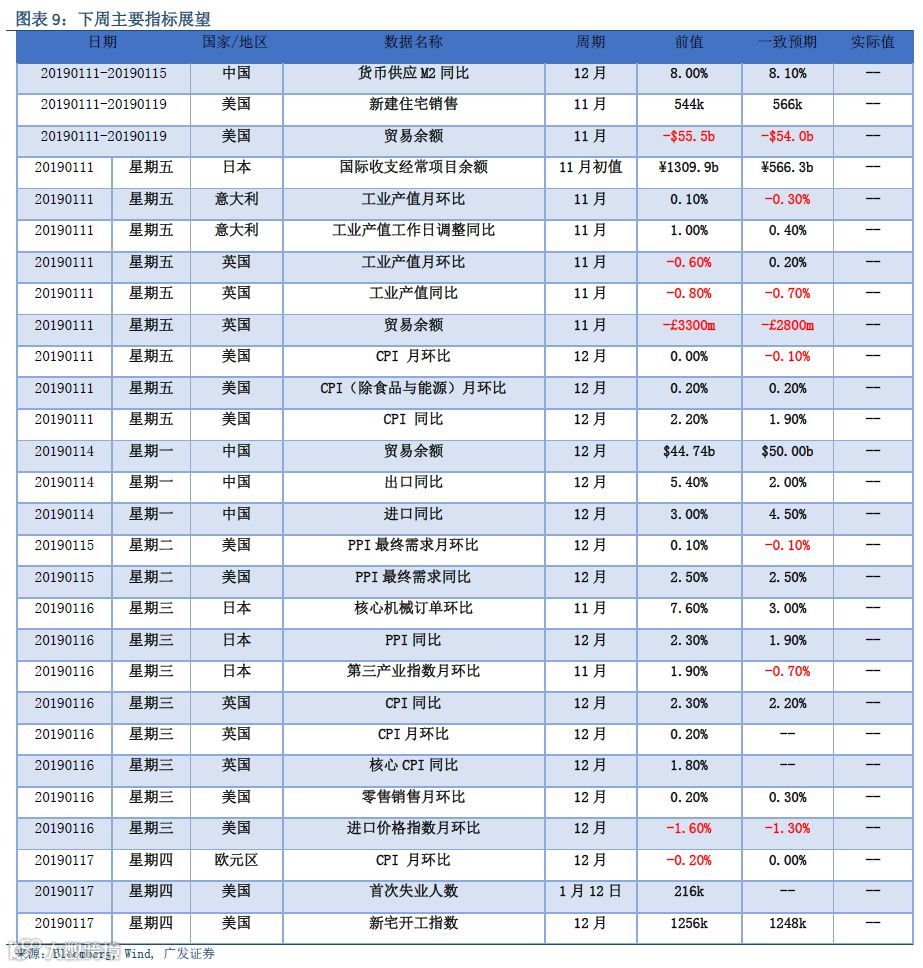

美国12月CPI数据将在1月11日公布。预期12月CPI同比为1.9%,环比为-0.1%。PPI数据将在1月15日公布。预期12月PPI同比为2.5%,环比为-0.1%。11月贸易数据将在1月11日至1月19日之间公布。10月贸易余额为-555亿美元,预期为-550亿美元,连续五个月扩大。其中对中国的商品贸易逆差环比增加7.1%,达到创纪录的431亿美元。10月贸易逆差扩大可能反映市场在美国开启关税措施之前集中进行采购。预期11月贸易余额为-540亿美元。

中国12月货币供给数据将在1月11日至15日公布。预期12月M2同比略增至8.1%。12月贸易数据将在1月14日公布。11月贸易顺差447.4亿美元,高于预期的344亿美元。11月出口同比增长5.4%,相比10月回落10.2个百分点;进口同比增长3%,相比10月回落18.4个百分点。预期12月贸易顺差为500亿美元,出口同比由于“抢出口”效应削弱和高基数影响续降至2%,进口同比为4.5%。

一、 本周回顾:美国非农就业、德法工业产值、中国CPI&PPI

1. 美国就业市场

美国12 月非农就业人口增加31.2 万人,创10 个月以来最大增幅,预期增加8.4 万人,前值由增加15.5 万人修正为17.6 万人。美国12 月失业率报3.9%,回升至7 月份水平,高于预期和前值 3.7%。12 月平均每小时工资同比为3.2%,高于预期3%和前值3.1%。12 月非农数据显示美国经济仍有韧性,市场上加息预期也有所抬升。

2. 美国原油库存

美国EIA 公布报告显示,截至1 月4 日美国商业原油库存减少168 万桶至4.397 亿桶。随着市场对于原油需求增速放缓的担忧消退和对OPEC 限制原油产量的信心增强,WTI原油期货结算价已由12 月24 日的低点42.53 美元/桶增加至1 月9 日52.36 美元/桶。

3. 德法工业产值

德国11 月工业产值同比为-4.7%,远不及预期-0.8%和前值1.6%;月环比为-1.9%,低于预期0.3%和前值-0.5%。法国11 月工业产值同比为-2.1%,不及预期-0.2%和前值-0.7%;月环比为-1.3%,低于预期0%和前值1.2%。受制于德法等国经济的放缓,欧洲央行将首次上调利率的预期时间由2019 年中推迟至2019 年末。

4. 法国CPI

法国12 月CPI 同比初值报1.6%,不及市场预期1.8%及前值1.9%;月环比初值报0%,低于预期0.1%,高于前值-0.2%。其中能源价格同比进一步放缓至8.2%(前值为11.2%);食品价格同比加快至2.5%(前值为1.9%);服务价格同比略放缓至0.9%。

5. 中国CPI 和PPI

中国12 月CPI 同比为1.9%,低于预期2.1%和2.2%;鲜菜蔬果及猪肉价格上涨支撑食品价格环比上涨1.1%,而交通和通信价格环比大降,使得非食品价格环比下降0.2%。12 月PPI 同比继续回落至0.9%,为2016 年9 月以来最低,生产资料价格环比下降1.3%,生活资料价格环比持平。由于12 月国际原油和大宗商品价格下行,输入性通胀压力显著减弱,叠加内需仍处低位,物价的掣肘削弱增加了市场对货币政策的预期。

6. 中国外汇储备

中国12 月外汇储备规模为30727 亿美元,高于预期30717.3 亿美元,较11 月末上升110 亿美元。自7 月连降三个月后,11 月开始连续第二个月出现环比回升。随着美国经济减速迹象显现,美元对日元、欧元等主要非美货币总体贬值,非美货币资产兑换成美元的价值有所上升,同时由于中美贸易局势缓和的影响,人民币贬值压力减轻。

7. 日本制造业PMI

日本12月日经制造业PMI终值为52.6,高于初值52.4,前值为15个月低位52.2。产出增速加快至8个月高点,但同时新出口订单环比下降,就业增速放缓,商业信心乐观程度连续第7个月降至2016年11月以来最低。

二、 下周展望: 美国CPI&PPI、意英工业产值、中国对外贸易

1. 美国CPI

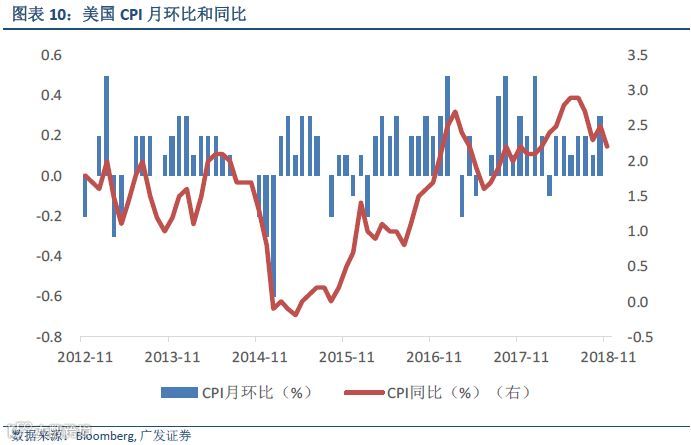

美国12 月CPI 数据将在1 月11 日公布。11 月CPI 同比为2.2%,与预期值2.2%持平,低于前值2.5%,为2018 年2 月以来低点。CPI 环比为0%,与预期值持平。11 月汽油指数价格下跌4.2%,抵消了住房、二手车、卡车等部分的增长。剔除波动较大的食品和能源部分,核心CPI 环比增长0.2%。预期12 月CPI 同比为1.9%,环比为-0.1%。

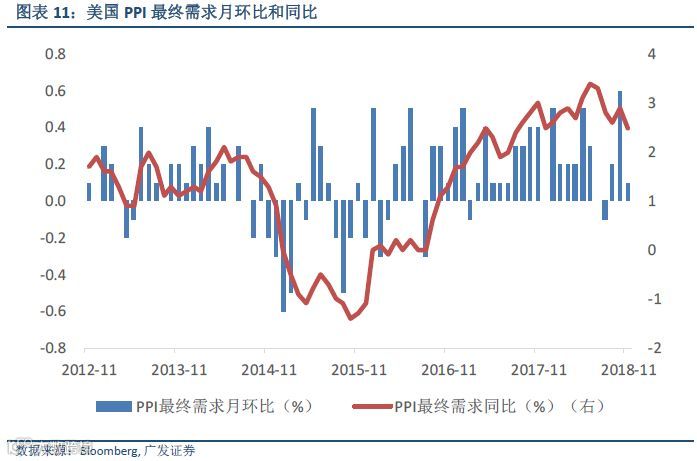

2. 美国PPI

美国12 月PPI 数据将在1 月15 日公布。11 月PPI 最终需求同比为2.5%,与预期持平。月环比为0.1%,高于预期0%,主要由于服务成本的上涨抵消了能源产品价格的大幅下滑。剔除食品、能源和贸易服务的核心PPI 环比增长0.3%,较10 月0.2%的涨幅加快;核心PPI 同比上涨2.8%。预期12 月PPI 同比为2.5%,环比为-0.1%。

3. 美国对外贸易

美国11 月贸易数据将在1 月11 日至1 月19 日之间公布。10 月贸易余额为-555 亿美元,预期为-550 亿美元,连续五个月扩大。其中对中国的商品贸易逆差环比增加7.1%,达到创纪录的431 亿美元。10 月贸易逆差扩大可能反映市场在美国开启关税措施之前集中进行采购。预期11 月贸易余额为-540 亿美元。

4. 美国房地产市场

美国11 月新建住宅销售数据将在1 月11 日至1 月19 日之间日公布。10 月新建住宅销售年化总数为54.4 万户,与去年同期相比下跌12%,且已经连续第七个月低于市场预期。预期11 月新建住宅销售为56.6 万户。

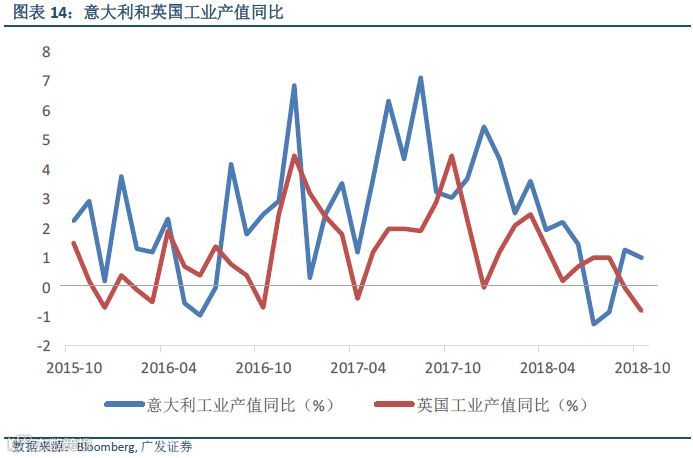

5. 意英工业产值

意大利和英国11 月工业产值数据将在1 月11 日公布。意大利10 月工业产值同比为1%,与预期持平,低于前值1.3%。英国10 月工业产值同比为-0.8%,不及预期-0.1%。预期意大利11 月工业产值同比为0.4%,英国11 月工业产值同比为-0.7%。

6. 英国CPI

英国12 月CPI 数据将在1 月16 日公布。11 月CPI 同比为2.3%,月环比为0.2%,核心CPI 同比为1.8%,均与预期持平。油价的下跌抵消了烟草和酒精价格上涨的影响,并成为此次英国CPI 放缓的驱动力。预期12 月CPI 同比为2.2%,月环比仍为0.2%,核心CPI 同比仍为1.8%。

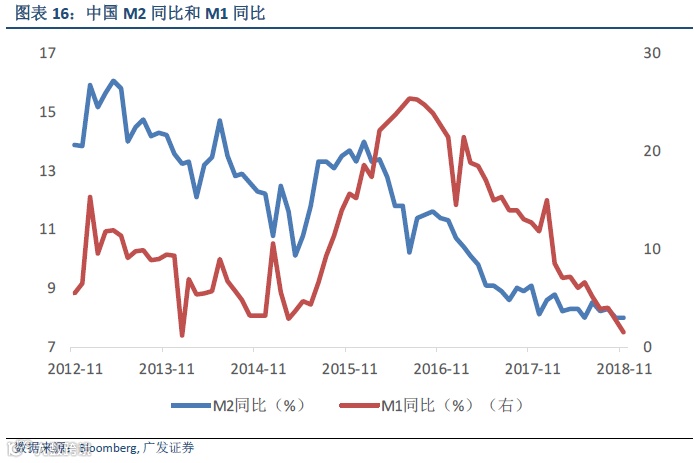

7. 中国货币供给

中国12 月货币供给数据将在1 月11 日至15 日公布。11 月M2 余额为181.32 万亿元,同比增长8%,增速与上月末持平,比上年同期低1.1 个百分点,主要受年底财政存款大幅下降支撑。M1 余额为54.35 万亿元,同比增长1.5%,增速分别比10 月和去年同期低1.2 个和11.2 个百分点。预期12 月M2 同比略增至8.1%。

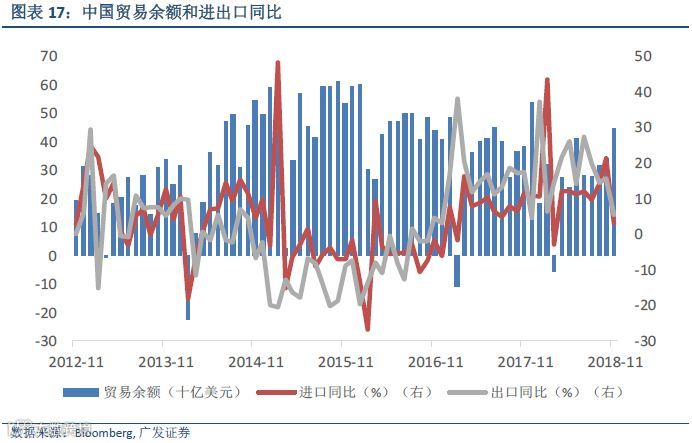

8. 中国对外贸易

中国12 月贸易数据将在1 月14 日公布。11 月贸易顺差447.4 亿美元,高于预期的344 亿美元。11 月出口同比增长5.4%,相比10 月回落10.2 个百分点;进口同比增长3%,相比10 月回落18.4 个百分点。预期12 月贸易顺差为500 亿美元,出口同比由于“抢出口”效应削弱和高基数影响续降至2%,进口同比为4.5%。

9. 日本PPI

日本12月PPI数据将在1月16日公布。11月PPI同比为2.3%,低于前值2.9%和预期2.4%,自4月份以来新低,其中石油和煤炭产品同比由10月24.9%降至14.8%;环比为-0.3%,低于前值0.3%和预期-0.1%。预期12月PPI同比为1.9%,环比为-0.2%。

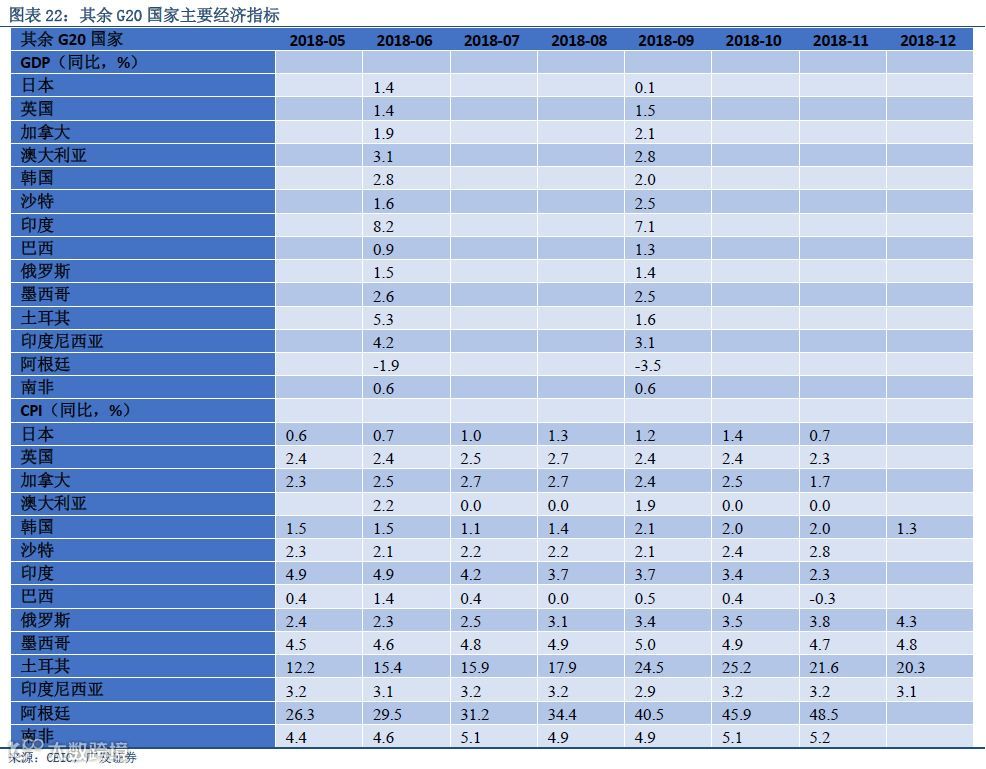

三、 G20主要经济指标

评级定义

基准指数: 香港恒生指数

时间范围: 12个月

公司评级

买入 预期公司股价表现强于基准指数15%以上

增持 预期公司股价表现强于基准指数5-15%

持有 预期公司股价表现相对基准指数的变动幅度介于-5%和+5%之间

减持 预期公司股价表现弱于基准指数5%以上

行业评级

正面 预期行业将跑赢基准指数10%以上

中性 预期行业相对基准指数的变动幅度介于-10%和+10%之间

谨慎 预期行业将跑输基准指数10%或以上

分析师承诺

主要负责编写本研究报告全部或部分内容的研究分析师在此申明,本报告所表述的所有观点准确反映了本人对上述公司或其证券的个人看法。此外,本人薪酬的任何部分过去不曾与,现在不与,未来也将不与本报告中的具体推荐意见或观点直接或间接相关。

权益披露

(1) 广发证券(香港)经纪有限公司(“广发证券(香港)”)自营交易部及/或其关联公司并没有持有本研究报告所述公司之股份。

(2) 广发证券(香港)及/或其关联公司跟本研究报告所述公司在过去12 个月内并没有任何投资银行业务的关系。

(3) 分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

免责条款

本研究报告由广发证券(香港)分发。本研究报告仅供参考之用,并不构成证券出售要约或证券买卖的邀请。本研究报告仅供我们的客户使用。本研究报告所评论的证券可能在某些地方不能出售。本研究报告绝无意图让居住在法律或政策不允许本研究报告流通或者分发的司法权区的人士阅读。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性。广发证券(香港)不对因使用本研究报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。投资涉及风险,证券的价值及收益可能会波动,过去的表现不能代表未来的业绩。本研究报告所评论的证券或表达的意见未必适合个别人士之投资目标、财政状况或个人需要,客户不应以本研究报告取代其独立判断或仅根据本研究报告做出决策。如有需要,应先咨询专业意见。

广发证券(香港)可发出其他与本研究报告所载信息不一致及有不同结论的报告。本研究报告反映研究人员的不同观点、见解及分析方法,并不代表广发证券(香港)或者附属机构的。本研究报告所载资料、意见及推测仅反映研究人员于发出本研究报告当日的判断,可随时更改且不予通告。我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部可能会做出与本研究报告的建议或表达的意见不一致的投资决策。广发证券(香港)或其关联方或其各自的董事、高级人员、分析员及雇员可能持有本研究报告所评论之任何证券的权益。读者在阅读本研究报告时应留意有关权益披露(如有披露)。

版权所有:广发证券 (香港) 经纪有限公司