广发香港

专业、专心、专为您

持有(下调)

目标价格: 7.56 港元

宏观不确定性利空零售气氛,下半年同店销售增速存在下行压力

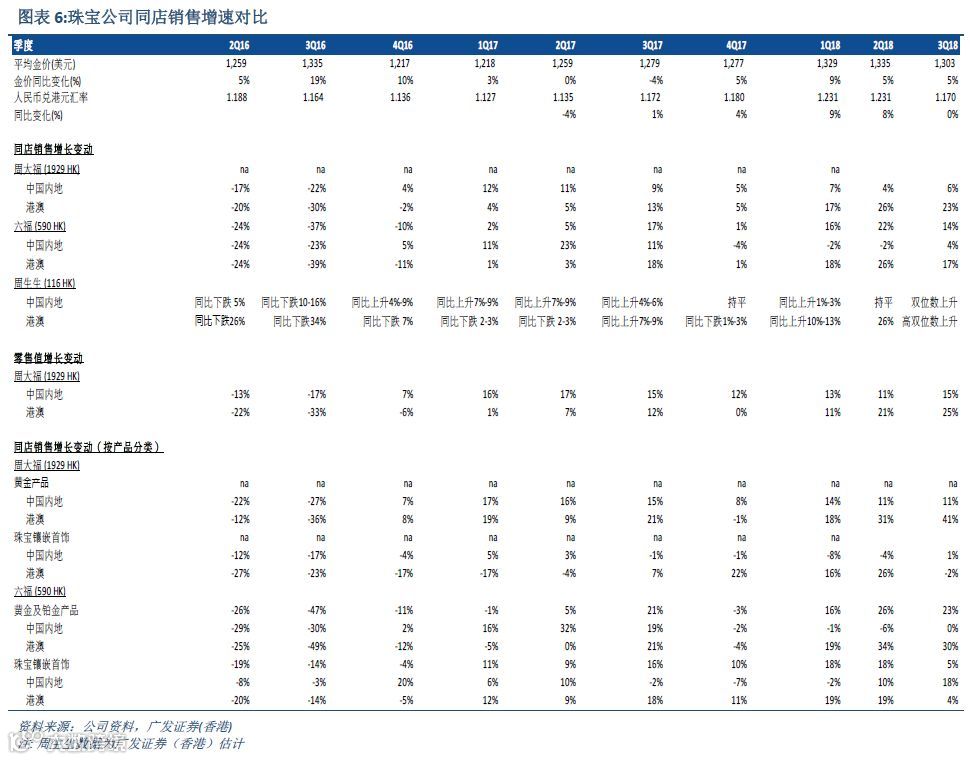

业务增长动力持续,港澳地区同店销售增速强劲 集团2018/19 财年上半年收入同比上升20%,中国内地同店销售增速4.9%(主要受到黄金产品的带动),港澳地区同店销售增速24.4%(黄金、K 金和镶嵌珠宝均表现良好,其中黄金产品尤为突出)。黄金销售表现亮眼的主要原因是期内金价低位波动,刺激了消费者对黄金的需求。由于产品组合中毛利率较低的黄金占比上升,集团期内经调整后的毛利率从去年同期的28.7%小幅下跌至28.1%,不过主要经营利润率从去年同期的9.7%小幅提升至10.1%。

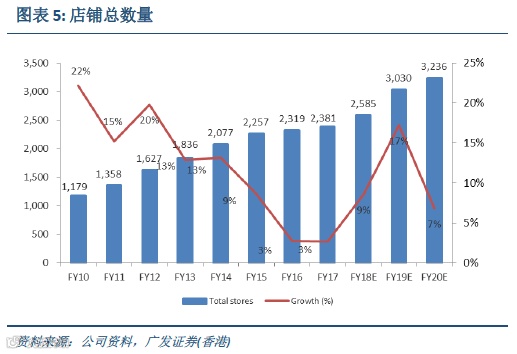

零售网络扩张提速,深耕内地三线及以下城市 截至2018年9月30日,集团的多品牌零售网络扩大至2822个零售点。2018/19 财年上半年净增加237 个零售点,其中周大福珠宝零售点净增加220个,主要是位于内地三线及以下城市的加盟店,集团上调全年净开店数量至400个(此前计划经开店300个)。MONOLOGUE 和SONILOVE品牌19财年计划分别净开店40 个。港澳地区上半年零售点总数量没有变化,但管理层计划下半年零售点会净增加一个。长期来看,在港澳市场几乎接近饱和的背景下,集团以内地市场为重心的多品牌策略既有利于扩大市场占有率,又降低了客户群体过于单一的风险。因此,我们看好多品牌策略的发展潜力。

宏观不确定性影响消费气氛,下半年同店销售增速下行压力大 中美贸易战、人民币贬值以及股市疲软对市场消费气氛的负面影响逐步体现。管理层表示,同店销售增速方面,十月至今港澳地区较二季度出现放缓,内地市场呈现中高单位数下跌。分月份来看,十一月表现比十月更弱,预期十二月同店销售增速可能持平或出现低单位数下跌。管理层维持对2018/19财年全年的同店销售增速指引,即港澳地区高单位数至低双位数增长,内地低单位数增长。我们认为,和内地市场相比,贸易战和人民币贬值等宏观不确定性因素对港澳地区的影响会更加明显,因为1)人民币贬值抑制了内地旅客赴港消费的意欲,而内地旅客一直都是港澳零售业的主要推动力;2)港澳地区去年四季度的基数较高(+17%)。整体来看,2018/19财年下半年同店销售增速下行压力较大。

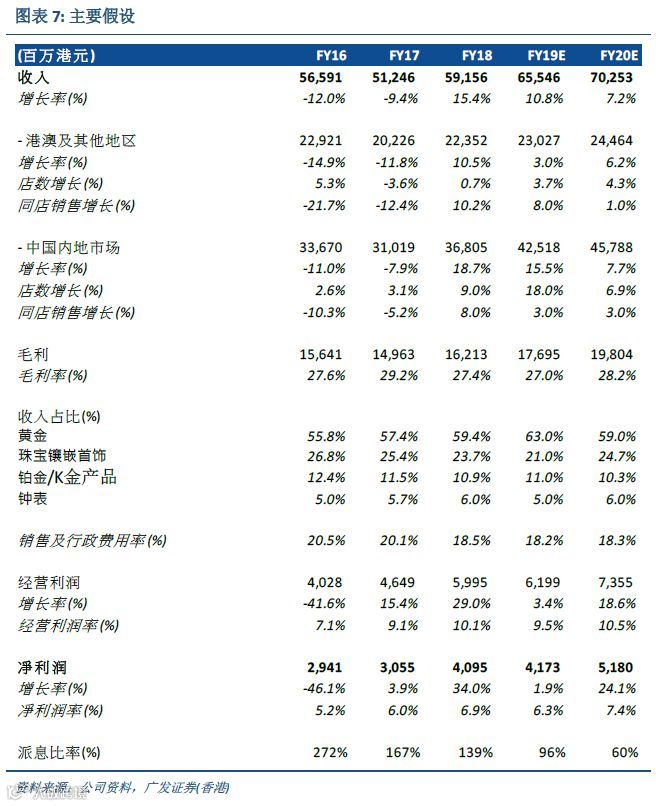

下调评级至持有,下调目标价至7.56港元 基于以上分析,我们下调2019财年港澳地区同店销售增速至8%(此前预期+10%),维持中国内地同店销售增速3%不变,全年收入因此下调至655 亿港元(此前预期662亿港元)。受惠于低金价,上半年黄金销售畅旺,我们认为在强美元的压力下下半年金价大幅反弹的可能性不大,因此上调19 财年黄金收入比重至63%(此前预期61%),镶嵌珠宝收入比重下降至21%(此前预期22%),产品结构的变化令整体毛利率略微下降0.4pp至27%。基于以上调整,我们调低2019财年EPS至0.42港元,使用18xPE 估值(考虑到宏观不确定性因素对零售市场的潜在冲击,19 财年估值应该较其历史均值19x PE 存在一定折让),得到目标价7.56 港元,下调评级至持有。

评级定义

基准指数: 香港恒生指数

时间范围: 12个月

公司评级

买入 预期公司股价表现强于基准指数15%以上

增持 预期公司股价表现强于基准指数5-15%

持有 预期公司股价表现相对基准指数的变动幅度介于-5%和+5%之间

减持 预期公司股价表现弱于基准指数5%以上

行业评级

正面 预期行业将跑赢基准指数10%以上

中性 预期行业相对基准指数的变动幅度介于-10%和+10%之间

谨慎 预期行业将跑输基准指数10%或以上

分析师承诺

主要负责编写本研究报告全部或部分内容的研究分析师在此申明,本报告所表述的所有观点准确反映了本人对上述公司或其证券的个人看法。此外,本人薪酬的任何部分过去不曾与,现在不与,未来也将不与本报告中的具体推荐意见或观点直接或间接相关。

权益披露

(1) 广发证券(香港)经纪有限公司(“广发证券(香港)”)自营交易部及/或其关联公司并没有持有本研究报告所述公司之股份。

(2) 广发证券(香港)及/或其关联公司跟本研究报告所述公司在过去12 个月内并没有任何投资银行业务的关系。

(3) 分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

免责条款

本研究报告由广发证券(香港)分发。本研究报告仅供参考之用,并不构成证券出售要约或证券买卖的邀请。本研究报告仅供我们的客户使用。本研究报告所评论的证券可能在某些地方不能出售。本研究报告绝无意图让居住在法律或政策不允许本研究报告流通或者分发的司法权区的人士阅读。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性。广发证券(香港)不对因使用本研究报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。投资涉及风险,证券的价值及收益可能会波动,过去的表现不能代表未来的业绩。本研究报告所评论的证券或表达的意见未必适合个别人士之投资目标、财政状况或个人需要,客户不应以本研究报告取代其独立判断或仅根据本研究报告做出决策。如有需要,应先咨询专业意见。

广发证券(香港)可发出其他与本研究报告所载信息不一致及有不同结论的报告。本研究报告反映研究人员的不同观点、见解及分析方法,并不代表广发证券(香港)或者附属机构的。本研究报告所载资料、意见及推测仅反映研究人员于发出本研究报告当日的判断,可随时更改且不予通告。我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部可能会做出与本研究报告的建议或表达的意见不一致的投资决策。广发证券(香港)或其关联方或其各自的董事、高级人员、分析员及雇员可能持有本研究报告所评论之任何证券的权益。读者在阅读本研究报告时应留意有关权益披露(如有披露)。

版权所有:广发证券 (香港) 经纪有限公司