广发香港

专业、专心、专为您

广发证券资深宏观分析师 盛旭

报告摘要

年初以来宏观经济有两个特征现象:一是制造业与建筑业景气背离(建筑业产业链景气度高,制造业产业链景气度低);二是顺差整体偏高(内需相对稳定情况下进口却偏低)。本篇报告中,我们尝试从三个逻辑入手对这两个现象做出框架性解释。一季度的中国经济,在某种意义上是这三个逻辑影响下的组合。

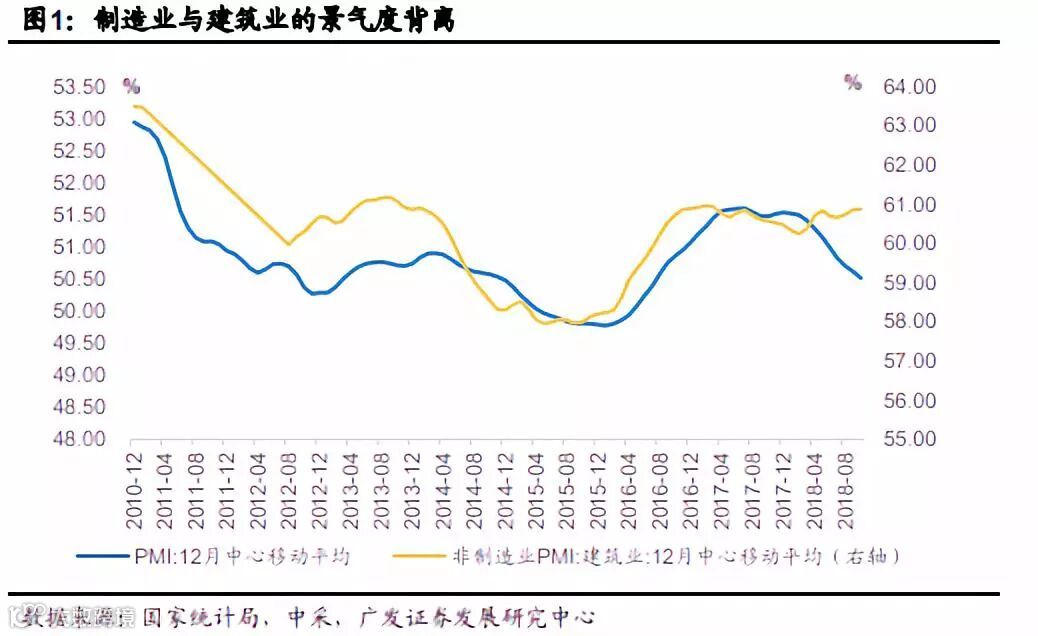

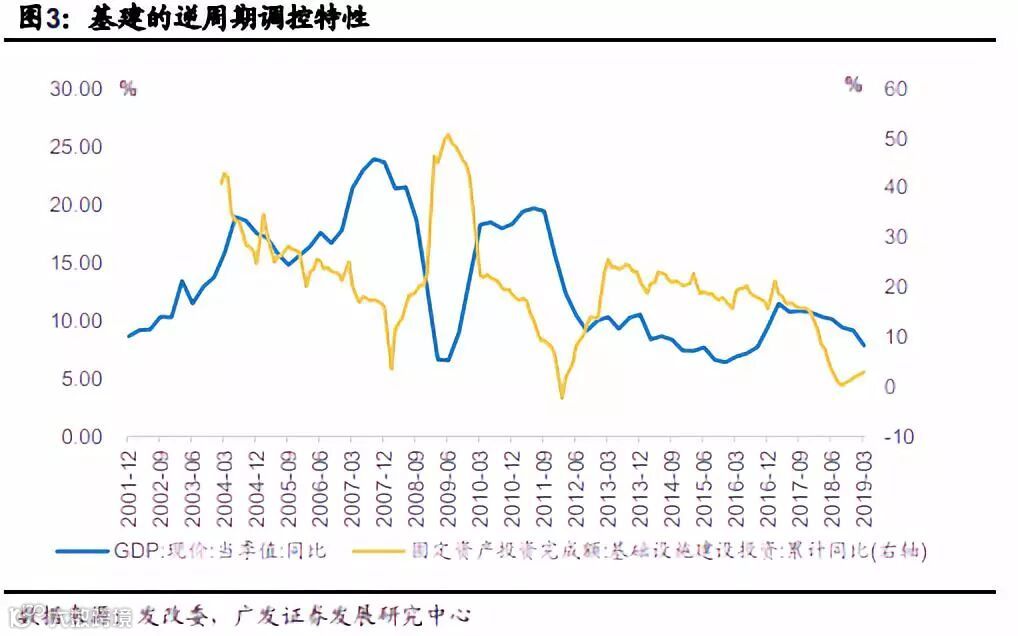

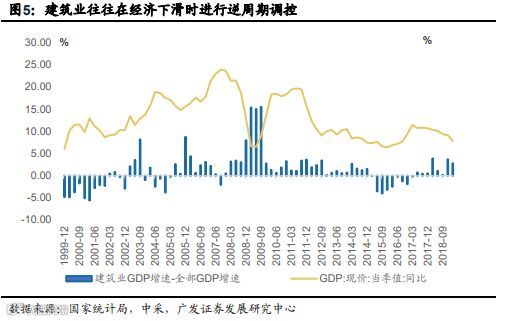

第一,建筑业表现的背后是基建、地产产业链仍具显著的逆周期特征,基建同步于财政政策,地产同步于货币环境。建筑业的景气度与经济景气度背离的情况曾见于2009年、2012年、2014年。

第二,制造业的走弱源于出口的趋势性回落。2018Q2以来,由于提前出口与抢订单等原因,出口下行拐点晚于预期;Q4开始回落,至2019年H1又叠加海外经济放缓的因素,过去个季度出口增速分别为11.7%、3.9%、1.4%。外需仍是源头驱动之一,它带来现实中的制造业需求放缓和制造业投资预期回落。

第三,顺差偏高源于供给端环境的边际变化。2016年以来供给侧改革政策使国内供需处于紧平衡状态。这不仅使PPI始终处于相对高位,同时由于产出缺口的存在,也对进口形成支撑。但今年以来,多种重点工业品的生产放量使得这种供需紧平衡状况出现边际变化,产出缺口的缩窄使得国内需求对进口工业品的消化能力有所减弱。

正文

年初以来宏观经济有两个特征现象:一是制造业与建筑业景气背离;二是顺差整体偏高。在本篇报告中,我们尝试对此做出解释。今年以来宏观经济有两个现象值得关注。一是从季度GDP和月度PMI数据看,制造业与建筑业景气度明显背离,建筑业强制造业弱;二是出口增速虽整体下滑,但3月贸易顺差在同期数据中创出历史新高;1-4月累计顺差增速为26%。在本篇报告中,我们尝试从三个逻辑入手对这两个现象做出框架性解释。一季度的中国经济,在某种意义上是这三个逻辑影响下的组合。

第一,建筑业表现的背后是基建、地产产业链仍具显著的逆周期特征,基建同步于财政政策,地产同步于货币环境。我们可以根据工业产品的投入产出去向观察投资、消费、出口三驾马车对工业需求的拉动作用,由测算结果来看,固定资产投资(主要指建筑业即房地产与基建投资)、最终消费与出口部分占比大致为9.5%、9.9%与10.3%(2015年数据)。建筑业的景气度与经济景气度背离的情况并不少见,特别是在经济下滑特征比较明显的2009年、12年、14年,以及18-19年即目前阶段。逻辑上讲,建筑业偏强的景气度一则意味着经济下行压力下的政策对冲,即财政政策和基建投资更加积极;二则意味着经济下行压力之下货币环境的改善,房地产施工在经验上与货币环境正相关。

第二,制造业的走弱源于出口的趋势性回落,外需仍是制造业需求的源头驱动之一。 从年初以来的数据看,建筑业对经济周期的熨平作用是比较显著的(见专题《2019,经济韧性从何而来》),但这并没有带来制造业景气度的趋势性改善。年初以来的制造业PMI和制造业投资仍在下行趋势中。我们理解制造业景气下滑的主因在于出口的趋势性回落,外需仍是制造业需求的源头驱动之一,出口交货值相对于工业总产值的比重已不容低估。2018Q2以来,由于提前出口与抢订单等原因,出口下行拐点晚于预期;至2019年H1又叠加海外经济放缓的因素。2018年Q3-2019年Q1出口增速分别为11.7%、3.9%、1.4%,这进一步带来现实中的制造业需求放缓和制造业投资预期回落。

第三,顺差偏高源于供给端环境的边际变化。2019年以来经济的另一特征是顺差偏高。考虑到顺差通常意味着外部需求相对强于内部需求,那么年初以来顺差数据偏高就更加难以理解。回顾2014-15年,内需较外需更偏弱曾导致我国出现“衰退式顺差”;但2019年初以来相对稳定的内需数据似乎并不支持这一逻辑。

我们理解这里面包含的一个新增因素是国内供给端环境的边际变化。2016年以来供给侧改革政策使国内供需处于紧平衡状态。这不仅使PPI始终处于相对高位,同时由于产出缺口的存在,也对进口形成支撑。作为国内供需关系的晴雨表,PPI与进口这两个指标在历史上呈现出高度相关性。但今年以来,多种重点工业品的生产放量使得这种供需紧平衡状况出现边际变化,内需大致稳定,工业品供给却边际增长。高频数据亦显示出工业原料价格走势趋弱,产出缺口的缩窄可能使得国内需求对进口工业品的消化能力有所减弱。从Q1的进口数据和PPI数据中,我们能部分观察到这一特征。

核心假设风险:

投资下行压力超预期;出口下行风险超预期