广发香港

专业、专心、专为您

文 广发海外策略首席廖凌

● 港股策略周论:G20中美会谈结果符合基准判断

本周G20峰会期间,中美领导人就贸易等问题进行会谈,双方决定重启新一轮贸易磋商,贸易和解对港股有何影响?本期策论就此进行讨论。

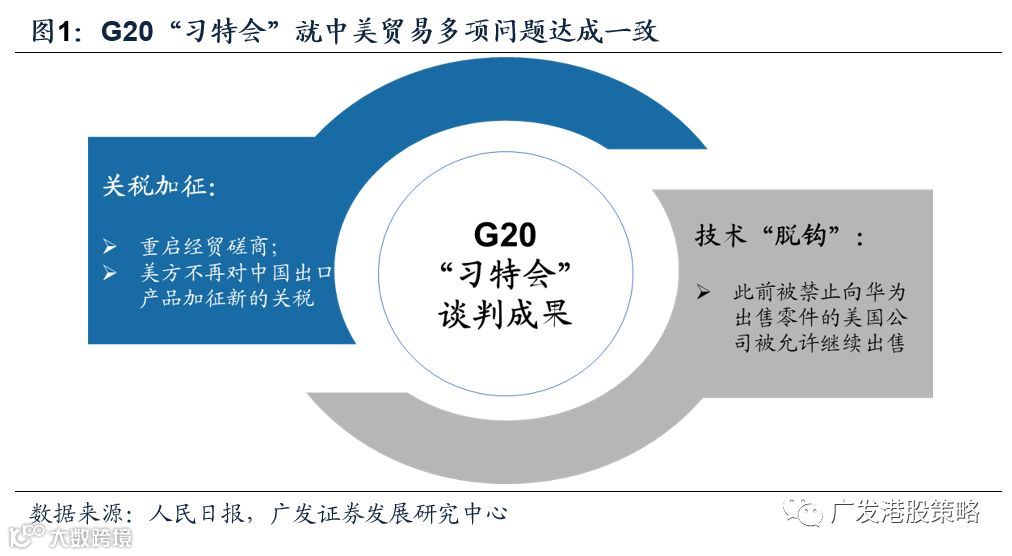

G20“习特会”谈判成效显著:1)中美双方决定重启磋商,且美国不再对中国出口产品加征新的关税;2)美企被允许继续向华为出售零部件,但对是否放开华为实体清单的表态仍较为模糊,技术冲突风险尚未消除。

G20中美会谈结果大体预期之内,符合基准情形判断。从美国经济、企业意向和金融市场稳定性等角度出发,中美形势恶化无疑“弊大于利”。从美国政策目标来看,贸易外生冲击加剧经济衰退和企业债信用风险,使得实体和资产价格“负反馈”的概率增加,因此短期和解的结果并不意外。

G20中美会谈对港股影响:尽管贸易摩擦远未消除,但G20后双方的短暂休战仍利于盈利增长、人民币汇率预期的稳定,加上联储宽松预期或支持估值,预计港股短期或延续前期反弹走势,配置组合可适当增加Beta。

投资策略:不确定性消除,贸易基准情形下对港股中性偏乐观。下半年港股行情不悲观,盈利“有韧性、缺弹性”,估值仍存在一波扩张机遇。关注消费、医疗、保险、博彩、科技、高股息等龙头公司,短期增配可选消费(地产、汽车)、博彩、科技(电子)。

● 市场概览与情绪跟踪

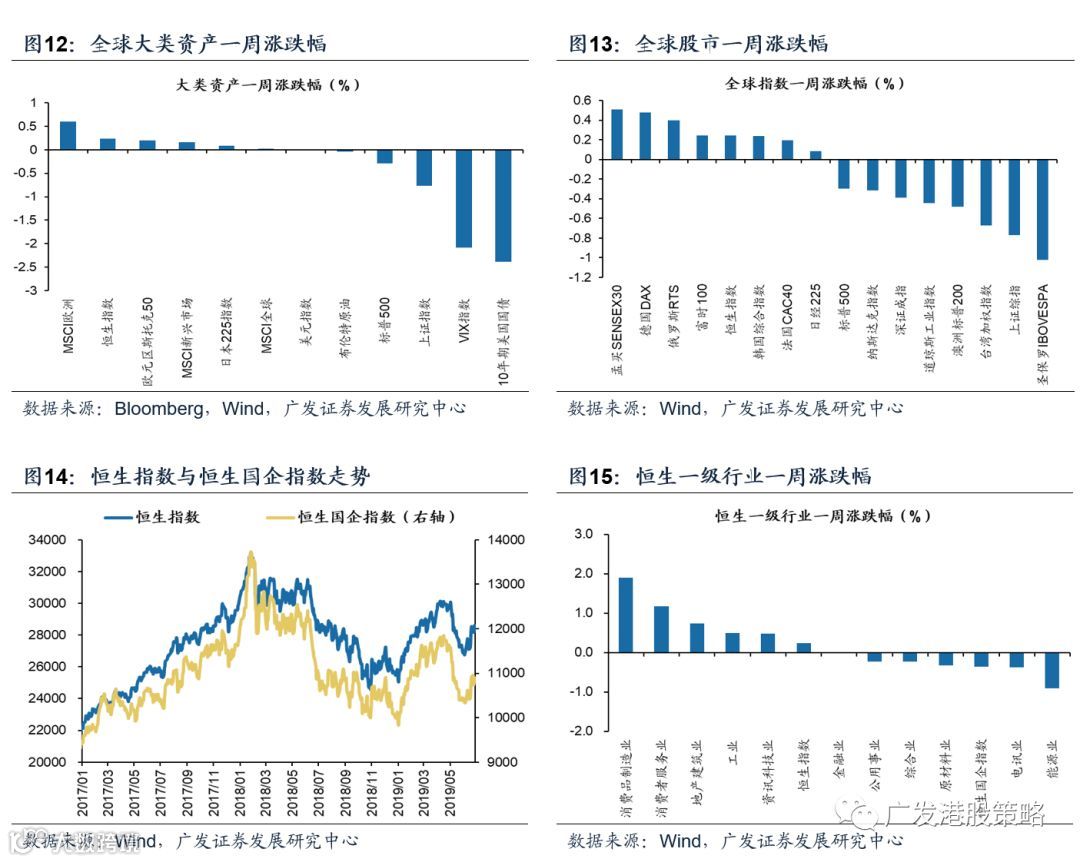

本周(6.24-6.28)恒生指数上涨0.24%,板块方面,恒生一级行业涨跌互现,消费品制造业涨幅最大,能源业表现较为疲弱。HVIX指数、港股看跌看涨期权比例小幅上涨,主板沽空比例小幅下降。

● 宏观流动性与估值跟踪

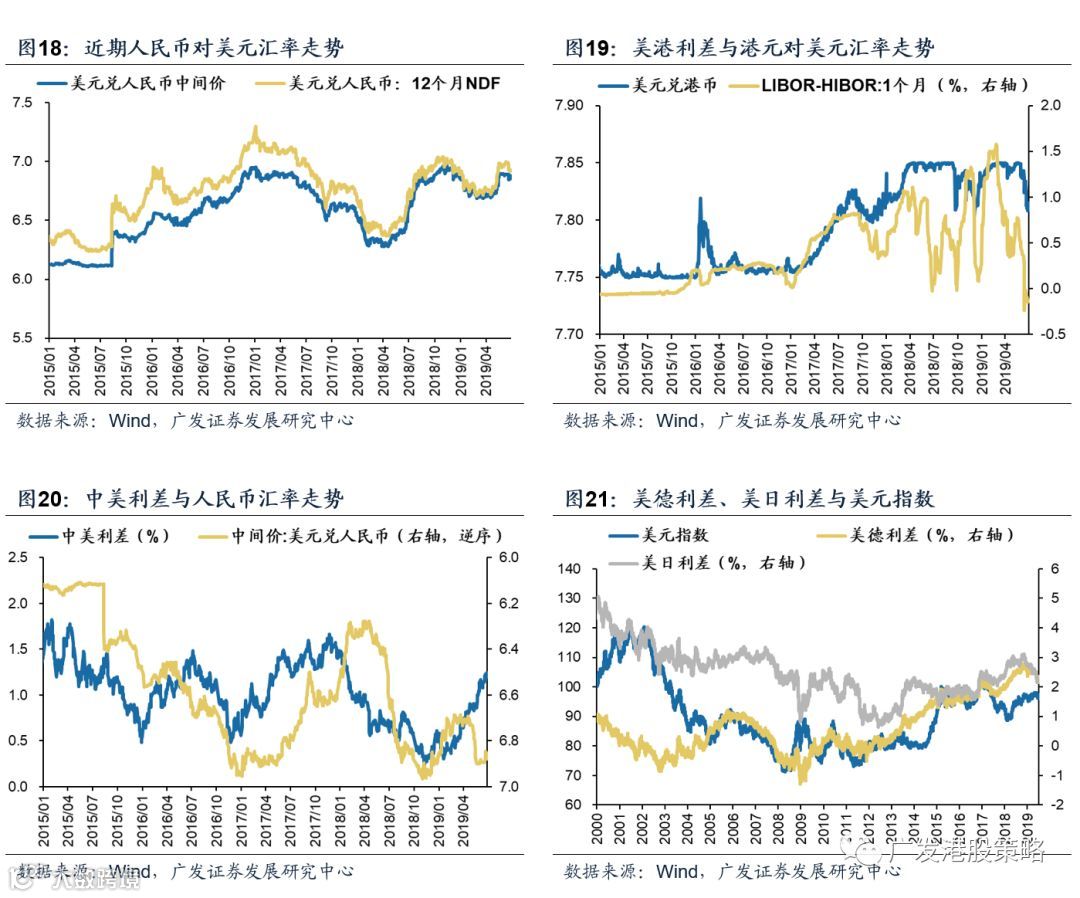

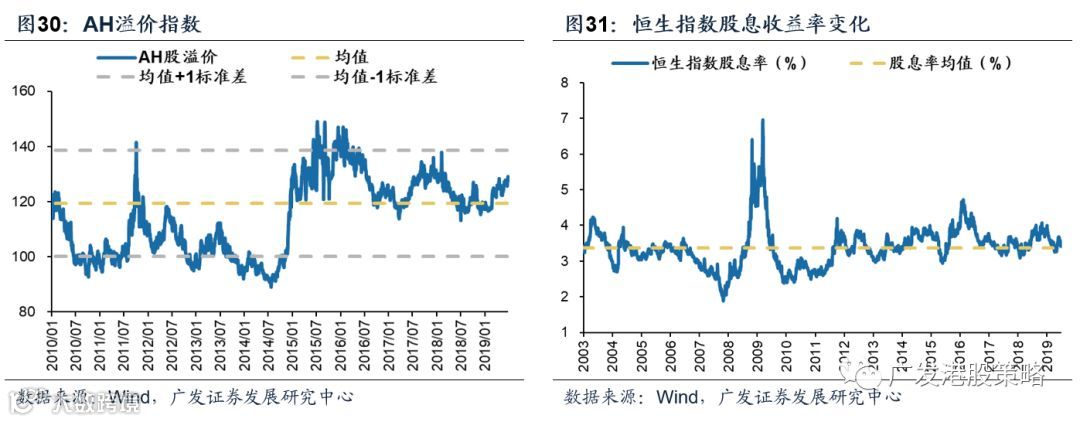

本周(6.24-6.28)人民币兑美元汇率小幅贬值。10年期美债收益率小幅下跌至2.0%,中美利差走阔至123BP。WTI原油价格小幅上涨至58.5美元/桶。恒生指数PE 10.21倍,略低于历史均值。

● 一致预期EPS跟踪

本周(6.24-6.28)彭博对于恒生指数19年EPS一致预期增速小幅下调,对于国企指数19年EPS一致预期增速小幅上调。

● 南下北上资金跟踪

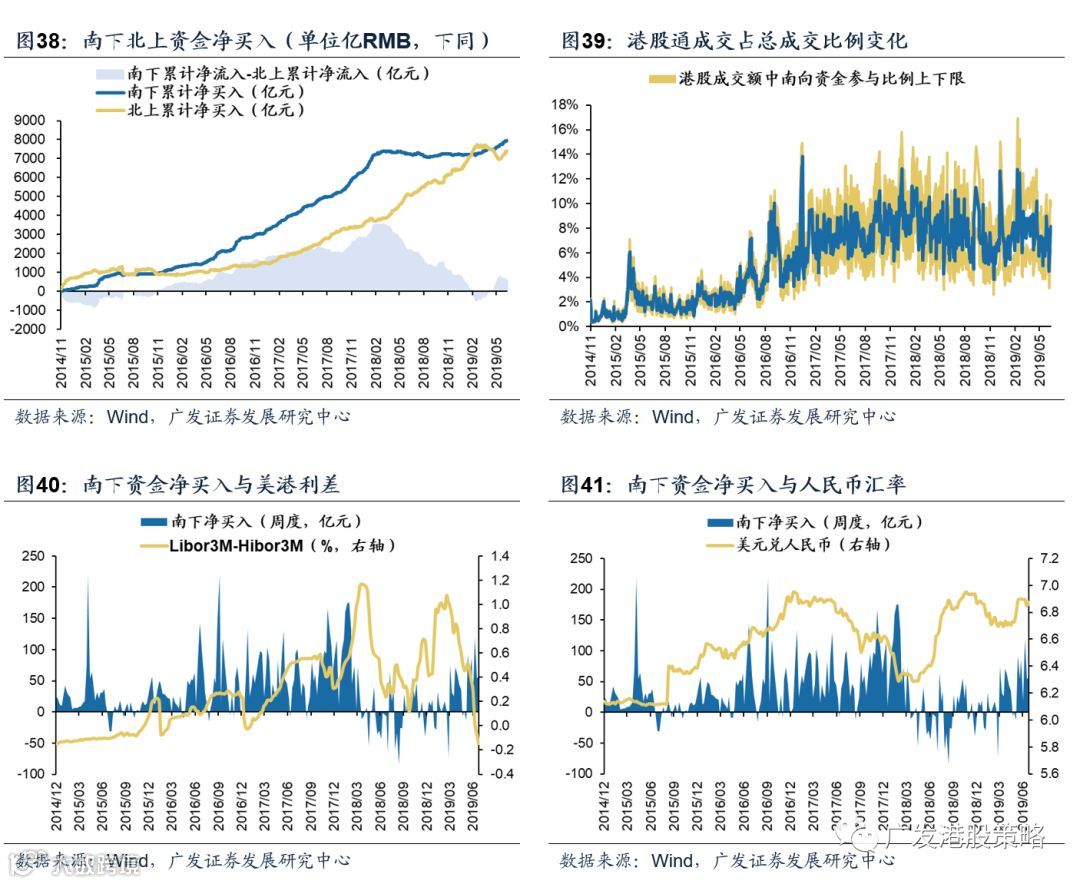

本周(6.24-6.28)北上资金净流出25.9亿元,南下资金净流入57.4亿元,港股成交额中南下资金参与占比上升。

● 风险提示

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

1

G20中美会谈结果符合基准判断本周全球股市涨跌互现,港股恒生指数上涨0.24%、恒生国企指数下跌0.36%。板块方面,恒生一级行业出现分化,消费品制造业涨幅最大,能源业表现较为疲弱。

本周市场关注焦点在中美最高领导人G20会晤,从5月初中美贸易格局再生变数,到6月双方领导人决定将在G20再次会面,贸易环境成为近2个月内干扰市场情绪的重要因素。从会谈结果看,和我们中期策略报告中预期的基准情形一致,美方暂不对剩余商品征税,且双方决定重启经贸磋商,市场不确定性有所消除。贸易缓和将如何影响港股走势?哪些行业值得重点关注?本期策论我们继续聚焦中美贸易问题。

1.1 G20中美贸易会谈:预期之内的关税基准情形,尚待和解的技术冲突

就市场关注的多项问题,G20“习特会”达成了显著的谈判成效:

1)商品贸易方面,中美双方决定重启磋商,且美国不再对中国出口产品加征新的关税;

2)科技冲突方面,美国公司被允许继续向华为出售零部件,科技“脱钩”风险有所降低。但值得注意的是,特朗普会后采访对放开华为实体清单的表态仍较为模糊,中美技术层面的摩擦并未完全消除。

整体来看,G20中美会谈结果符合我们在中期策略报告中定义的贸易基准情形,即不再对剩余3000多亿美元商品征税(参考报告《相机而动》,2019-6-9)。从美国经济、企业意向和金融市场稳定性等方面出发,中美贸易形势恶化对美国无疑“弊大于利”,因此重启贸易磋商的结果并不意外:

美国经济增长明显放缓,无法承受更多来自关税的摩擦成本冲击。本周公布的美国5月耐用品订单环比下滑1.3%,大幅低于预期-0.1%,考虑到此前公布的5月消费数据同样不及预期,美国经济增长压力显著。

若继续与中方的科技冲突加剧,或放大科技股波动对美股的冲击。中美技术“脱钩”,美国相关科技企业运营成本将显著提升。以5月为例,在美国宣布对华为等中国科技企业实施制裁后,美股科技股遭到抛售,iShares半导体SOXX指数创下2010年来最大月跌幅。科技股是美股本轮最长牛市的主要推动因素,从股市稳定性因素来看,科技冲突加剧对中美股市而言无疑属于“一损俱损”。

美国国内企业普遍反对,特朗普高额关税政策的民意基础并不牢固。美国贸易代表办公室举行的拟对华约3000亿美元商品加征关税听证会中,超过九成的代表反对加征关税。考虑到特朗普明年将进行连任大选,兼顾企业利益做出妥协以换取支持率也在情理之中。

政策端面临的核心担忧在于,若外生冲击过大使得通胀抬升,将限制政策宽松空间,加大“经济下行→企业信用风险暴露→经济衰退”恶性循环概率。若美国对剩下3000亿中国产品加征关税这一最差情形出现,通胀将面临走高风险(Fed预测贸易战最差情形将使美国国内通胀提升0.4%),进而对联储宽松节奏造成影响:一方面使得经济增长或面临更大压力,另一方面也使得美债期限利差倒挂和企业债信用风险爆发的概率大大提升,不利于经济和金融市场稳定性(参考报告《中美贸易基准情形下,配置攻守兼备——广发港股策论6月第3期》,2019-6-23)。

1.2 港股短期延续反弹,配置组合适当增加Beta

按照我们中期策略的判断,中美贸易基准情形下,港股短期走势相对乐观:

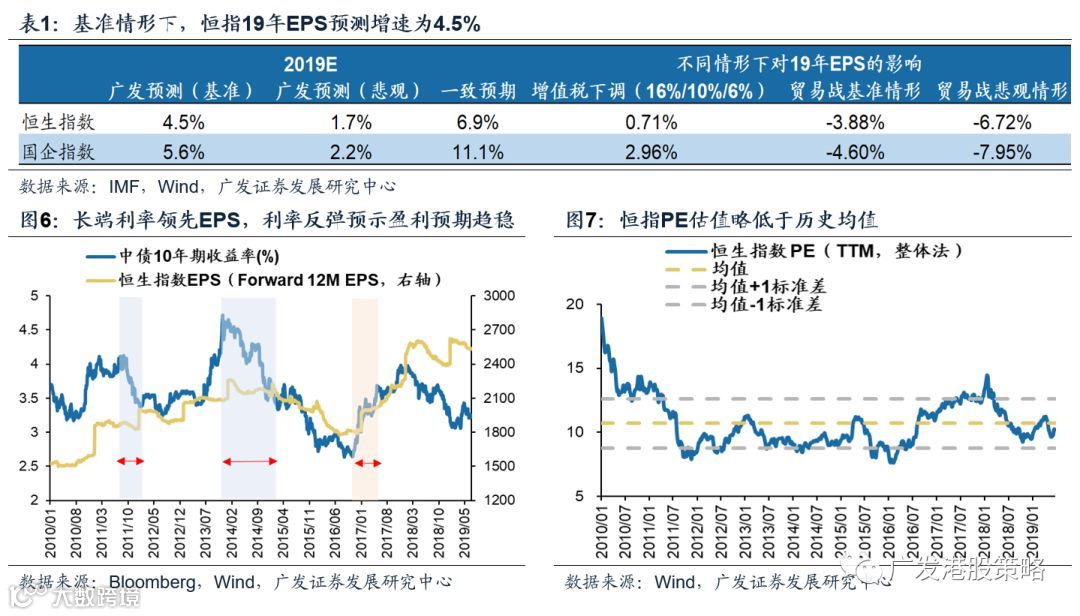

盈利方面,基准情形下我们预期恒指全年EPS增长4.5%,当前市场一致预期增速为6.9%,短期下调压力有限。基本面来看,贸易基准情形下经济和盈利“有韧性,缺弹性”,当前的长端利率走势加大未来盈利预期企稳的概率(图6);汇率方面,关税不再加征的情形下,中美利差走阔(123BP)、联储降息概率提升、美元回调意味着人民币贬值的基本面压力缓解。

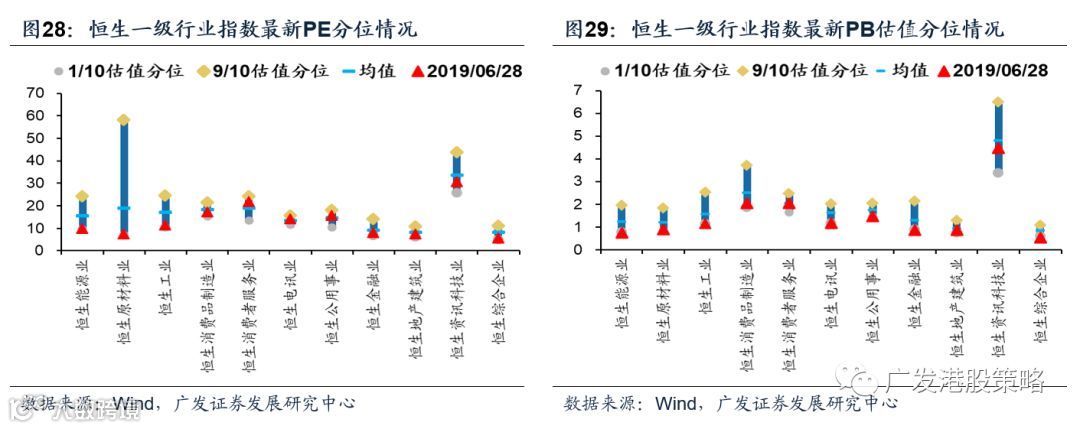

估值层面,恒指并非处于最低估区域,但仍具性价比。恒指最新PE尽管未处于历史上较为吸引力的下限区域,但仍低于历史均值,由于贸易环境不确定短期消除、且美联储即将进入宽松周期,风险偏好与流动性的改善将支撑当前港股估值。

从市场的走向来看,尽管贸易摩擦远未消除,但G20后双方的短暂休战仍利于盈利增长、人民币汇率预期的稳定,加上联储宽松预期或支持估值,预计港股短期或延续前期反弹走势。

行业配置上,我们维持“攻守兼备”的推荐,短期可适当增加组合Beta,如布局可选消费、博彩、科技等板块:

贸易战基准情形下,将巩固“社融底”向“经济底”的传导,配置地产相关可选消费、博彩等。港股的经验表明, 在“社融底”向“经济底”的传导过程中,地产是表现较为突出的板块。而今年地产低库存和销量改善下,销售端向竣工端传导加快,同样利好地产链相关消费。此外,同样作为宏观经济“早周期”,且估值处于历史低位的汽车、博彩板块,也将受益于经济与信用的改善。

通胀温和上行背景下,继续积极关注港股必需消费、医疗板块。下半年国内通胀将继续受猪肉价格上涨推动。参考海外经验,通胀上行期间,必需消费(港股如食品、运动服饰)、医疗板块跑出较为明显的超额收益。

G20中美会谈中,特朗普表示美企可继续向华为出售零件,市场对于华为产业链的担忧短期缓和,利好港股电子等科技龙头。但考虑到放开华为实体清单的表态仍极为模糊,我们倾向于认为中美技术层面的摩擦并未完全消除。因此港股电子等科技龙头反弹的逻辑更多是短期悲观情绪的缓解,后续影响仍待观察;此外,美元走势后续偏弱,或使得相关公司美元债务成本或边际改善;

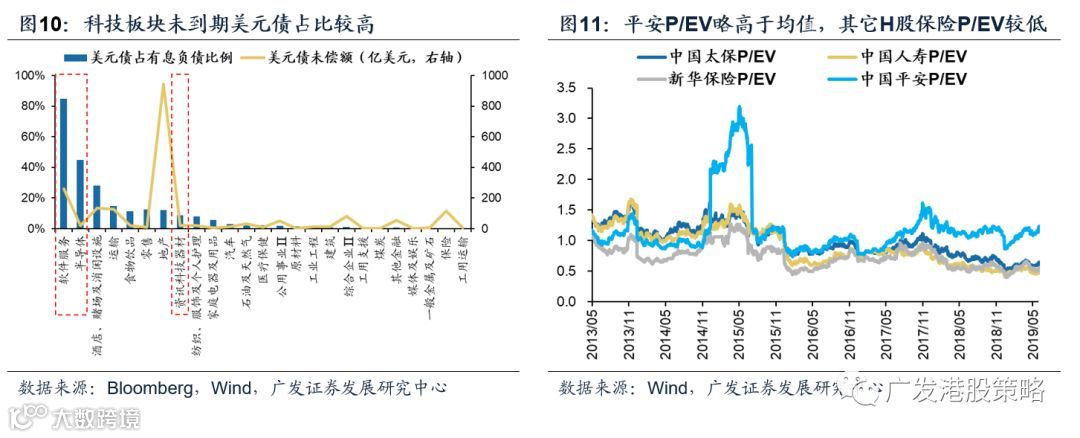

继续看好估值较低、投资收益率改善、受益于政策利好的港股保险股。从估值端来看,目前港股保险板块估值位于历史相对低位,安全边际较高;从投资端趋势来看,权益市场向上对保险已释放利润及未来空间均有裨益,加上近期债券收益率有所上行,投资端面临的压力得到释放;而5月底保险业务费用降税的政策端利好,也将促进保险上市公司盈利及业务改善,尤以产险公司为甚。

1.3 投资策略:不确定性消除,贸易基准情形下对港股中性偏乐观

本周中美双方领导人在日本大阪G20峰会举行会晤,就市场关注的多项问题,G20“习特会”达成了显著的谈判成效:

第一,商品贸易方面,中美双方决定重启磋商,且美国不再对中国出口产品加征新的关税;

第二,科技冲突方面,美国公司被允许继续向华为出售零部件,但对是否放开华为实体清单的表态仍较为模糊,中美技术层面的摩擦并未完全消除。

整体而言,G20中美贸易会谈结果大体在预期之内,符合我们前期对于贸易的基准情形判断。从美国经济、企业意向和金融市场稳定性等方面出发,中美贸易形势恶化对美国无疑“弊大于利”,因此这一结果也并不意外:1)美国经济增长明显放缓,无法承受更多来自关税的摩擦成本冲击;2)若继续与中方的科技冲突加剧,或放大科技股波动对美股的冲击;3)美国国内企业普遍反对,特朗普高额关税政策的民意基础并不牢固;4)若外生冲击过大使得通胀抬升,将限制政策宽松空间,加大“经济下行→企业信用风险暴露→经济衰退”恶性循环概率。

市场策略:从港股市场的走向来看,尽管贸易摩擦远未消除,但G20后双方的短暂休战仍利于盈利增长、人民币汇率预期的稳定,加上联储宽松预期或支持估值,预计港股短期或延续前期反弹走势。贸易基准情形下,预计下半年港股行情不悲观,盈利“有韧性、缺弹性”,估值仍存在一波扩张机遇。

板块配置:在贸易基准情形下,配置“攻守兼备”,关注“确定性”主线:1)经济和通胀主线,关注消费(食品、运动服饰、地产、汽车)、医疗、保险、博彩;2)应对“逆全球化”,关注港股科技龙头;3)波动率上升时,配置港股中高股息率蓝筹个股。

短期而言,考虑到反弹的延续性和不确定性的消除,港股组合可适当增加组合Beta,如增配可选消费(地产、汽车)、博彩、科技(电子)等板块。

市场概览与情绪跟踪:本周(6.24-6.28)恒生指数上涨0.24%,板块方面,恒生一级行业涨跌互现,消费品制造业涨幅最大,能源业表现较为疲弱。HVIX指数、港股看跌看涨期权比例小幅上涨,主板沽空比例小幅下降。

宏观流动性与估值跟踪:本周(6.24-6.28)人民币兑美元汇率小幅贬值。10年期美债收益率小幅下跌至2.0%,中美利差走阔至123BP。WTI原油价格小幅上涨至58.5美元/桶。恒生指数PE 10.21倍,略低于历史均值。

一致预期EPS跟踪:本周(6.24-6.28)彭博对于恒生指数19年EPS一致预期增速小幅下调,对于国企指数19年EPS一致预期增速小幅上调。

南下北上资金跟踪:本周(6.24-6.28)北上资金净流出25.9亿元,南下资金净流入57.4亿元,港股成交额中南下资金参与占比上升。

2

一周港股市场流动性、盈利预期与估值2.1 市场概览与情绪跟踪

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4 南下北上资金跟踪

风险提示

美元指数、美债利率上行风险

国内信用收紧风险

上市公司盈利不达预期的风险

贸易格局恶化风险