● 港股策略周论:短期变数仍在,立足长期价值

近期海外市场波动高于A股,具有“离岸性”的港股受明显拖累,近期大幅下跌后,港股短期面临的风险还有哪些,“长线”配置价值又如何?

港股市场已基本price-in本地经济数据疲弱、本地社会事件等“内忧”,短期不确定性主要来自“外患”:1)本周中美双方关税加征幅度再次提升,市场避险情绪飙升。2)美债期限利差本周继续走平,盘中多次倒挂,无论后续美国经济是否衰退,市场波动率的上行或不可避免。

回归价值本源,用长期规律指引投资决策,当前港股市场配置价值凸显:1)港股PE估值已低于历史均值-1倍标准差下限,2)以股息率为“估值锚”,考虑动态股息率、长线资金成本,港股同样具备长期吸引力;3)港股基本面“在岸性”突出,今年A股盈利触底预期较强,而港股实际回报率保持稳定、恒指EPS一致预期未大幅下调。

市场策略:短期走势更为复杂,但长线估值吸引力提升。中期继续看好香港中资股“盈利稳、估值升”带来的市场机会。板块配置上,中期关注“确定性”主线,短期维持防御类配置(保险、医药、中资高股息板块)的同时,关注部分超跌低估值板块的反弹机会,如地产、汽车、博彩等。

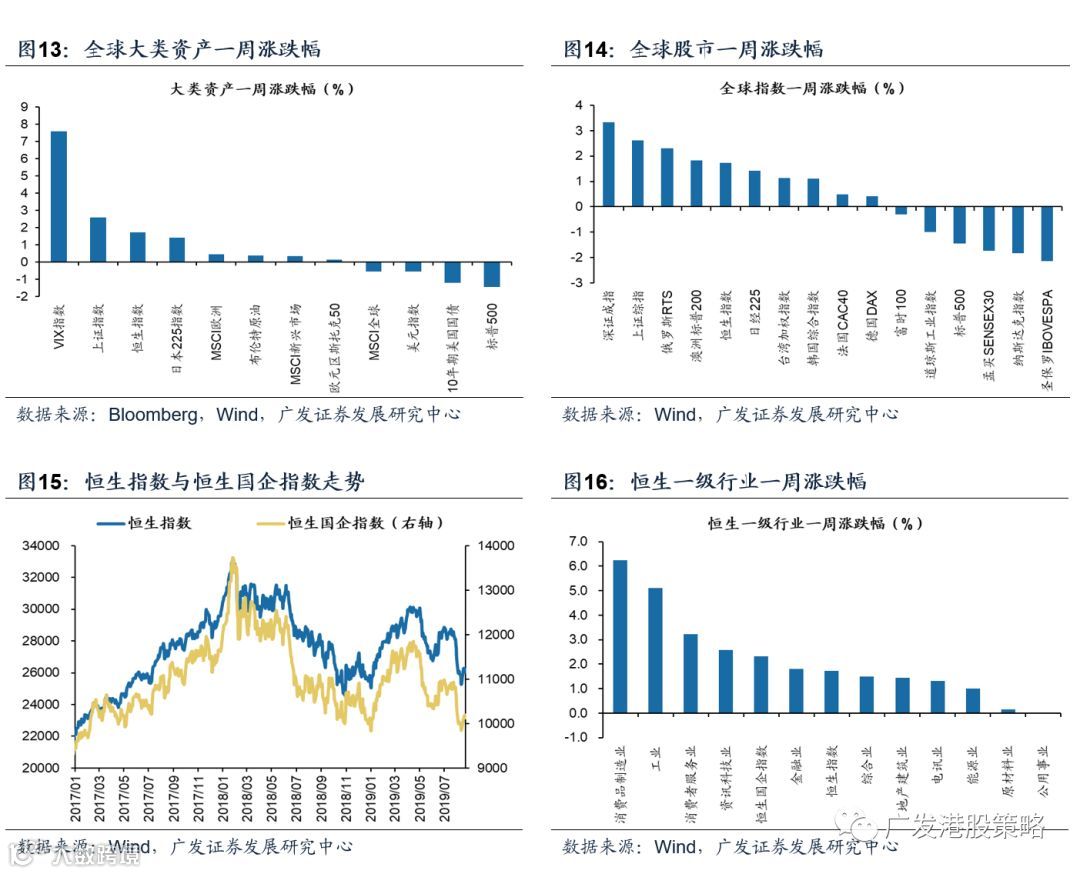

本周(8.19-8.23)恒生指数上涨1.73%,板块方面,恒生一级行业除公用事业外全部上涨,消费品制造业涨幅最大。HVIX指数、主板沽空比例、港股看跌看涨期权比例均小幅下降。

● 宏观流动性与估值跟踪

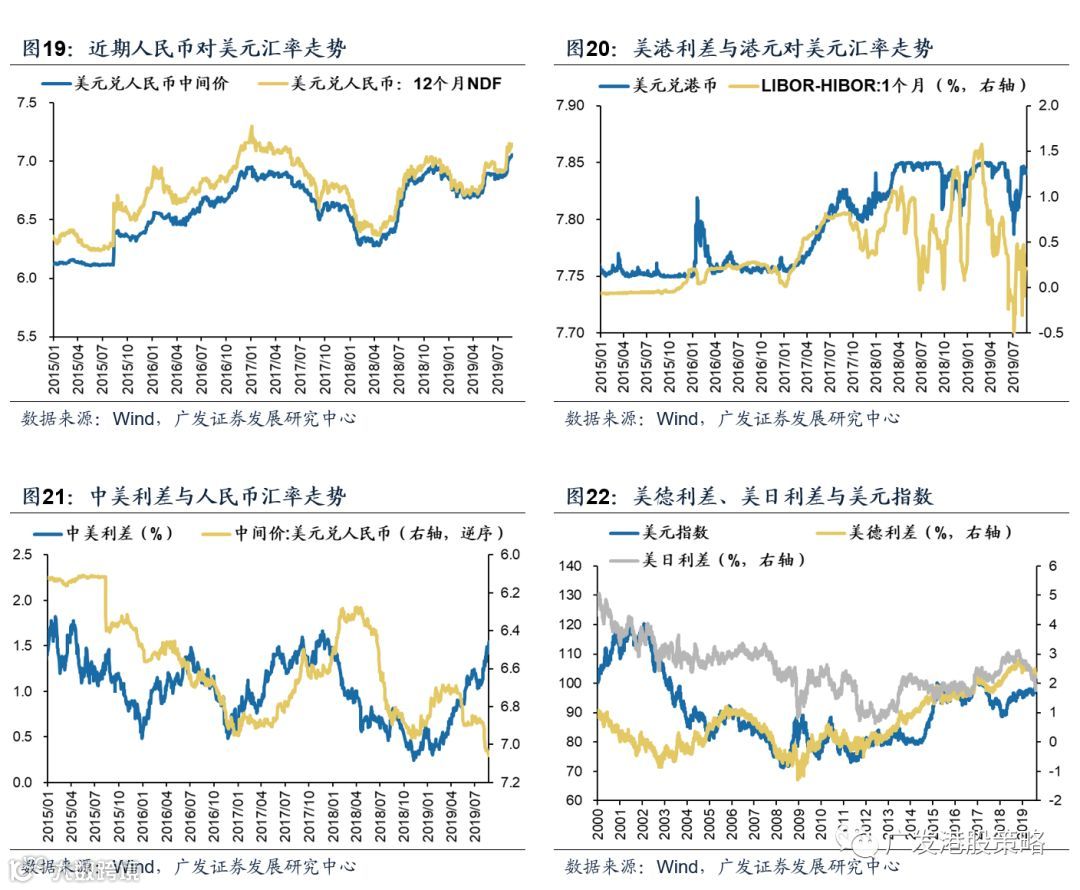

本周(8.19-8.23)美元兑人民币汇率基本稳定,10年期美债收益率小幅下跌至1.52%,中美利差走阔至154BP。WTI原油价格54.0美元/桶。恒生指数PE 9.38倍,低于历史均值。

本周(8.19-8.23)彭博对于恒生指数与国企指数19年EPS增速一致预期小幅上调。

本周(8.19-8.23)北上资金净流入112.5亿元,南下资金净流入119.9亿元,港股成交额中南下资金参与占比小幅上升。

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

本周全球股市多数上涨,港股恒生指数、恒生国企指数分别上涨1.73%、2.31%。板块方面,恒生一级行业除公用事业外全部上涨,其中消费品制造业涨幅最大。

本周海外市场整体波动高于A股,对具有“离岸”属性的港股而言,其表现受到一定拖累。短期来看,港股市场仍面临较多不确定性因素,当前市场情绪并不高涨。但越是对短期行情无所适从时,越需要回归价值本源,用长期朴素的均值规律指引投资决策。综合短期与长期视角,港股短期面临的风险点有哪些,“长线”配置价值又如何?本期策论对这一问题进行剖析。

8月以来港股表现受“内忧外患”共同拖累,“内忧”包括本地经济数据疲弱、本地社会事件。但前期大幅下跌后,以上因素已基本被price-in,当前不确定性主要来自“外患”,包括中美贸易环境再生变数、美债期限利差倒挂抬升市场波动等:

第一,本周中美贸易摩擦再生变数,市场避险情绪再次飙升。8月23日晚中方宣布对原产于美国约750亿美元进口商品加征5%或10%关税;随后美方做出回应,宣布对目前已加征25%关税的2500亿美元中国进口商品,从10月1日起提升至30%,对8月初宣布的3000亿美元商品部分,关税加征幅度由10%提升至15%。

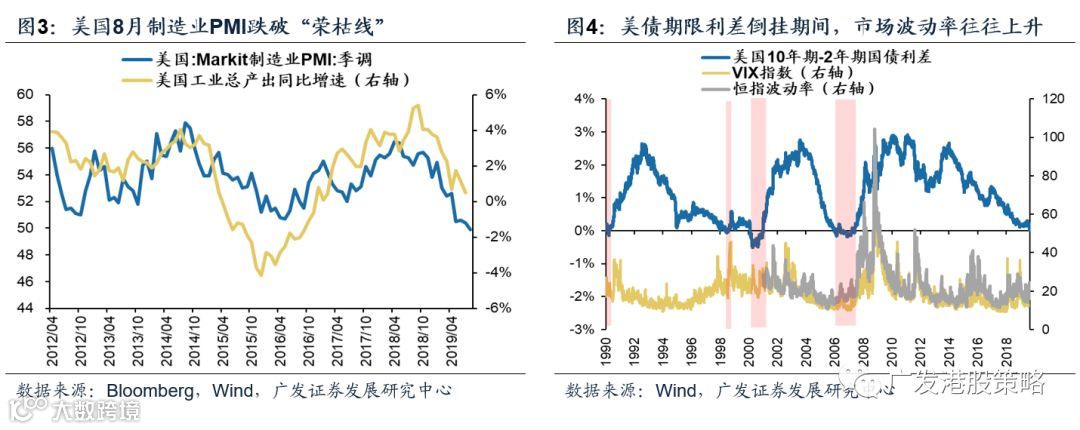

第二,本周美债期限利差继续走平,盘中多次出现倒挂。上周美债期限利差自2007年来首次出现倒挂,市场对此高度关注。而受本周三公布的7月FOMC纪要称没有“预先设定的降息路线”,以及周五中美贸易环境再次恶化等因素影响,本周美债10年-2年期利差继续走平并在盘中多次短暂倒挂。

虽然与历次期限利差倒挂存在差异(参考《美债收益率曲线倒挂,这次不一样?》,2019-8-18),还无法推断后续美国经济是否衰退;但不可否认的是,美国经济,尤其是制造业正加速放缓——本周公布的Markit美国8月制造业PMI仅为49.9,为10年来首次跌破“荣枯线”,且最新公布的7月工业总产出数据也远低于市场预期。根据历史经验,美债期限利差倒挂期间,美股和港股波动率的上行不可避免。

港股短期走势纷繁复杂,一波未平一波又起。但立足长线,港股价值的“钟摆运动”和估值的均值回归规律始终未曾打破(参考报告《港股长周期:价值“钟摆”与均值回归——海外投资“长线”系列一》,2019-8-6)。越是对短期行情无所适从时,越需要放眼于长期。长期来看,当前港股市场PE正处于历史上较为低估的阶段、动态股息率处于历史上较高的水平,加上盈利增速下调空间可控,非常适合“长线”资金的潜在收益率要求。放眼“长线”,我们对港股并不悲观。

第一,综合PE和股息率,我们认为港股估值正处于历史上较为低估的阶段。

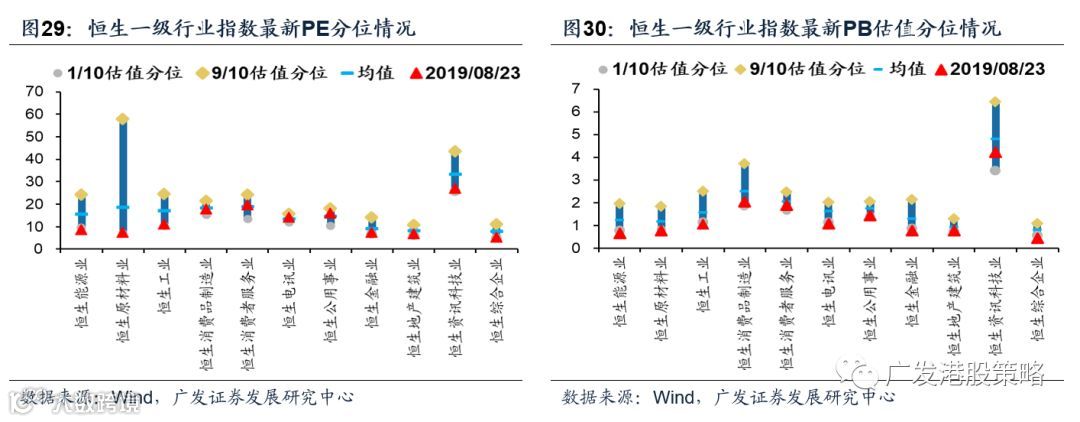

港股PE估值已低于历史均值-1倍标准差下限。1974年以来,港股PE估值中枢为14x,尽管估值的短期波动难以预测;但长期来看,估值向均值靠拢只是时间问题,目前港股PE估值10.2倍,已低于历史均值-1倍标准差的下限,未来继续大幅下跌的空间有限。

但仅从PE分析容易落入“价值陷阱”的窠臼,若综合考虑动态股息率、长线资金成本等,港股的“估值锚”可能会更加精准。基于股息率这一“估值锚”,港股同样具备配置价值:1)当前恒指接近3.9%的动态股息率接近05年以来均值+1倍标准差,具备极强吸引力;2)结合股息率和南下资金成本,最新港股股息率-10年期债券收益率高达0.7%,接近年初高位,对于看重高股息、低波动的长线资金而言,已颇具长期吸引力。

因此,结合PE估值和股息率,港股配置价值逐渐凸显。相较于而美股,港股长周期的PE估值、股息率稳定性更强、上下波动区间更窄,当前港股PE估值位于低位,向均值收敛的动力较强,而即使未出现均值回归,当前较高的股息率也能够起到“缓冲”和“安全垫”的功效。

第二,中资股支撑港股盈利韧性,港股盈利增速下调空间可控。

从2005年开始,港股中资股权重快速提升,港股基本面的“在岸性”更加突出,表现为国内经济和货币周期的变化开始对恒指盈利增长产生重要影响,而AH市场盈利增长和ROE走势也愈发趋同。

未来港股盈利增长会不会出现断崖?部分投资者担心香港本地事件造成不可修复的经济失速,从而影响恒指盈利;但在中资股盈利对港股已具决定性影响的背景下,只要投资者没有因看空中国经济而看空A股盈利,自然也很难因看空港股盈利而看空港股——事实上,今年A股盈利触底的预期较强,而港股在经历多重磨难后,实际回报率保持稳定,恒指EPS的一致预期也并没有被大幅下调。

1.3 投资策略:短期走势更为复杂,但长线估值吸引力提升

8月以来港股市场大幅回撤已基本price-in本地经济数据疲弱、本地社会事件等“内忧”因素,当前不确定性主要来自“外患”,包括中美贸易环境再生变数、美债期限利差倒挂抬升市场波动性等:

第一,本周中美贸易摩擦再生变数,中美双方关税加征幅度再次提升,市场避险情绪飙升。

第二,美债期限利差本周继续走平,盘中多次出现倒挂。尽管现在还无法推断后续美国经济是否衰退,但不可否认的是,美国经济,尤其是制造业正加速放缓,且根据历史经验,期限利差倒挂期间,AH市场波动率的上升也不可避免。

但越是对短期行情无所适从时,越需要回归价值本源,用长期朴素的均值规律指引投资决策,我们认为,当前港股市场长线配置价值凸显:

第一,综合PE和股息率,我们认为港股估值正处于历史上较为低估的阶段:1)港股PE估值已低于历史均值-1倍标准差下限;2)以股息率为“估值锚”,当前恒指动态股息率接近05年以来均值+1倍标准差,最新港股股息率-10年期债券收益率高达0.7%,均颇具长期吸引力;

第二,中资股支撑港股盈利韧性,港股盈利增速下调空间可控。近年来港股基本面的“在岸性”更加突出,只要投资者没有因看空中国经济而看空A股盈利,自然也很难因看空港股盈利而看空港股——事实上,今年A股盈利触底的预期较强,而港股实际回报率保持稳定、恒指EPS一致预期也未大幅下调。

市场策略:中期内,我们继续看好香港中资股“盈利稳、估值升”带来的市场机会,当前港股PB估值降至历史低位,股息率位于历史高位,凸显配置价值;短期内,市场走势同时受到香港本地事件、中美贸易变数、联储降息节奏、人民币贬值等因素的影响,在经历最近3周快速下跌后,下行风险有所释放。

板块配置:在中美贸易基准情形下,配置“攻守兼备”,下半年关注“确定性”主线,如消费(食品、运动服饰、地产、汽车)、医疗、保险、博彩、港股自主可控科技龙头、高股息率蓝筹个股。短期而言,维持防御类配置的同时,如保险、医药、中资高股息板块(公用事业)等,关注部分超跌低估值板块的反弹机会,如地产、汽车、澳门博彩等。

市场概览与情绪跟踪:本周(8.19-8.23)恒生指数上涨1.73%,板块方面,恒生一级行业除公用事业外全部上涨,消费品制造业涨幅最大。HVIX指数、主板沽空比例、港股看跌看涨期权比例均小幅下降。

宏观流动性与估值跟踪:本周(8.19-8.23)美元兑人民币汇率基本稳定,10年期美债收益率小幅下跌至1.52%,中美利差走阔至154BP。WTI原油价格54.0美元/桶。恒生指数PE 9.38倍,低于历史均值。

一致预期EPS跟踪:本周(8.19-8.23)彭博对于恒生指数与国企指数19年EPS增速一致预期小幅上调。

南下北上资金跟踪:本周(8.19-8.23)北上资金净流入112.5亿元,南下资金净流入119.9亿元,港股成交额中南下资金参与占比小幅上升。

风险提示

美元指数、美债收益率大幅上行的风险

美国通胀超预期上行的风险

中美贸易格局继续恶化的风险