广发香港

专业、专心、专为您

● 港股策略周论:估值“体检”及AH跨市场对比

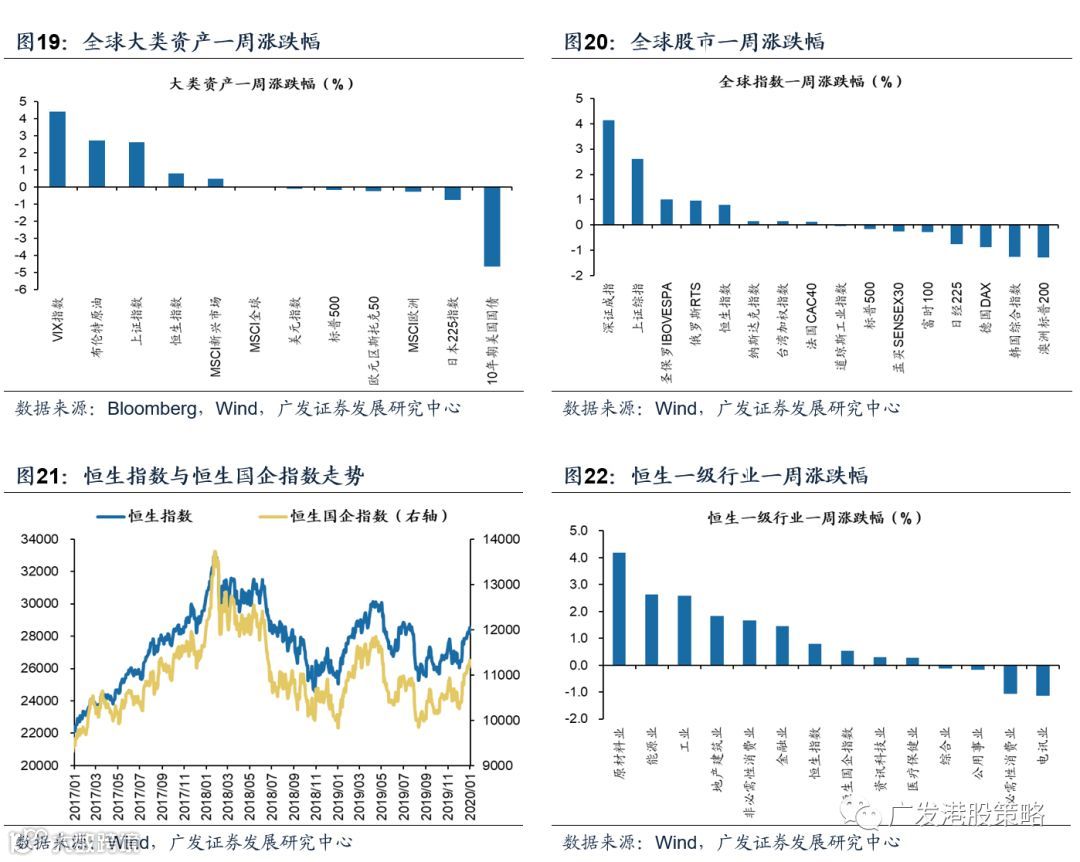

本周(12.30-1.3)恒生指数上涨0.8%,板块方面,恒生一级行业表现分化,原材料业领涨,电讯业跌幅最大。HVIX指数、港股看跌看涨期权比例、主板沽空比例均小幅上升。

● 宏观流动性与估值跟踪

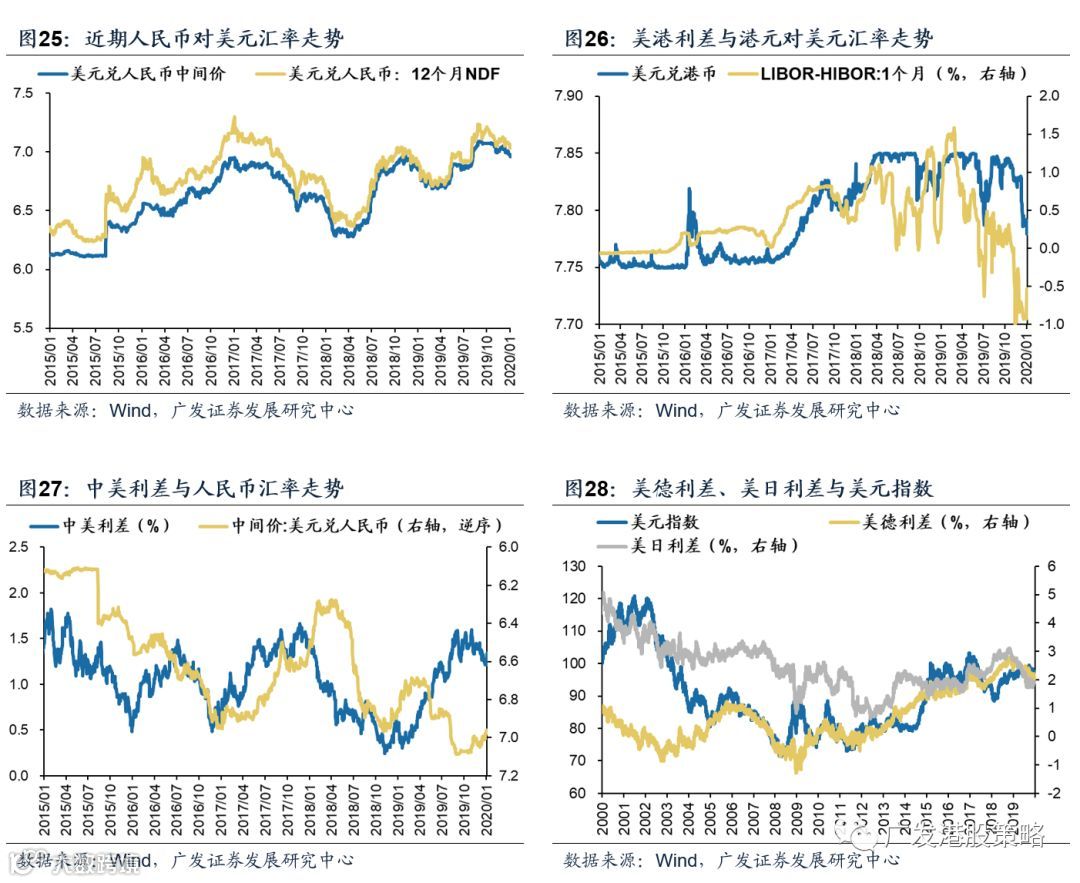

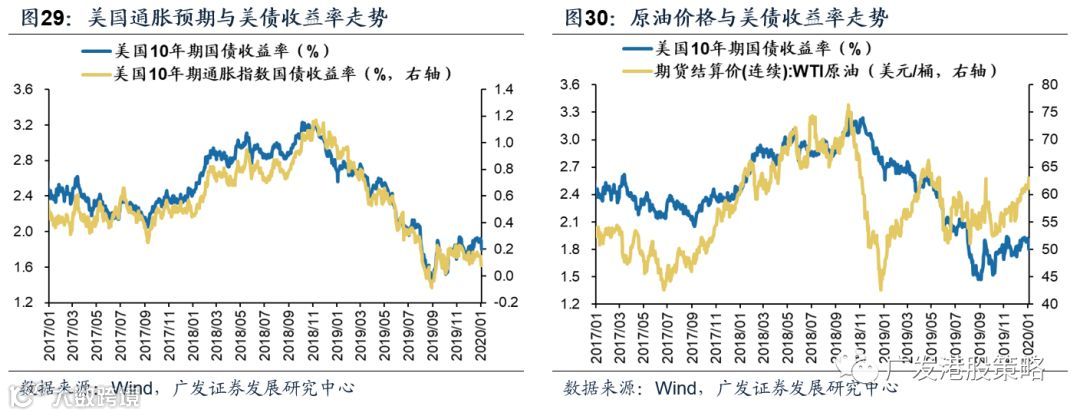

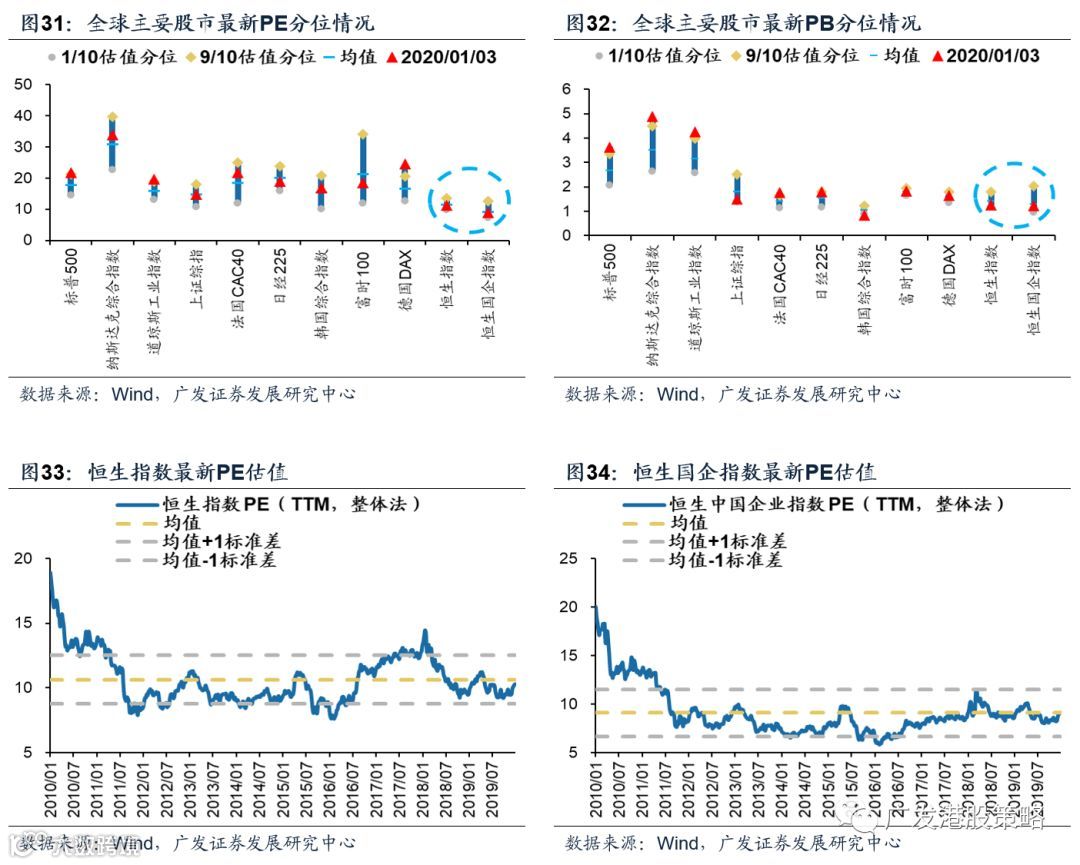

本周(12.30-1.3)人民币兑美元小幅升值,10年期美债收益率1.8%,中美利差小幅走阔至134BP。WTI原油价格小幅上涨至63.1美元/桶。恒生指数PE 11.14倍,略低于历史均值。

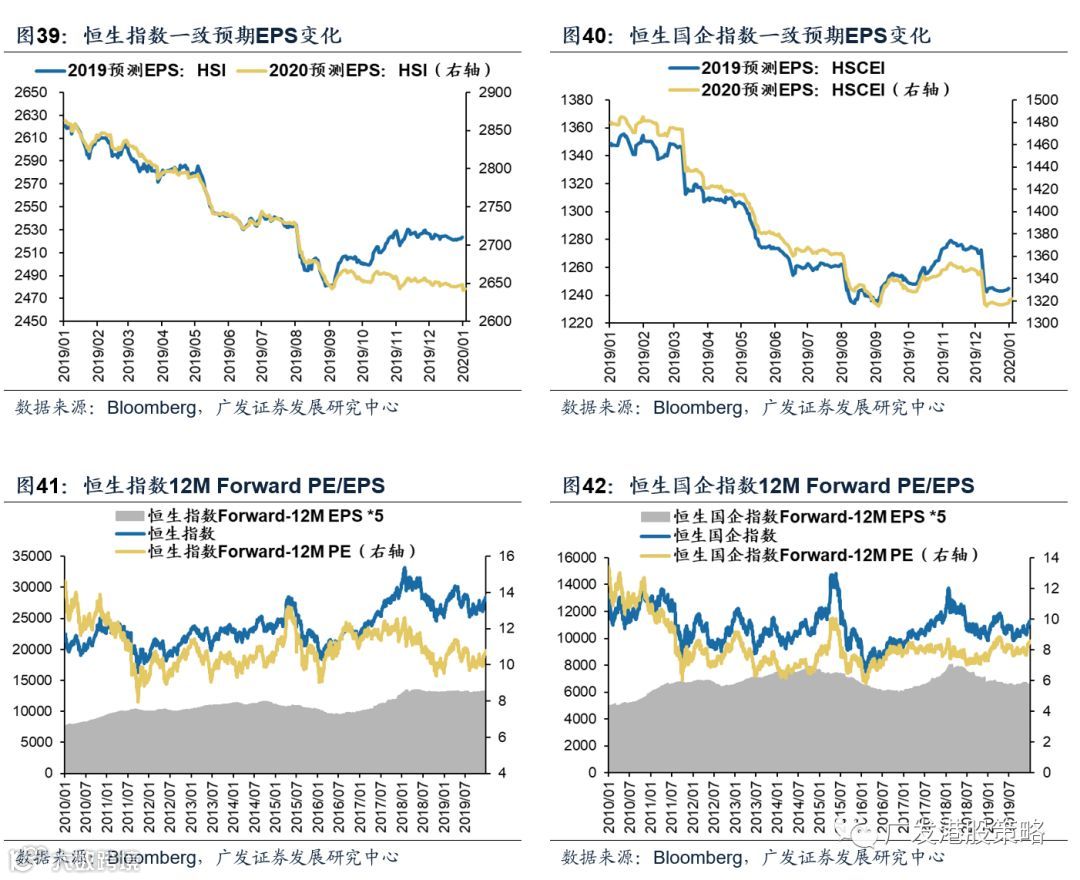

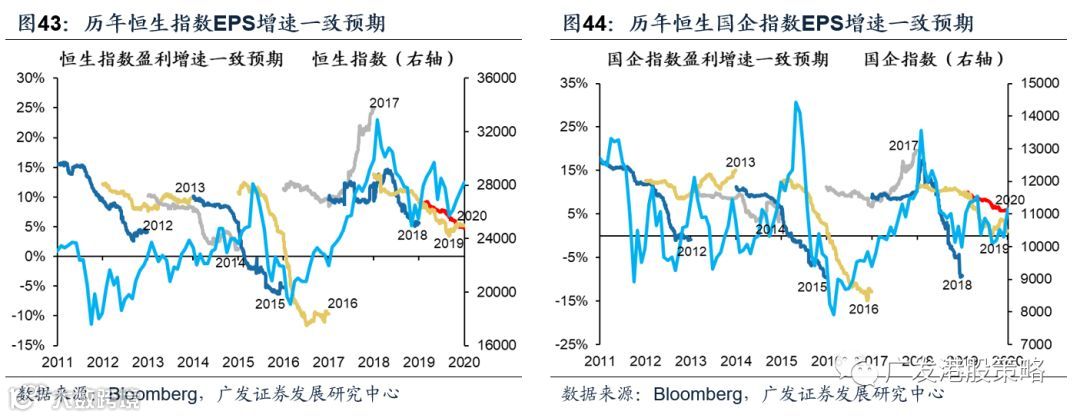

本周(12.30-1.3)彭博对于恒生指数20年EPS增速一致预期小幅下调,国企指数20年EPS增速一致预期小幅上调。

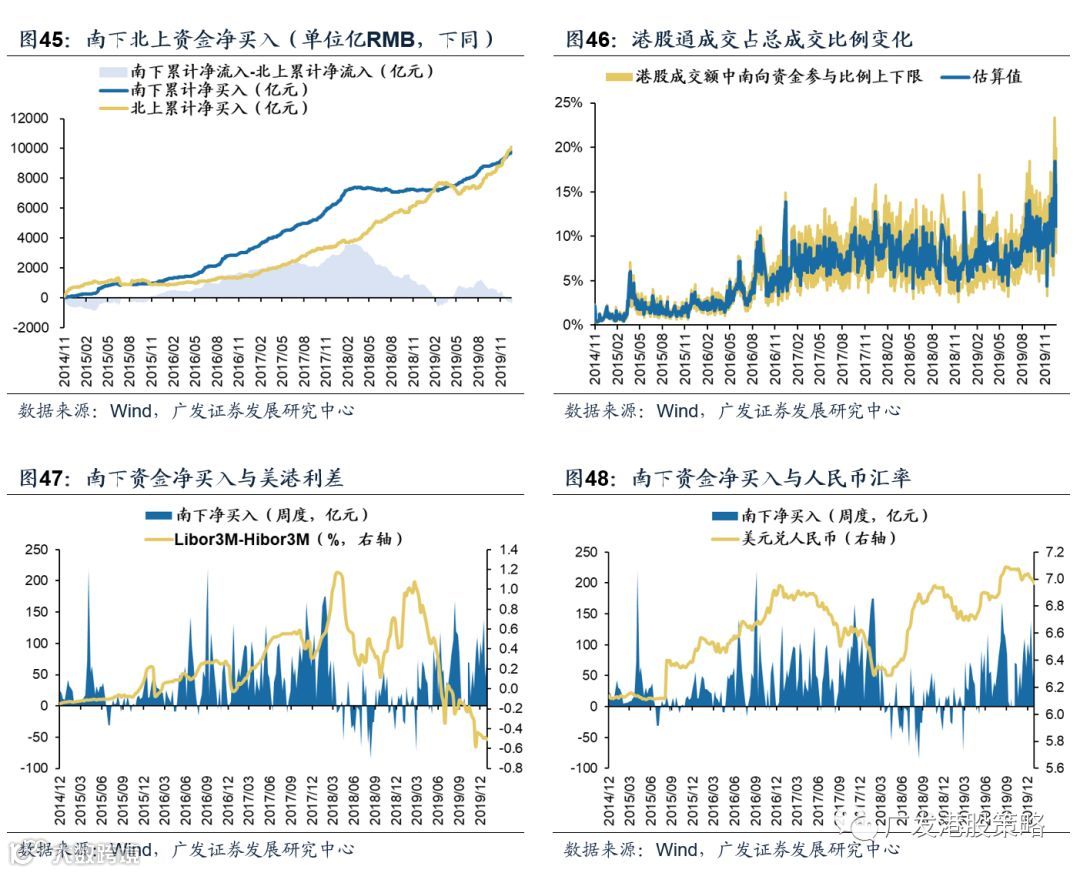

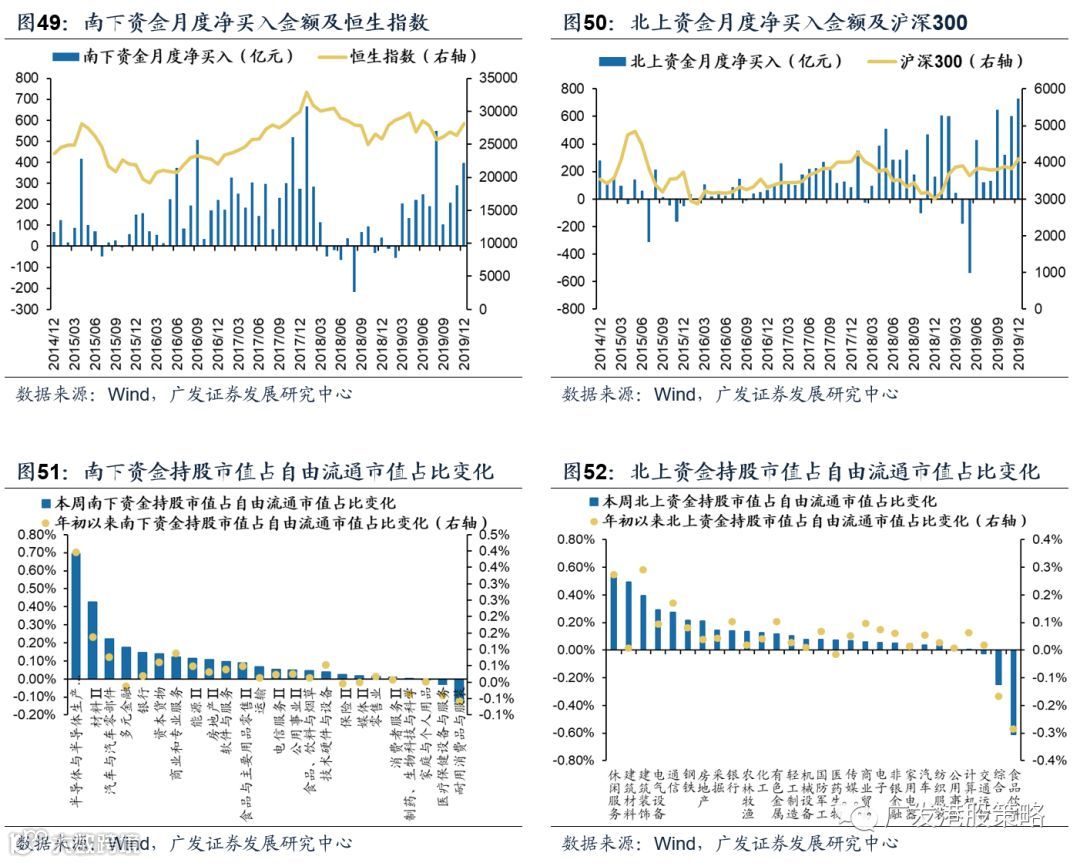

本周(12.30-1.3)北上资金净流入177.7亿元,南下资金净流入81.1亿元,港股成交额中南下资金参与占比小幅下降。

1

港股策略周论:估值“体检”及AH跨市场对比

本周港股仅有部分交易日,恒生指数和恒生国企指数分别上涨0.8%和0.53%,但走势并不平静;其中,1月3日“高开低走”让投资者开始担心高波动模式再次降临。从板块来看,原材料、能源和地产等周期品种延续了去年底的良好表现,而必需消费股出现下跌。

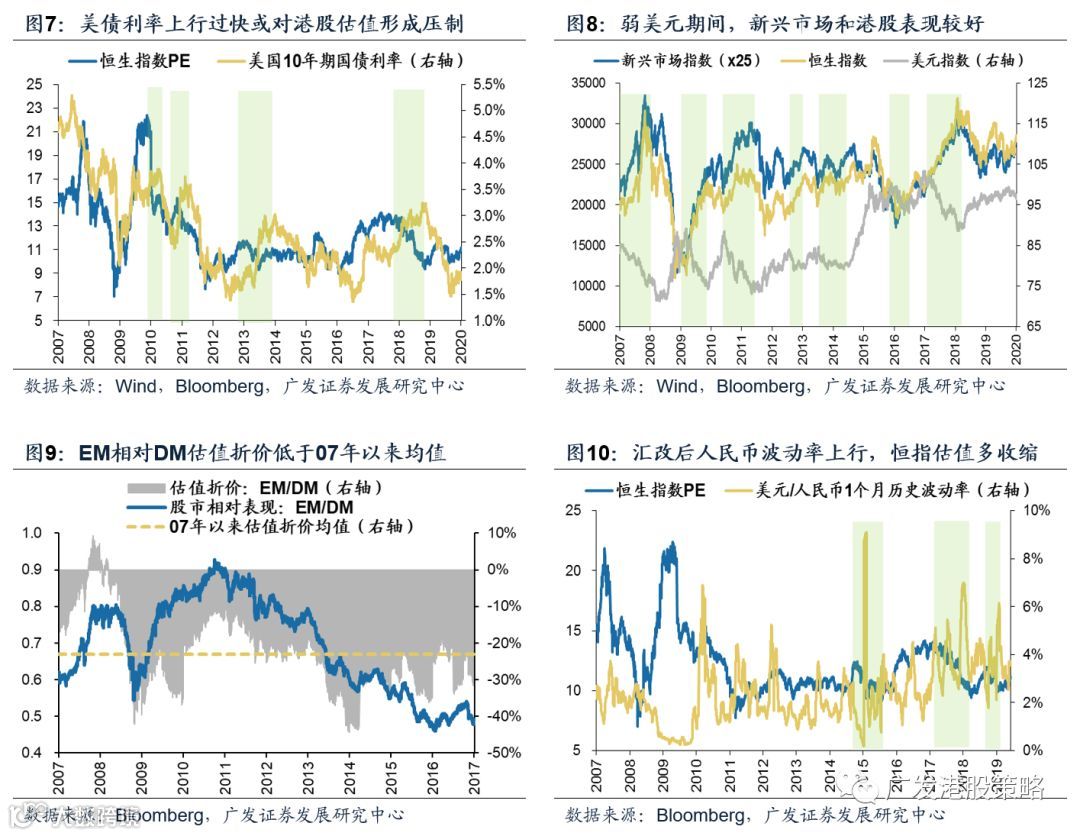

受经济预期好转、中美贸易和社会事件缓和刺激,去年12月份以来港股表现突出,恒生指数累计涨幅高达8%,领先全球多数市场。站在年初这个时点,投资者的牛市热情似乎被点燃,看多市场的声音也逐渐多了起来。我们对2020年的港股定义为“价值回归年”,从战略上看多港股的配置价值,其中支撑逻辑之一为:港股的价值“钟摆”存在向上回归可能,且“估值弹簧”往往具备向上弹性(参考报告《价值回归年——2020年港股策略展望》,2019-11-26);但在市场喧嚣声渐起之际,有必要对港股估值目前所处的水位进行全面“体检”,因为这关系到港股市场上涨的动力及空间。

因此,本期策论我们讨论一个通常被市场忽略但极有价值的话题——港股估值水位“体检”及AH跨市场估值对比,主要想回答以下问题:1)港股估值“钟摆”修复到了什么水位?2)港股的“估值弹簧”向上还需要哪些动力?3)相比A股,港股的估值吸引力是否依然存在?

第二,“PE-股息率”的二维估值“钟摆”仍具备修复条件。尽管恒指静态股息率较前期高位出现回落,但考虑未来盈利预估后的动态股息率仍有3.8%,低于2005年均值+1标准差4%,但远高于均值3.54%。从“PE-股息率”的二维钟摆来看,在股息率未丧失吸引力的前提下,恒指低PE的性价比优势仍然存在,意味着“高股息、低PE”的港股对于长线配置仍是一片待开发的价值“沃土”。

第一,AH溢价尚高于历史均值。最新AH溢价指数为126.6,高于2006年以来历史均值120。AH高溢价对于跨市场布局并非“铁律”,但不失为配置的重要参考。事实上,在AH“蓄水池”互联互通后,AH高溢价最显著的意义在于引导配置型“北水”南下(图14),目前内地险资、理财资金等配置资金南下的趋势未变。

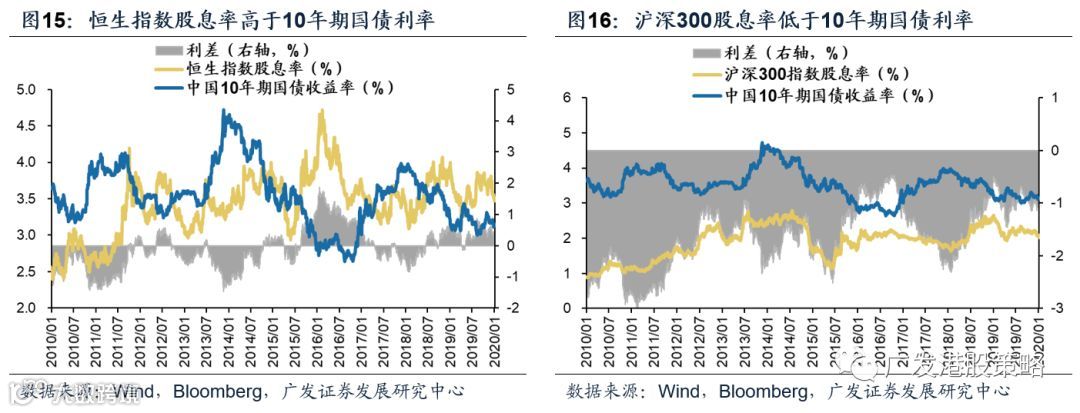

第二,从股息率相对债券收益率来看,港股的性价比无疑更高。目前恒生指数股息率仍高于中国10年期国债收益率,南下资金配置港股处“舒适区”;而近期沪深300指数股息率相比债券利率的差值再次走阔。不过,“股息率-10年期中债收益率”的AH跨市场对比需要在美债利率和人民币汇率相对稳定的前提下进行,否则这样的对比并无太多实际意义。

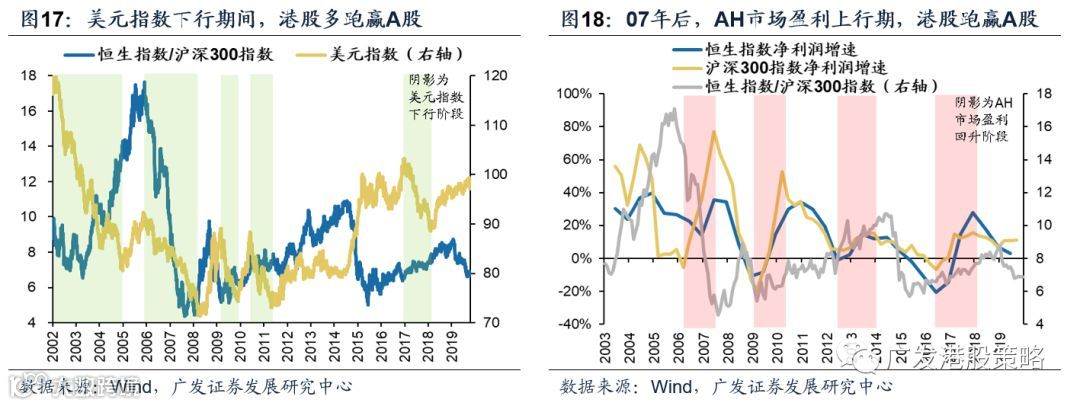

第三,弱美元更利于港股相对A股的估值扩张。2020年美元整体偏弱同时利于外资买入AH市场,但相比之下港股更受益于估值扩张,这是由港股的“离岸性”决定的。

第四,“盈利弱复苏”的环境下,低估值港股修复的弹性更大。预计2020年中国权益市场处于盈利弱复苏、流动性先中性后略宽的组合,上半年经济预期企稳的环境更利于低估值的港股修复。而从历史复盘来看,AH市场盈利上行、CPI高于3%时,港股多数跑赢A股。

1.4 投资策略:小幅波折,不改趋势,继续布局价值品种

其一,港股估值“钟摆”修复到了哪?尽管修复明显,但从PE band、“股息率-PE”二维钟摆、全球比较等维度来看,港股估值离合理中枢仍有不小距离,长线估值性价比并未消失。

第二,港股估值“弹簧”是否还有上行空间?考虑到海外资金增配优质中国资产、中资股盈利弱复苏,我们对2020年港股的估值修复抱有坚定信心。短期港股估值上行确存在一定难度,或造成部分相对收益投资者减仓;但盈利和流动性趋势未改变,港股的估值“弹簧”效应经历波折后仍将继续上行。

第三,相比A股,港股估值吸引力如何?我们认为,至少从2020年上半年来看,港股相对A股的估值吸引力更强,主要原因包括:1)AH高溢价,南下资金持续流入;2)股息率更占优;3)弱美元、稳人民币,港股“洼地效应”更显著;4)盈利弱复苏、通胀抬升,更利于港股估值修复。

市场策略:展望2020年,我们对港股战略看多,或迎缩小版“戴维斯双击”,;行业配置关键词为“价值回归、成长分化”,建议布局低估值、“抗通胀”、“软服务”三条主线。

从投资策略来看,在盈利“螺旋式上升”的背景下,港股的估值“钟摆”向上均值回归 “只可能迟到,但不会缺席”。中性情形下,预计明年恒生指数将回到3w点,盈利和估值实现“双升”。

短期而言,伊朗局势或造成油价和市场波动率中枢抬升,但1月中旬中美贸易协议签订预期支撑市场估值,中东变局进一步恶化前,暂不会对市场造成根本性冲击。从估值维度而言,中长线港股的吸引力仍然较高,小幅波折后不改趋势。

行业配置方面,2020年建议布局三条主线:1)价值回归下的低估值,超配银行、汽车、博彩,关注内房股,估值和高股息是核心;2)“抗通胀”品种占优,但需精选估值性价比,看好医药、保险;3)分化的科技,从“硬科技”到“软服务”,超配互联网及软件服务。

短期来看,继续看好低估值的价值品种,如银行、地产、汽车、博彩、资本货物(重卡、机械)等;同时油价上涨驱动的能源股、避险情绪驱动的黄金板块或存在短期交易机会。

宏观流动性与估值跟踪:本周(12.30-1.3)人民币兑美元小幅升值,10年期美债收益率1.8%,中美利差小幅走阔至134BP。WTI原油价格小幅上涨至63.1美元/桶。恒生指数PE 11.14倍,略低于历史均值。

2

一周港股市场流动性、盈利预期与估值

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

中美贸易格局继续恶化的风险