广发香港

专业、专心、专为您

报告摘要:

美联储提前降息至0利率,并重启QE。为应对新型冠状病毒疫情对美国经济的冲击,美联储周日将基准利率下调100个基点至0%-0.25%,并推出7000亿美元的大规模量化宽松计划。这是美联储自3月3日紧急降息0.5个百分点后的又一次降息。在不到2周的时间内,美联储降息150个基点,降息的速度超过08年金融危机时期。鲍威尔在随后的新闻发布会上表示,美联储将大力购买资产,每周或每月的资产购买规模没有上限。快速降息叠加QE,表明美联储已进入经济危机应对模式。

降息的根本目的是为应对疫情可能带来的结构性流动性危机。新型冠状病毒传染性强,潜伏期长,对多人聚集性消费生产场所形成重大打击。受疫情影响,航空旅游业,餐饮服务业,制造业等行业可能会出现短期资金流紧张的情况,相关企业不得不向银行申请信贷额度以维持生存,这将对银行(尤其是中小银行)的流动性形成一定压力。叠加美国经济目前处于晚周期阶段,违约率有抬头的趋势,美联储此时降息有利于缓解流动性紧张的局面,降低金融系统的风险。此外,按原计划,美联储会在18日召开议息会议,并宣布采取措施,周日提前宣布降息至0利率,表明目前资金紧张情况可能比市场预期的要糟糕得多。

美国货币政策基本已达极限,负利率可能性小。我们认为,美联储继续降息至负利率的可能性较小,主要原因在于作为全球性货币,美元实施负利率将对其霸权地位造成恶劣影响。其次,美元作为全球资产的定价货币,如果实施负利率,将引起全球资产的重估,这会引起巨大的金融动荡,反过来会影响美国经济的运行。此外,从欧日的经验来看,负利率的传导效果非常差。进入负利率后,政府降低基准利率对相关市场利率已不再产生明显作用,且负利率也会对银行系统造成越来越大的压力。在随后的新闻发布会上,鲍威尔也表示负利率在美国不会成为合适的政策。

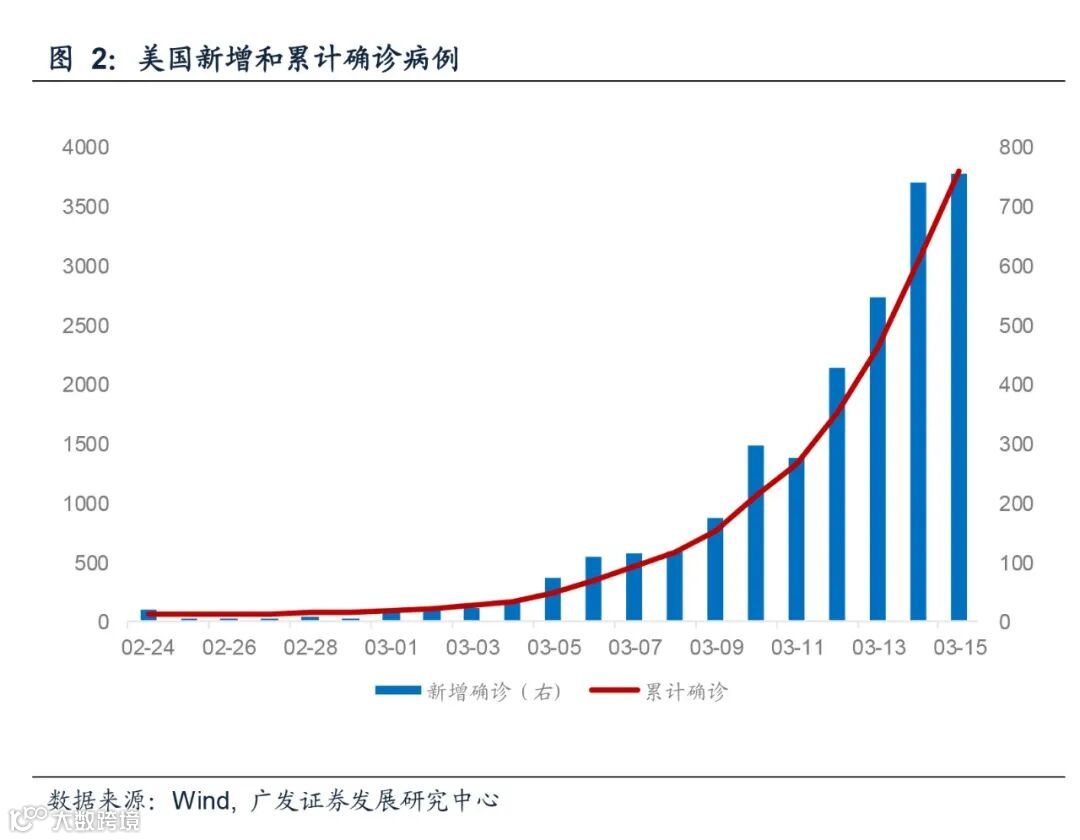

若疫情继续恶化,美国有望出台更多财政纾困措施。根据Wind的数据,截止3月15日,全球累计确诊新冠病例已超过16万例,死亡超过6千人,美国本土累计确诊病例也已突破3800例,美国一二季度GDP低增长乃至负增长的风险也随着经济活动和贸易活动部分中断而急剧上升。在财政政策方面,美国总统特朗普不仅签署了总额83亿美元的紧急支出法案,还指示财政部将受影响个人和企业的纳税截止日期延长至法定时间4月15日之后,并呼吁国会采取行动向受疫情影响的工薪阶层提供工资税减免和救济。我们认为,在货币政策基本已达极限的情况下,倘若新型冠状病毒疫情在美国进一步恶化,美国将不得不运用更多的财政政策,有望出台对消费者、企业和公共健康部门的一系列财政援助措施。

核心假设风险。新型冠状病毒疫情发展超预期。