广发香港

专业、专心、专为您

报告摘要

本篇为第七篇(尾篇),我们着眼于“另类”定增项目,以回答:另类投资者参与以及多次定增的项目值得关注吗?其一二级收益率与业绩增长如何?核心结论如下:

第一,BAT参与定增项目平均高收益,大型PE参与的则未跑赢市场且项目间大分化,对长期业绩改善作用明显,但并未充分反映到长期涨幅上,部分体现一级资本轻择时周期、重产业逻辑投资理念。BAT历史参与较少,19年及今年以来预案参与度提升,可关注未来长期基本面改善(国企混改);

第二,国资平台和央企集团参与项目平均收益不及市场平均(退出动机可能较弱),基本面持续稳健改善(尤其中央国资增厚国企ROE);国家大基金参与的重点产业赛道长期表现占优(如电子/军工),盈利预期待兑现;

第三,员工持股计划定增绑定员工利益,历史主流为定价参与(定增战投认定新规后,从市场预案修订反馈来看,员工持股认定为战投的条件严苛,有待细则进一步确认),可关注长期业绩增长;

第四,社保定增收益率和基本面改善在项目间分化较大,平均未跑赢市场;

第五,多次定增的平均收益率、折价率、α收益均明显低于首次定增,且增发次数越多,收益平均水平大概率更低,建议谨慎考量历史频繁定增项目。

核心假设风险:定增监管超预期,经济下行超预期,海外疫情超预期。

Part1:PE/互联网巨头定增

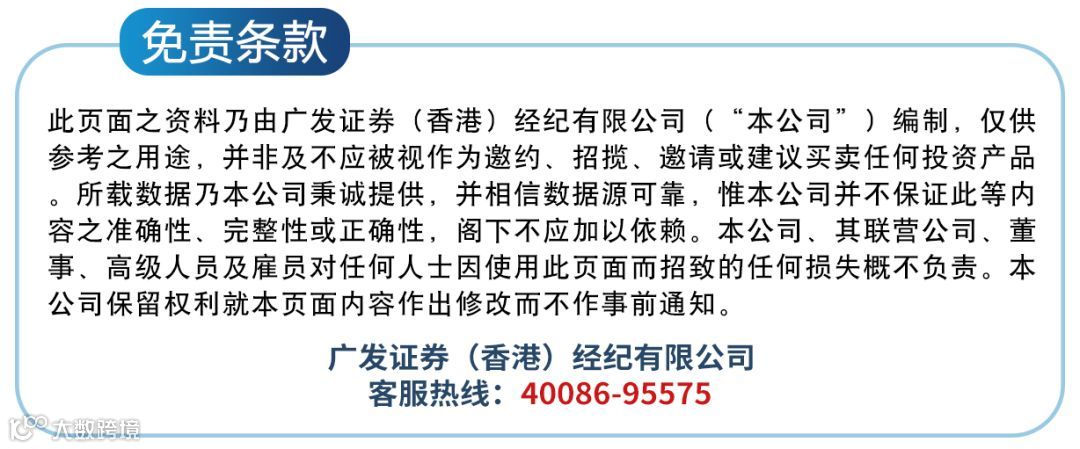

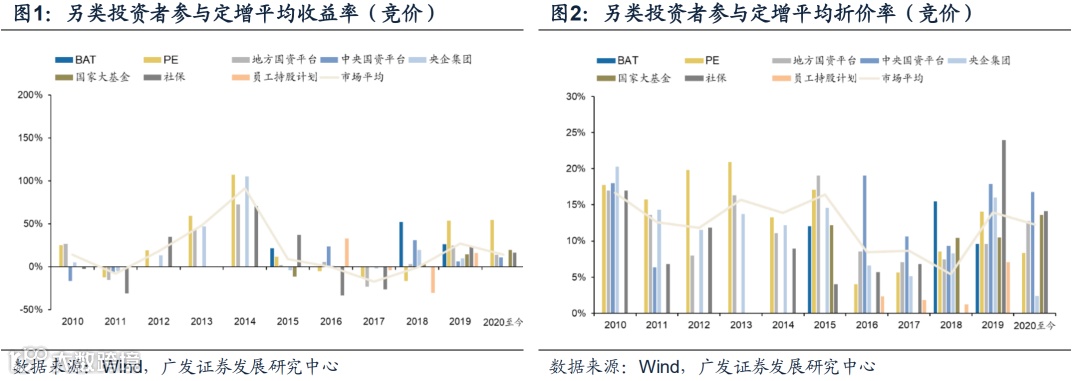

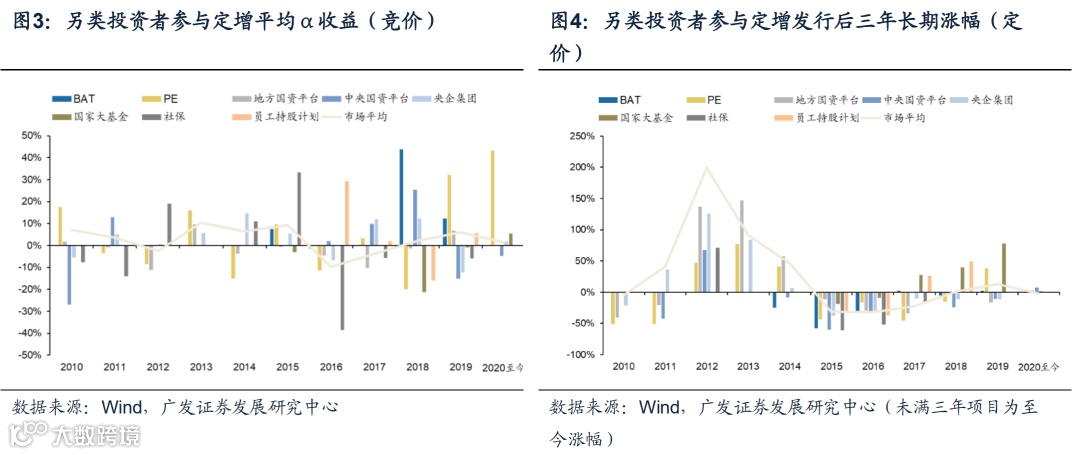

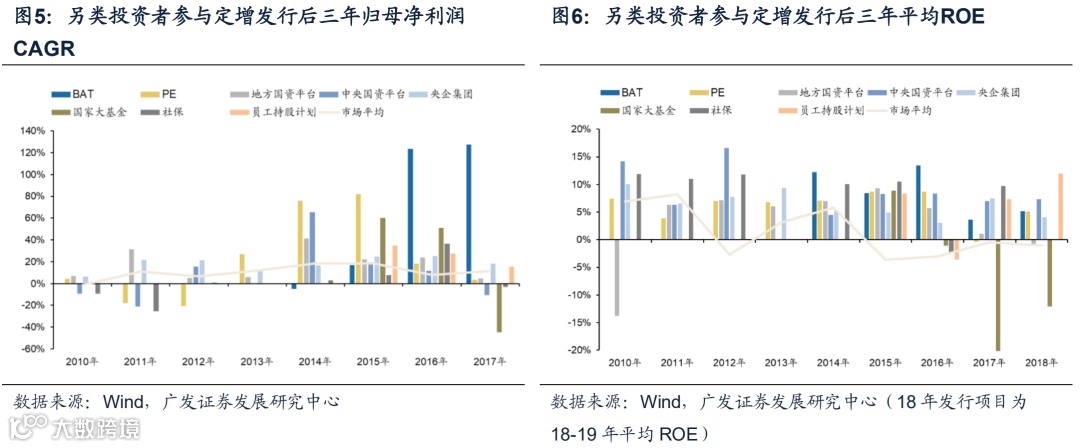

历史上大型PE/BAT参与项目近200例,认购总金额超过1200亿,国企约占1/4,定价6成以上。其中:①BAT战投属性,行业聚焦计算机/通信/零售等资源协同型,参与10余起(2014年后),竞价占比1/4,项目规模大(平均130亿),认购比例高(平均50%),认购总金额约685亿;②大型PE参与度与定增周期较为一致,行业选择上兼顾成长(医药/TMT)和中游传统制造(化工/机械/电气设备),竞价占比40%,平均规模30亿,认购比例较低(平均不到20%)。

收益率视角:BAT收益较高,PE未跑赢市场且大分化。①BAT:一级半竞价平均收益率和α大幅高于市场平均(分别31.68%/18.97%),折价率略低于平均,近两年项目浮盈较可观(平均32%);②大型PE收益分化程度高于市场整体,平均收益未跑赢(13.34%),折价率和α略高于市场(13.61%/4.27%);大型PE/BAT定价类二级长期涨幅均未跑赢市场。

业绩视角:大型PE/BAT参与定增后业绩增速和ROE改善持续度均优于市场整体,发行后三年归母净利润CAGR平均分别37.19%/68.81%,发行后三年ROE较发行前平均提升约2.5pct(市场一般定增后摊薄ROE)。介入的国企定增ROE基数相对较高,增发混改后基本面大多明显改善,后三年归母净利CAGR平均30.67%,一半以上ROE提升,尤其BAT参与(如中国联通、华泰证券、居然之家;其他PE如长江电力、物产中大、文投控股、中闽能源等),但平均收益未跑赢。

Part2:另类国资系定增

(1)国资平台

(2)央企集团

央企集团认购约230例,国企占80%,作为大股东/实控人/关联方认购项目约6成,竞价占比44%,总金额超5500亿,平均规模近50亿,认购比例45.77%。平均收益率略低、折价差异不大、α略高(14.23%/12.13%/2.99%),大比例认购(高于50%)项目收益率更高(19.25%);基本面改善显著,发行后三年归母净利CAGR和平均ROE分别19.20%/6.36%(发行前均值均为负)。

(3)国家级产业基金

15年开始介入定增市场,共计30余例,近两年参与活跃,重点支持电子、军工等行业,民企居多,认购比例较高(40%),认购总金额约210亿。定增收益率不及市场平均(12.73%),平均α为负,二级市场长期表现大幅占优(平均28.14%);业绩改善不如市场平均(近两年参与较多,扶持战兴产业的长期业绩增厚尚未体现)。

Part3:员工持股计划定增

员工持股计划定增80余例,15-17年较多,定价占90%,民企约7成,项目规模较小(平均15亿),认购比例34%,总金额200亿左右。员工持股竞价定增很少,收益率和折价率均低,定价项目长期涨幅较优(6.20%);短期业绩增长不及市场,但长期更优(后三年归母净利CAGR/平均ROE分别27.32%/3.69%),尤其参与国企定增(地方国企)后续业绩增长优于其他国企(比较基准为同期市场定价项目)。

Part4:社保定增

社保参与定增很少(30余例),竞价占比76%,平均规模约25亿,认购比例13.80%,总金额150余亿。收益率和基本面改善在项目间分化较大,平均未跑赢市场。

Part5:多次定增

曾多次定增公司有800余家,多次定增其中竞价项目的平均收益率、折价率、α收益均明显低于首次定增(首次/多次数据分别为32.53%/9.57%,13.98%/10.66%,10.55%/-3.07%),且增发次数越多,收益平均水平大概率更低;长期表现也弱于首次定增(22.72%/-5.83%)。业绩方面,短期无明显规律,发行后三年平均业绩增长(28.16%)和ROE(-1.66%)均低于首次增发后(40.45%/6.42%)。建议谨慎考量历史频繁定增项目。

注释:

(1)样本为2010年至今含另类投资者类别定增项目,部分为人工判定,存在一定误差;如未特殊说明,收益率与业绩比较基准为市场当年定增发行项目(剔除同一预案配套融资);定增年度按发行日统计;大型PE认定参考清科榜单《2019年私募股权投资机构50强》。

(2)总收益率=(解禁时股价-发行价)/发行价;折价率=(网下发行日前一日收盘价-发行价格)/ 网下发行日前一日收盘价;β收益=发行日至解禁日对应中证500区间涨跌幅;α收益=总收益率-折价率-系统性收益;未解禁项目收益率为截至5/22账面浮盈;

(3)如未明确说明,预案公告效应为预案日—股东大会日区间相对中证500涨跌幅;长期涨幅/业绩时间区间为发行后三年;

(4)“多次定增”样本范围为剔除同一定增配套融资后曾两次及两次以上发行定增的标的;

(5)文字所有数值未明确说明,均指算术平均值;“市场平均”指所有定增项目的平均值。