广发香港

专业、专心、专为您

14-15年港股持续跑输A股,“离岸性”是主要拖累因素。14.07-15.06恒指取得正收益,但持续跑输A股,其中恒指在14年9-10月、14年12月、15年3月初曾出现回撤,同期A股走势平稳或上行。

这三个时期AH市场分化的原因包括两点:其一,以上三个时间段美股均出现回调,港股的“离岸性”导致其受风险传导拖累;其二,香港“占中”事件于14年9月爆发,对港股市场情绪产生压制。

南下资金催化港股15年3-4月出现短期“快牛”。15年3月中旬-4月底,恒指涨幅近20%。3月恒指快牛行情前,无论从港股绝对估值,还是AH相对估值看,港股低估值特征显著,叠加证监会批准公募基金通过沪港通投资港股,南下资金做多热情被点燃,带动估值修复。

值得注意的是,14-15年港股处于盈利下修期,港股上涨并没有基本面支撑,且3-4月南下资金大幅净流入期间,外资流入并未加速。

14-15年两地风格切换时间基本一致,且相应时间段内领涨行业存在较多重合,表现为两地市场领涨风格均表现为先价值蓝筹后科技成长。

投资策略:继续看好中期港股牛市。中国与海外经济数据持续超预期,叠加“美元弱、港元强、人民币反弹”的汇率条件利于资金流入与盈利预期上修,市场风险偏好回升。行业配置关注:(1)经济复苏叠加板块低估值,配置低波动周期(地产、基建产业链);(2)中概股回归受益的互联网软件仍是重点方向;(3)疫情“低敏感”的板块必需消费、医药仍享有“确定性溢价”。

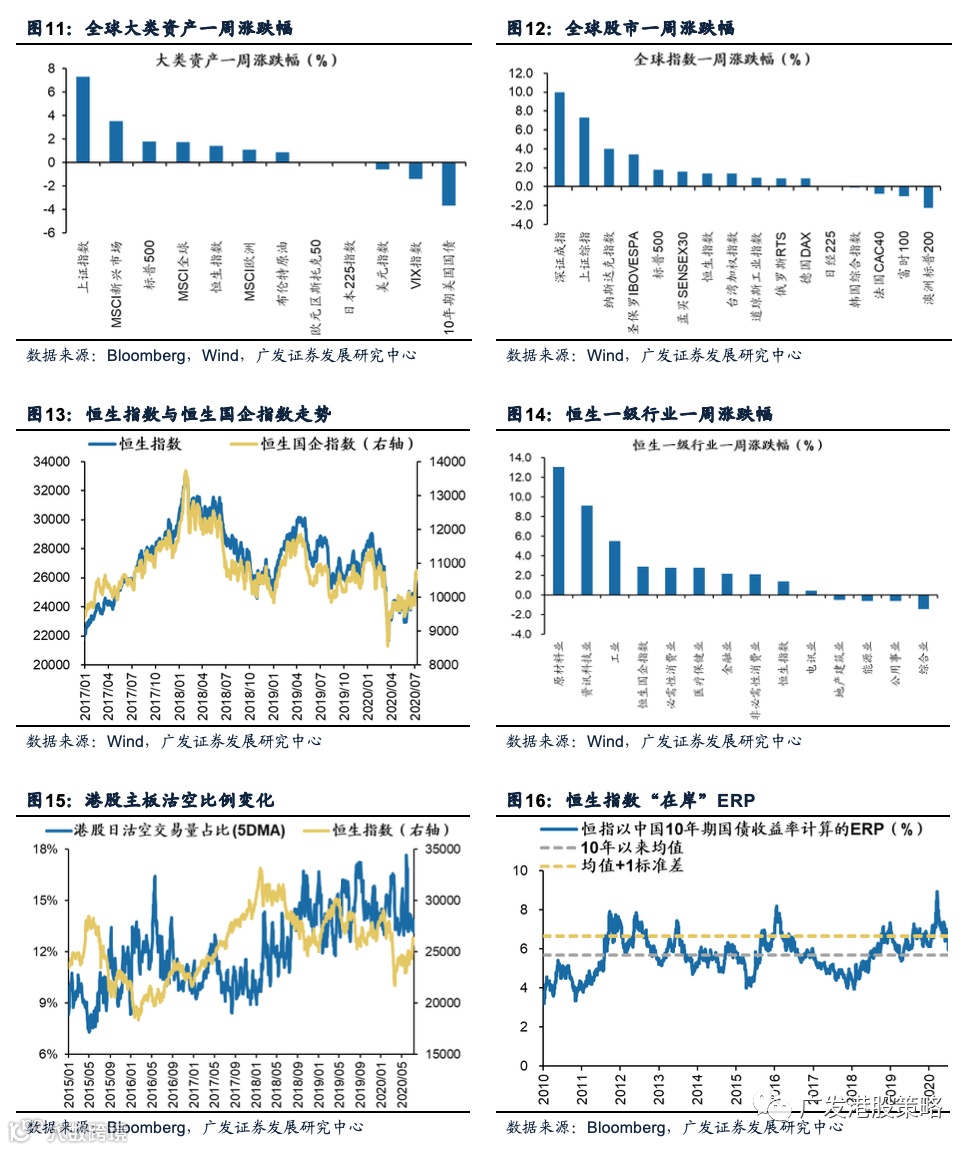

本周(7.6-7.10)恒生指数上涨1.4%,板块方面,恒生一级行业涨多跌少,原材料业领涨,综合业表现较弱。HVIX指数、港股看跌看涨期权比例小幅上行、主板沽空比例均小幅下降。

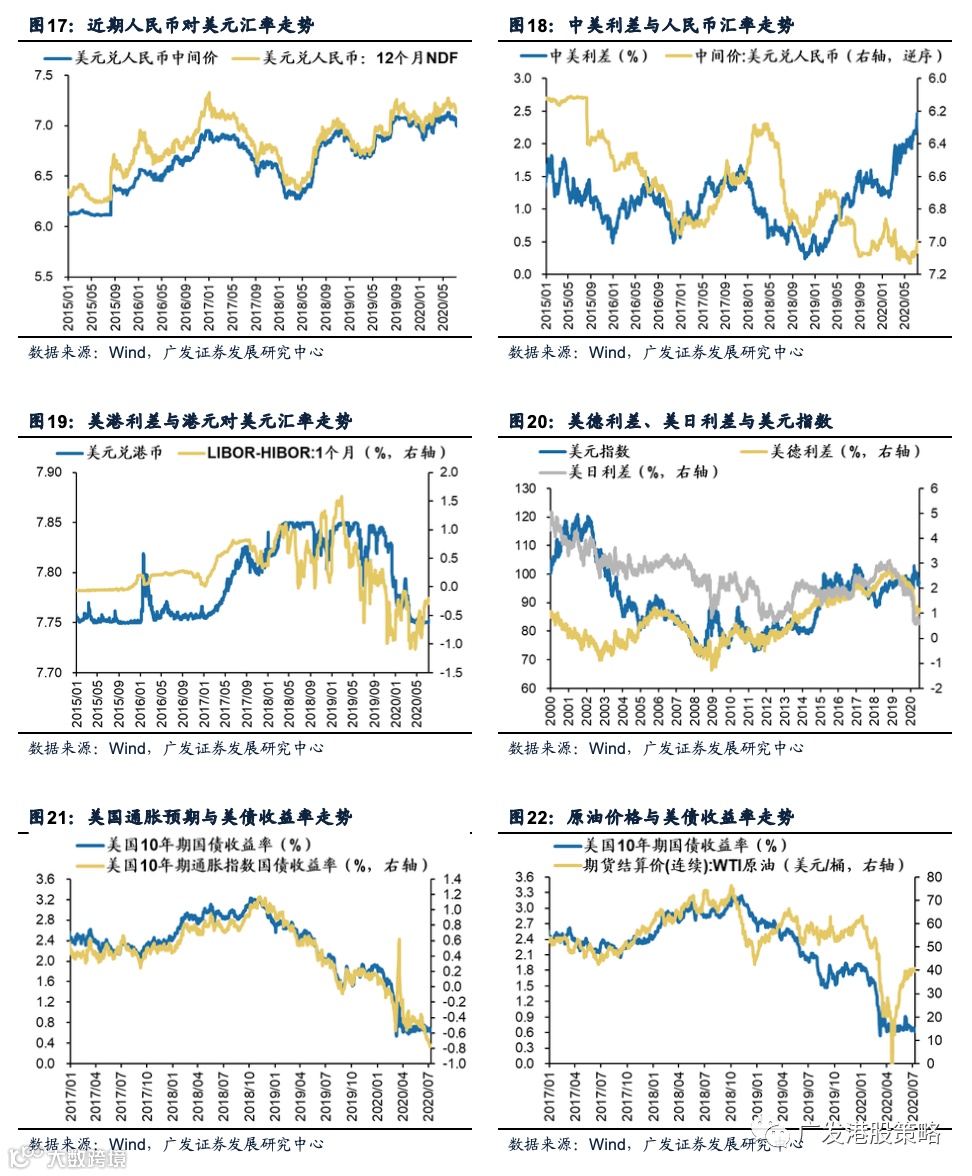

本周(7.6-7.10)人民币兑美元升值,10年期美债利率0.65%,中美利差走阔至238BP。WTI原油价格小幅上涨至40.6美元/桶。恒生指数PE 10.7倍,略高于历史均值水平。

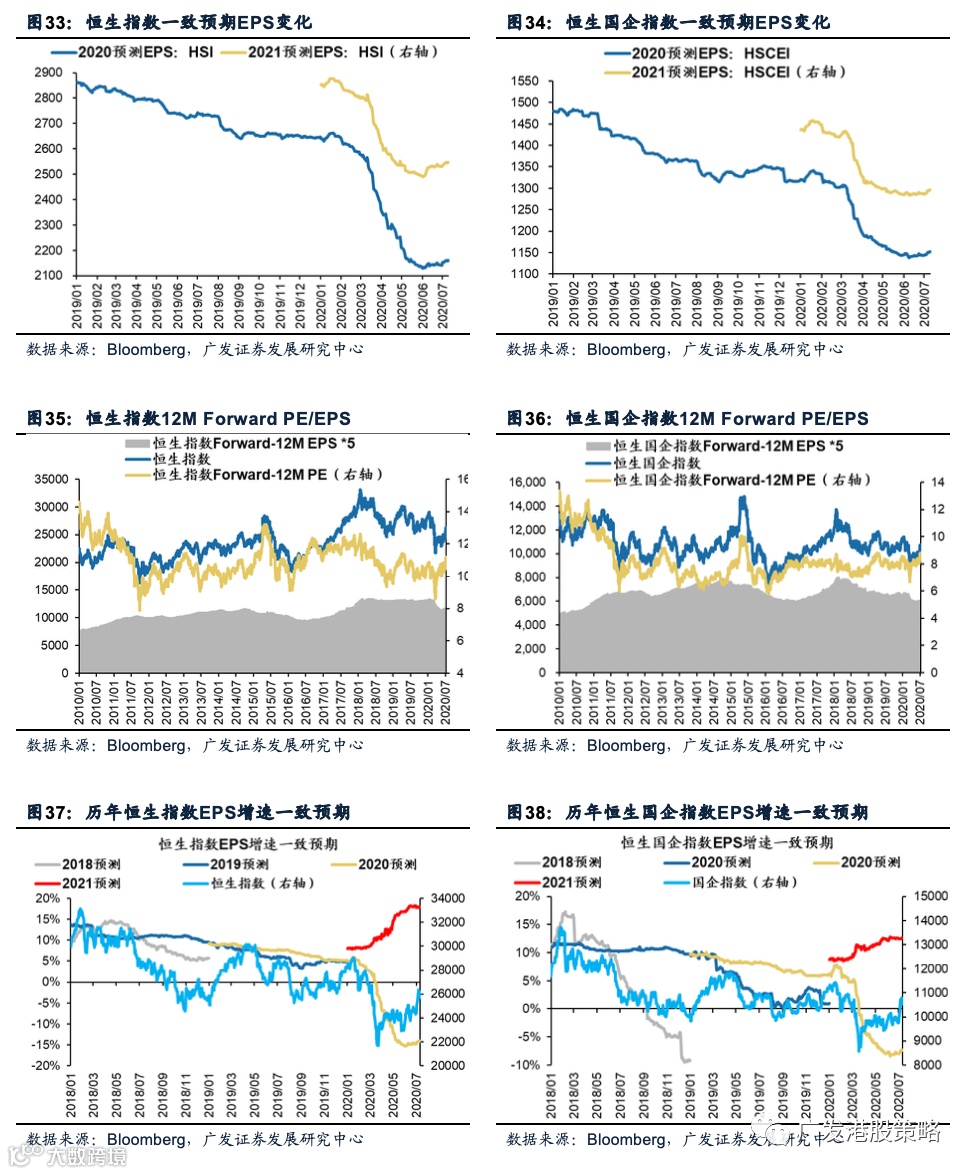

本周(7.6-7.10)彭博对于恒生指数、恒生国企指数20年EPS一致预期增速小幅上调。

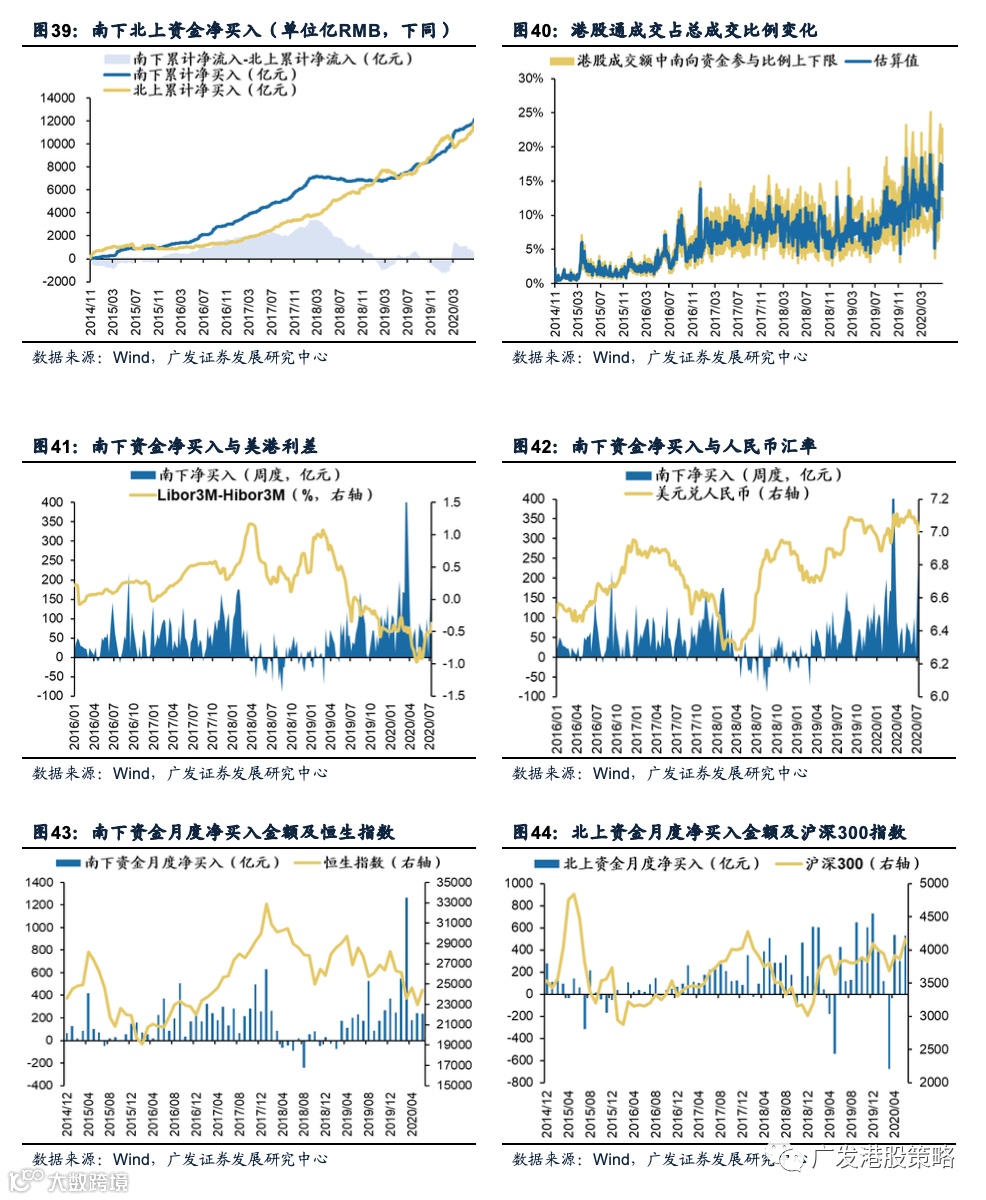

本周(7.6-7.10)北上资金净流入282.1亿元,南下资金净流入292.1亿元,港股成交额中南下资金参与占比维持高位。

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

本周全球股市走势分化,港股恒生指数、恒生国企指数分别上涨1.4%、2.91%。板块方面,恒生一级行业涨多跌少,原材料业领涨,综合业表现较弱。

本周A股日均交易额突破1.6万亿元,上证综指周涨幅达7.31%,在A股持续强势的背景下,市场一度开始把本次行情与15年A股牛市产生联系。但A股大幅上行的同时,近期恒指虽有反弹,但力度较弱。对港股投资者而言,目前较为关注的一个话题在于,近期A股“快牛”后,未来港股将表现如何?恒指会跟随A股加速上行,还是延续震荡走强的行情,或是即将面临一些潜在风险?本期策论我们通过复盘14-15年A股大牛市期间港股大盘与行业表现,对投资者这一疑惑进行解答。

我们将2014-15年A股牛市区间划定为14年7月至15年6月,这一年期间A股上证综指、创业板指最大涨幅均超过150%。港股恒生指数在这一时期同样上涨,恒指从14年7月23000点一度上涨至15年4月最高接近29000点;但从AH相对走势看,港股持续跑输,上行动力明显偏弱。进一步细分时间段,恒生指数在14年9-10月、14年12月、15年3月初曾出现回撤,而同期A股走势平稳或上行。

为何这三个时间段AH市场显著分化?原因来自两方面:其一,以上三个时间段美股均出现回调,港股的“离岸性”导致其跟跌;其二,香港“占中”事件于14年9月爆发,对港股市场情绪产生压制。

具体来看,14年9-10月,疲弱的海外市场经济数据,叠加市场预期美联储将要开启加息周期,美股下跌;14年12月美股下跌主要受油价大跌与部分经济数据不及预期影响;而在15年3月初,美元持续走强利空大宗商品价格,叠加市场对美联储加息预期再起,美股再次回撤。除受美股回调拖累外,14年9-12月香港爆发“占中”事件,同样对市场情绪造成显著压制。

总结而言,14-15年A股牛市期间,港股取得正收益,但持续跑输,主要拖累因素来自海外市场下跌的风险传导与香港本地社会事件爆发。

尽管14-15年期间港股整体涨幅较小,且持续跑输A股,但在这期间,港股并非没有亮眼的时间段:从15年3月12日-4月28日的不到2个月时间内,恒指从23717点快速上涨至28442点,涨幅近20%。

导致这一时期港股出现“快牛”行情的原因是什么?我们从基本面、估值、流动性等方面入手进行探讨。

首先,港股上涨并非基于基本面因素。14-15年港股处于盈利下修期,即使在港股大幅上行的15年3-4月,市场对恒指的盈利预期也仅是短暂企稳,且随后再次下修。

港股“快牛”更多源于估值修复,主要催化来自南下资金。15年3月初港股回调后,恒指估值一度接近历史均值-1标准差低位。在同期A股已明显上涨的背景下,无论从港股绝对估值,还是AH相对估值看,港股低估值特征均得到凸显;叠加15年3月证监会批准公募基金通过沪港通投资港股,南下资金做多热情被点燃,开始大幅净流入港股,带动估值快速修复。

虽然AH市场累计涨幅存在较大差异,但从市场风格与行业表现来看,两地风格切换时间点基本一致,且相应时间段内领涨行业存在较多重合。

14-15年两地领涨风格均表现为先价值蓝筹后科技成长。14年7月-14年12月,A股主板蓝筹领涨,期间上证综指累涨近60%,同期创业板个位数增长;港股市场风格表现与此类似,14年7月-12月期间,港股价值指数跑赢成长指数。15年1月-15年6月,A股开启全面牛市,期间上证综指最大涨幅60%,以创业板为代表的成长板块表现更为强势,创业板指一度上涨超170%;这一期间港股成长板相较价值板块同样取得显著超额收益。

行业层面,尽管涨跌幅绝对值存在较大差异,但无论是在价值领涨的14H2,还是成长跑赢的15H1,AH市场涨幅居前的行业存在多数重合,如14H2两地多元金融、保险、银行、地产等行业表现较好,而15H1港股与A股的领涨行业均包括媒体、软件服务、技术硬件与设备、商业和专业服务等。

2.3 一致预期EPS跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

中美贸易格局继续恶化的风险