广发香港

专业、专心、专为您

广发证券资深宏观分析师 周君芝

zhoujunzhi@gf.com.cn

广发宏观郭磊团队

报告摘要

第一,疫情冲击后经济修复伴随结构分化,大分化背景下有必要拆解社融资金的产业结构流向。

第二,本文通过寻找社融分项影子指标,以影子指标的结构特征推断社融资金产业流向,从而得到社融产业结构的系统性分析框架。

第三,本轮社融扩张对应的产业结构较以往不同,最大差异点在于房地产融资占比下降,基建融资占比大幅提升,制造业融资占比亦有上升。

第四,本轮社融资金流向蕴含三条影响线索:

1)实体基本面影响线索:本轮融资撬动经济的整体弹性弱于以前周期,但基建弹性和出口产业链韧性或强于以前周期。

2)金融条件判断线索:本轮信用扩张之后或规律性跟进金融条件收紧,但节奏上很可能缓于前期,幅度上弱于前期。

3)信用条件的观察线索:本轮信用收敛的触发因素大概率不再是非标监管,本轮信用收敛节奏取决于财政如何退出并回归到常轨,未来基建融资走势决定了信用收缩的时点、幅度以及节奏。

内容摘要

拆解社融资金的产业结构流向有助于更清晰地理解社融趋势。

社融度量金融向实体的资金支持力度,对经济增长和资产定价的指向意义不言而喻。判断社融后续走势及或有的信用收敛政策,以及其对后续经济和资产价格影响,我们首先需要解构社融,观察社融资金流向不同产业的规模。只有拆解社融资金的产业流向之后,我们才能更加清晰地获知本轮信用扩张的基本面影响及后续政策调控会在哪些方面有差异性表现。

社融资金产业结构流向的系统分析框架。

(一)社融产业结构的总体分析思路。社融是各类融资工具的直接加总,不同融资工具之间不存在资金绕转关系和重复统计问题。所以逻辑上逐一拆解社融细分项目资金(亦为不同融资工具)的产业流向,再按产业加总,就得到社融资金的产业结构流向。

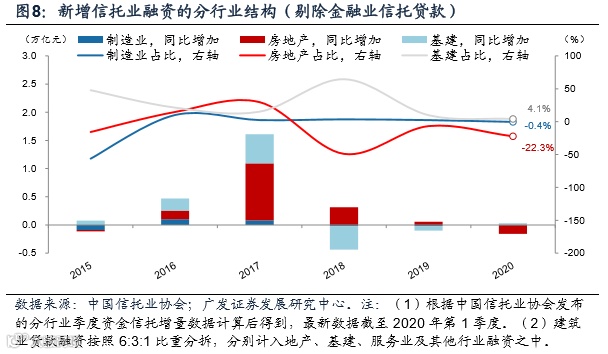

(二)分析一大难点在于寻求影子指标。社融指标体系并不直接给出产业结构统计,直接给出的是不同融资工具规模,例如人民币贷款、非标融资等。我们需要针对每一个细分融资项目寻找契合的影子指标,以影子指标对应的资金产业结构还原得到社融分项资金流向的产业结构。例如拆解社融中的信托贷款产业结构资金流向,我们借助信托业协会公布的资金信托数据作为影子指标,以资金信托对应的产业结构作为社融信托贷款的产业结构占比。又例如社融口径中的票据融资,我们则借助票交所公布的数据作为其影子指标。

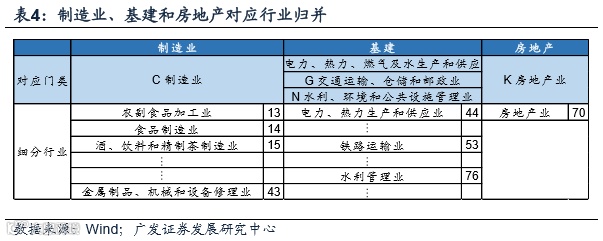

(三)可挑选重要社融分项和重点行业简化操作。有些社融分项找不到合适的影子指标,而且这些分项相对社融总体规模占比几乎可以忽略,例如核销。考虑到规模和影子指标可获得性两重因素,我们主要分析社融规模靠前的四个分项——人民币贷款、非标融资、企业债券和政府债券,四者相对社融总规模占比超过90%(存量),可谓社融规模的绝对主体。而另一方面,纷繁复杂的产业分类中我们重点关注三类产业——基建、房地产和制造业。原因比较容易理解,融资的另一面对应投资,基建、地产和制造业是中国目前最重要的三类投资分项。所以我们只要把握这三个行业的融资状况,便能大体观察到社融对经济的影响。

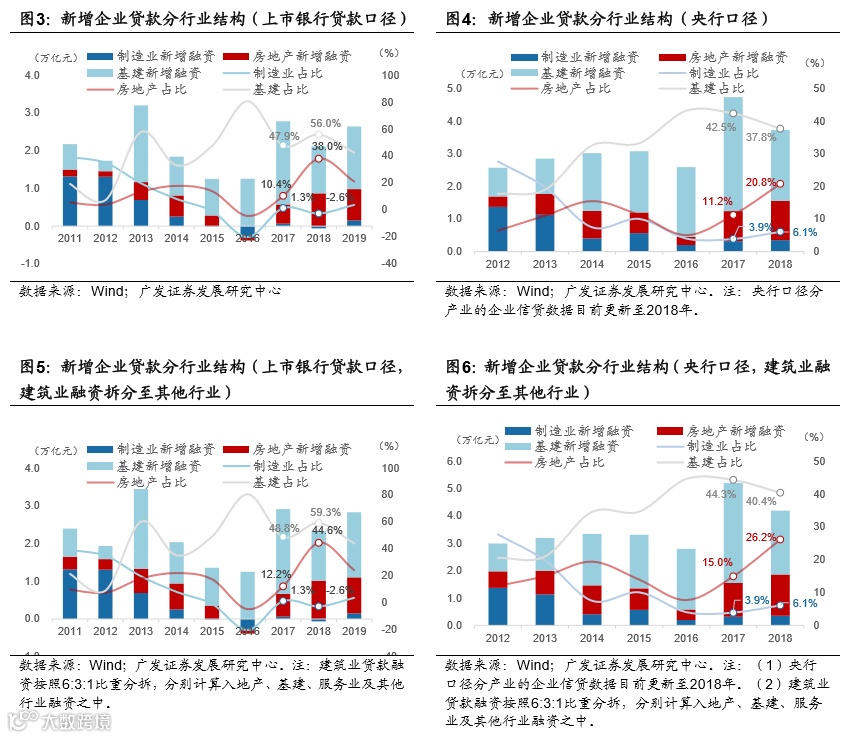

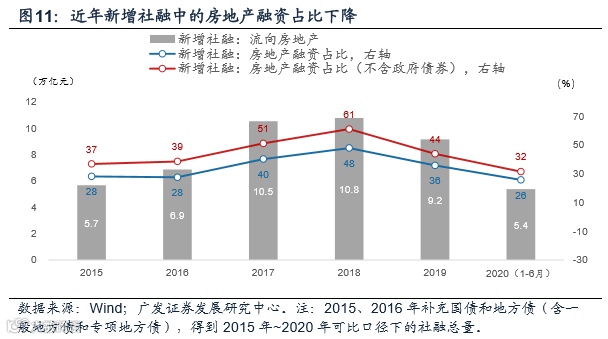

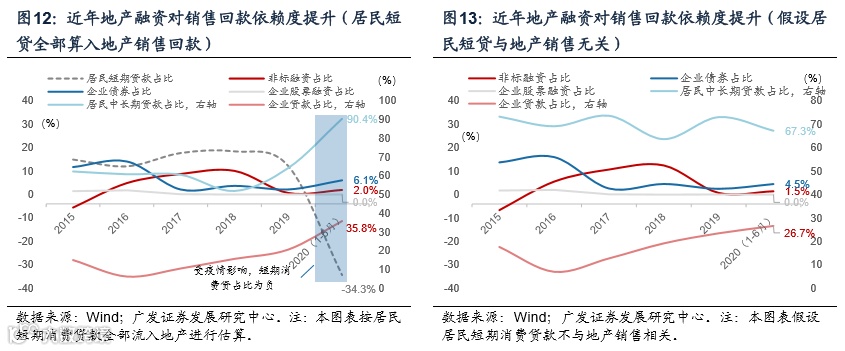

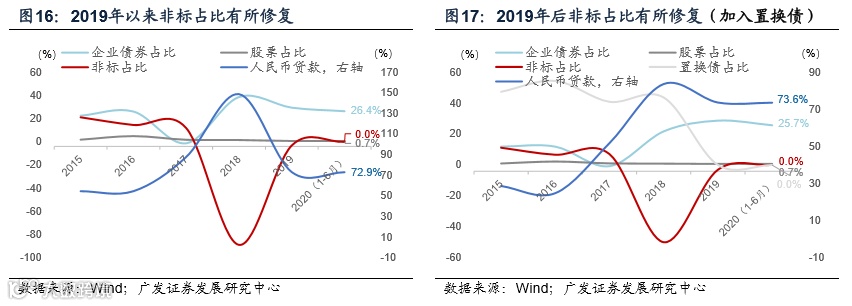

(一)地产融资占比趋势与结构特征。其一,地产融资占比趋势上先升后降,2018年地产融资占比触顶。2015年以来地产融资相对总社融口径占比始终在30%以上,2018年甚至达到61%的高点。本轮社融放量驱动信用扩张,地产融资占比反而趋势下行至30%左右。其二,地产融资结构上主要依赖表内信贷。居民信贷依然是地产融资最重要的资金来源,近年来居民信贷相对地产总体融资的占比稳定在60%~70%。其三,地产融资中的非标和企业债券融资占比近年渐次下台阶。2017年后地产企业债券融资占比快速回落并其后大体维持在5%左右。非标融资占比从2018年的10%高点下降,至今占比在2%左右。

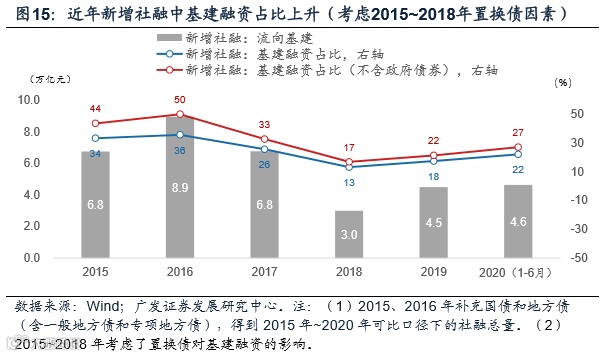

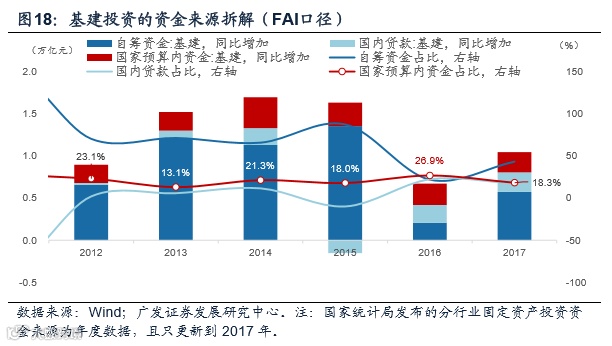

(二)基建融资占比趋势和结构特征。其一,基建融资占比趋势与信用收缩几乎同步。除去特殊时期(2018年),基建融资相对社融总规模占比基本稳定在20%~30%。其二,基建融资结构中表内贷款占比最高,基本维持在70%及以上;企业债券占比大体稳定,2017年以后稳定在25%~30%水平。2018年冲击之后非标融资占比有所回升。值得注意的是,我们拆解今年社融规模中的基建占比,并未考虑政府债券对基建融资支持,若考虑到这一点,今年基建融资占比实际上更高。其三,若将置换债考虑入内,今年上半年基建融资占比与2017年大致相当。

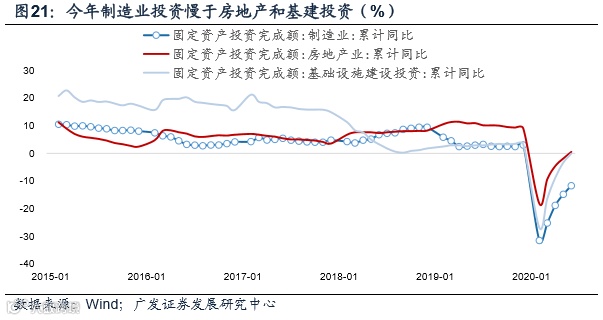

(三)制造业融资占比趋和结构特征。其一,2015年以来制造业融资占比整体较弱(不足10%)。然而近年制造业融资占比趋势上行,今年上半年制造业融资占比较去年走高2.4个百分点,达到6.8%。其二,制造业融资方式较为多元,对表内贷款依赖度显著弱于基建(70%左右)和房地产(60%~70%左右)。而企业债券及非标融资方面,除去特殊时期(2017年和2018年),两者基本稳定。其三,近年制造业融资结构受政策调控因素影响较大。纵观制造业三类重要的融资方式,表内信贷融资主要与支持中小企业政策导向紧密相关,企业债券融资与货币条件松紧相关,非标融资与前期资管新规有关。可见近年来制造业融资环境如何还是取决于政策导向。

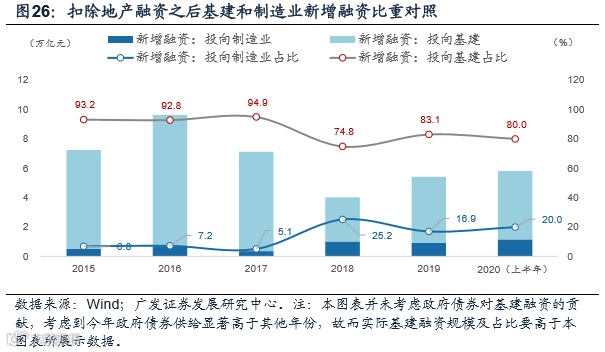

(一)实体基本面影响线索:整体弹性弱于以前周期,但基建弹性和出口产业链韧性或强于以前周期。单看融资占比变动,本轮社融对应融资支持力度排序为基建>制造业>地产。根据投入产出表测算,基建对经济的拉动作用要弱于房地产和制造业,因此本次社融放量撬动投资具体有两点特征,一则整体弹性上或略弱于之前周期中的社融放量(前期社融以地产融资为核心驱动力);二则基建产业链弹性不如地产,而本轮社融放量撬动的主要是基建投资;三是在以“保市场主体”为特征的支持制造业融资的政策导向下,出口产业链等制造业行业的韧性或强于以前周期。

(二)金融条件判断线索:本轮信用扩张之后或规律性跟进金融条件收紧,但节奏上很可能缓于前期,幅度上弱于前期。回溯过去几轮信用扩张,社融放量之后或早晚跟进金融条件收紧。金融条件收紧有两类方式,一是货币收紧;二是监管约束,其中监管约束又有两类常见操作,房地产调控和金融杠杆监管。本轮逆周期对冲更多依赖基建,房地产的周期对冲角色有所淡化。一个佐证是今年上半年信用快速扩张,然而房地产融资占比从去年底的44%降至今年上半年的32%。本轮社融对应的地产价格上行压力弱于之前信用扩张时期(2016~2017年)。本轮信用扩张之后或规律性跟进金融条件收紧,然而节奏上缓于前期,幅度上弱于前期。

(三)信用条件的观察线索:本轮信用收敛的触发因素大概率不再是非标监管,本轮信用收敛节奏取决于财政如何退出并回归到常轨,未来基建融资走势决定了信用收缩的时点、幅度以及节奏。第一,本轮信用收敛的触发因素大概率不再是非标监管。我们认为未来政策积极关注中小企业以及实体制造业,在此大前提下,非标融资节奏或大概率延续2019年以来趋势,不太可能成为本轮信用收敛的触发因素。第二,本轮信用收敛节奏取决于财政如何退出并回归到常轨。既然本轮信用扩张主受基建融资驱动,那么本轮信用收缩的关键也同样落到了基建融资走势上,可以说未来基建融资走势决定了信用收缩的时点、幅度以及节奏。这一点或是我们关注明年信用条件变化时重要的观察线索。

目录

报告正文

前言

社融作为度量金融向实体资金支持的总量指标,对经济增长和资产定价的指向意义不言而喻。今年上半年社融存量增速快速上行,不出意外下半年社融增速基本持平。事实上,相较下半年社融具体走势,目前市场更关心上半年巨量社融投放对应基本面如何演绎,本轮信用扩张以怎样的方式收敛,何时收敛。

有效拆解社融资金的产业流向,可对社融分项和产业结构进行简化处理。

具体产业流向方面,我们重点关注三类产业——基建、房地产和制造业,相对忽略第一产业、服务业等其他行业。原因比较简单,融资的另一面对应投资,最重要的三项投资源自基建、地产和制造业。所以我们只要把握这三个行业的融资状况,便能大体观察到社融对经济的影响。

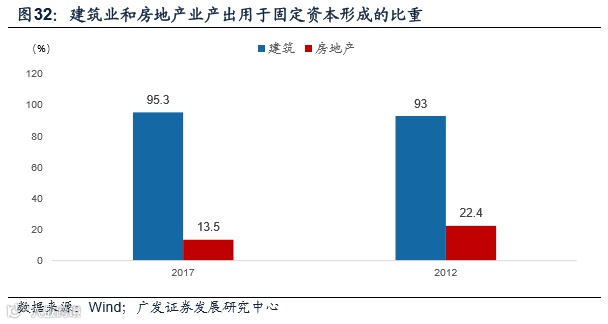

值得注意的是,建筑业企业在特定融资工具上融资规模并不亚于基建、制造业和房地产行业。然而在投资贡献上,建筑业主要构成基建和房地产投资。按照投入产出表刻画的产业关联,我们按照6:3:1的比例将建筑业融资打散并分别计入房地产、基建和其他行业融资之中(6:3:1的比例确定方法详见本文附录)。

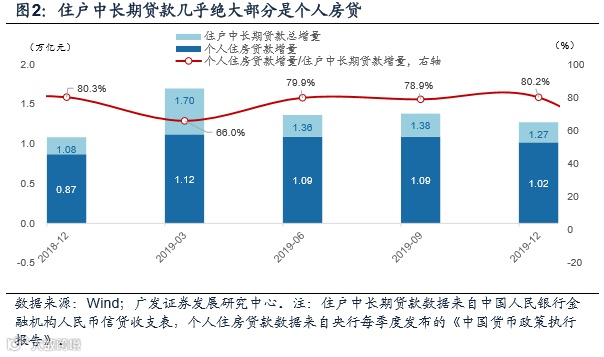

居民信贷依然是地产融资非常重要的资金来源,近年来基本保持平稳。单看居民长期贷款,2015年以来销售回款相对房地产行业总体融资的比重维持在60%~70%。考虑居民短贷有部分流入房地产市场,那么销售回款占房地产全行业融资的比重会进一步提高。

非标和企业债券融资占比渐次下台阶。2015年交易所放开对公司债发行主体要求,房地产企业借机扩大举债融资。经历2015年和2016年的快速扩容之后,2017年开始房地产企业债券融资占比快速回落,此后基本维持在5%左右水平,过去两年没有太大变化。同样受金融监管影响,房地产企业非标融资先经历一波走高,随后其占比从10%的高点(2018年)下降到2%不到,本轮信用扩张中非标占比虽有改善,但整体处于低位。

观察近来两拨信用扩张周期,基建融资占比缩放同步于信用收扩。

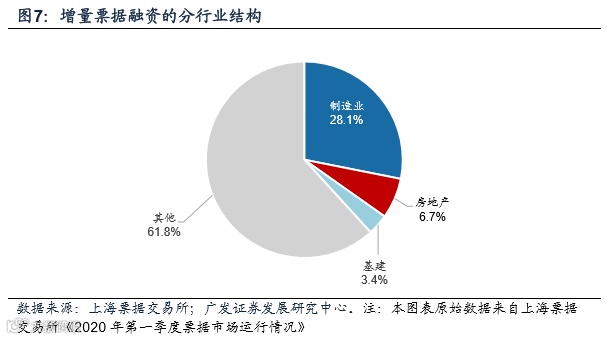

[1].一是不论哪个环节,制造业企业票据规模占比最高,房地产和基建占比远低于制造业,即便房地产和基建读数存在适度误差,也不太改变三大产业票据占比趋势;二是不同环节票据的分行业结构占比差异不会太大。

[2].2017年以后信贷ABS单列成为社融口径的一个分项。而社融指标构建之初含有的可分离转债,股权分置改革后发行量极少,流动性也非常低,目前来看并不是重要的债券融资工具,市场对此已经有所忽略。

[3].财政赤字规模增加1万亿,发行1万亿抗疫特别国债,专项债多增1.6万亿。