广发香港

专业、专心、专为您

广发证券首席宏观分析师 郭磊 博士

guolei@gf.com.cn

报告摘要

1)非制造业商业活动指数走强,综合PMI年内新高。

2)制造业新订单、新出口订单、在手订单指数均继续走高,显示出需求端继续改善。

3)两个价格指标均进一步走高,显示出需求对PPI的推动仍在继续。

4)就业继续小幅改善。

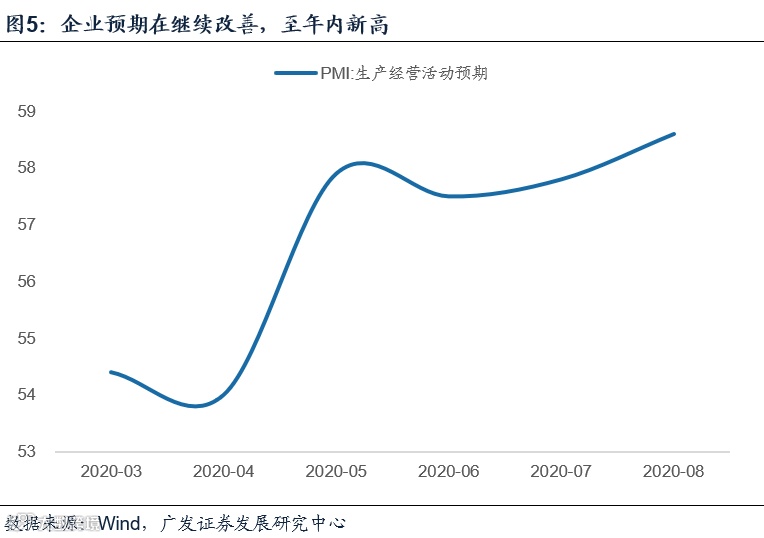

5)企业预期在继续改善,至年内新高。

第二,8月PMI有哪些点低于预期或者仍明显偏弱?

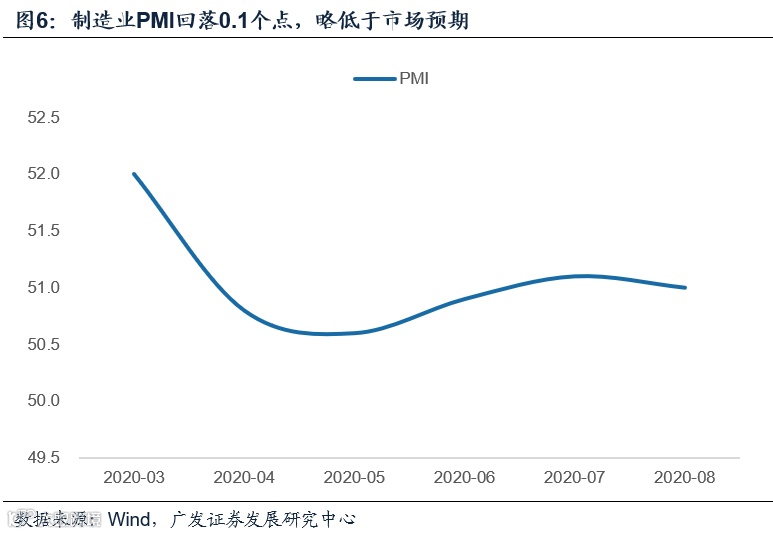

1)制造业PMI回落0.1个点,略低于市场预期。

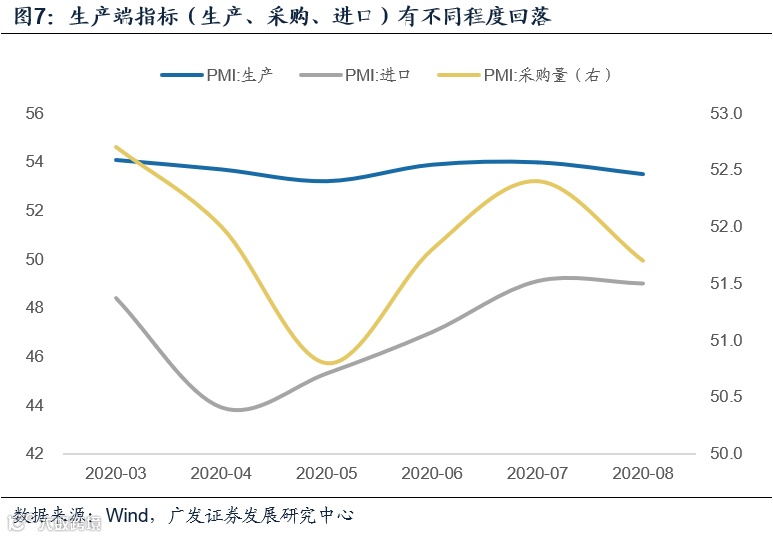

2)生产端指标(生产、采购、进口)不同程度回落。

3)小企业指标在继续走弱,显示这一领域依然是经济恢复的脆弱点。

第三,小企业数据为何不佳?

我们理解小企业状况不佳与加工贸易产业链承压、服务业恢复程度不够,洪涝短期影响,以及融资环境边际收敛背景下的信用二元化均有关系。

第四,对8月经济情况怎么看?

8月BCI和高频数据对经济的显示偏积极,所以对经济的更全面评估,要等待月度数据出来。

第五,如何看PMI数据对宏观面的影响?

资本市场对于PMI数据的理解可能会偏于两点:一则数据本身不低,尤其两个需求指标继续上升,不改变对经济修复的认识逻辑;二则小企业状况不佳对于货币政策的收敛斜率会形成一定掣肘。

正文

8月PMI数据有哪些亮点?

第一,非制造业商业活动指数走强,带来综合PMI创年内新高。综合PMI产出指数由制造业生产指数与非制造业商务活动指数加权求和而成,权数分别为制造业和非制造业占GDP的比重。本月综合PMI产出指数为54.5,创年内新高。其中主要贡献来自于非制造业商业活动指数的走高,这一指标本月为55.2,较上月大幅上行1.0个点。

第二,制造业新订单、新出口订单、在手订单指数均继续走高,显示出需求端继续改善。制造业新订单、新出口订单、在手订单指数分别上行0.3、0.7、0.4个点,这意味着内外需均有进一步回升。

第三,两个价格指标均进一步走高,显示出需求对PPI的推动仍在继续。原材料购进价格指数和出厂价格指数分别上行0.2个点和1.0个点,这意味着价格在环比上依然驱动力偏强,PPI环比亦处于较为典型的上升期。

第四,就业继续小幅改善。从业人员指标小幅上行0.1个点至49.4,显示出整体就业压力有所减轻。

第五,企业预期在继续改善,至年内新高。生产经营活动预期指数为58.6,较上月走升0.8个点,这一指标创年内新高。

8月PMI有哪些点低于预期或者仍明显偏弱?

第一,制造业PMI回落0.1个点,略低于市场预期。制造业PMI为51.0,较上月回落0.1个点。虽然数据仍超过7月前,但在8月发电等指标显示较强的背景下,这一表现略低于预期。

第二,生产端指标(生产、采购、进口)有不同程度回落。生产指数为53.5,下降0.5个点;采购量指数为51.7,下降0.7个点;进口指数为49.0,下降0.1个点。

第三,小企业指标在继续走弱,显示这一领域依然是经济恢复的脆弱点。小企业PMI为47.7,较上月回落0.9个点,创过去6个月以来新低。其中生产、新订单、新出口订单、从业人员分别回落1.7、0.6、0.9、1.2个点,几乎是全面走弱。这显示小企业问题依然是经济恢复的脆弱点。

我们理解小企业状况不佳与加工贸易产业链承压、服务业恢复程度不够,洪涝短期影响,以及融资环境边际收敛背景下的信用二元化均有关系。统计局指出,本月小型企业反映市场需求不足和资金紧张的企业占比分别超过五成和四成,生产经营依然面临不少困难。此外,重庆、四川等地部分企业反映受暴雨洪涝灾害影响,原材料采购周期拉长,市场订单减少,企业生产有所回落。

我们理解这一状况可以拆解为三个线索:

第一,市场需求不足,除中长期原因(成本优势减弱)外,短期应与出口及服务业恢复程度均偏低有关。一些外需型的小企业均处于加工贸易产业链上,而内需的小企业又受服务业景气影响较大,所以“需求不足”会是一个特征。

第二,融资环境边际收敛及信用二元化。今年货币供应环境整体偏宽;但从上半年往下半年过渡,双宽逐渐变为“稳货币、宽财政”的过程中,货币条件边际收敛。这时候大中企业和小企业可能会出现一定程度信用二元化的现象,即信用等级高的企业和信用等级低的企业,对融资环境的感受出现较大差异。

第三,洪涝短期影响,统计局特别提到重庆、四川等地部分企业反映受暴雨洪涝灾害影响。

8月BCI和高频数据对经济的显示偏积极,所以对经济的更全面评估,要等待月度数据出来。

在《从BCI数据看8月经济特征》中,我们梳理了下BCI数据的特征:整体数据继续上行至2月以来新高;利润预期改善、工业价格上行预期形成,企业投资意愿回升但并未形成主动补库存,融资环境停止走阔。

在《高频数据映射下的8月经济》中,我们进一步梳理了8月的高频数据特征:8月全国发电量和统调用电负荷连创新高。原油、化工、钢铁行业开工率维持相对高位。半钢胎、全钢胎开工率显著回升。30城地产销售同比高于上月。

对8月数据的判断仍需全面,具体待月度数据出来后评估。

资本市场对于PMI数据的理解可能会偏于两点:一则数据本身不低,尤其两个需求指标继续上升,不改变对经济修复的认识逻辑;二则小企业状况不佳对于货币政策的收敛斜率会形成一定掣肘。

尽管制造业PMI高位回落0.1个点,但非制造业商务活动的走升,以及制造业新订单、新出口订单的回升意味着需求整体趋于改善的大逻辑仍不会被破坏。

此外,尽管下半年货币政策特征和大的方向已定,小企业状况不佳对于货币政策的收敛斜率(尤其宽信用这一点)可能会形成一定掣肘。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。