广发香港

专业、专心、专为您

广发宏观联席首席分析师 张静静

zhangjingjing@gf.com.cn

广发宏观郭磊团队

美国大选选情如何?特朗普逆转民调预期在关键摇摆州强势领先;拜登当选概率下降;国会两院分裂仍大概率。北京时间11月4日8时起,美国大选进入开票程序。截至北京时间18:30,拜登虽然选举人票暂时领先,但特朗普在多个未完全开票的关键摇摆州取得优势。按照当前形势计算,特朗普将取得284张选举人票,拜登取得254张。但关键摇摆州中宾夕法尼亚州、密歇根州、北卡罗莱纳、威斯康星州和佐治亚州仍未完全开票,结果也有可能随着邮寄选票后续陆续开票而再度改变。当然,一旦拜登因邮寄选票翻盘,特朗普很有可能拒绝承认结果并寻求重新计票。此外,截止当前参议院共和党暂时领先,众议院民主党可能随着邮寄选票开票进程占优。美国国会大概率将延续当下参议院共和党主导、众议院民主党主导的分裂形势。

大选后美国还会出现“新政交易”吗?在超预期、共和党强势横扫两院及无外生变量的背景下,2016年大选后海外市场出现了 “特朗普交易(Trump Trade)”,也即:美元、原油、美股和美债收益率上升,黄金价格下跌的现象。反观当下,只要两院仍处于分裂格局,下一届政府的施政难度仍将高于2017-2018年。此外,疫情反弹程度、持续时间以及疫苗问世时点才是未来半年美国经济的核心矛盾,而这些外生变量的存在增加了经济的不确定性、也为市场提供了更多交易逻辑,因此“新政交易”将会大打折扣。但是只要结果出炉,大选的不确定性消除,市场大概率会因“尘埃落定”而暂时Risk-on。

特朗普连任和拜登当选分别意味着什么?特朗普连任:防疫诉求下降、货币延续宽松、明年对外缓和;拜登当选:美联储接近退出宽松、明后年美股存在调整风险。共和党的复工意愿高于防疫,特朗普连任背景下只要致死率及重症率可控,防疫将继续让位于经济恢复。减税倾向下,特朗普连任会令未来两年美国政府杠杆率继续维持高位,美联储宽货币政策暂时难以转向,明年市场出现系统性风险的概率下降。此外,假若特朗普连任明年美国对外政策也将暂时温和。拜登当选情形下,其对外贸易政策或回归到奥巴马政府的框架下,全球贸易不确定性降温,短期内顺周期资产受益。但是加税倾向下,拜登当选将令美国政府杠杆率更快回落、宽货币政策更早退出,未来两年美国科技牛或将落幕。

一、美国大选选情如何

北京时间11月4日8时-14时,美国大选各州实地投票截止,大选进入开票程序。截至北京时间18:30,拜登虽然选举人票暂时领先,但特朗普在多个未完全开票的关键摇摆州取得优势。按照当前形势计算,特朗普将取得284张选举人票,拜登取得254张。拜登若想反败为胜,必须要在保证当下在部分州领先优势以外,拿下宾夕法尼亚州、密歇根州、佐治亚州和北卡罗莱纳州中的至少1个,但上述4州拜登当下分别落后12.8%、8.0%、2.2%和1.4%,已开票张数占该州预计票数比重分别达到64%、74%、94%和94%,拜登选情大不如选前民调展现的情况。

(二)拜登仍有反败为胜的机会

拜登已不可能因回收选票延迟而反败为胜。从Ballotpedia公布的摇摆州邮寄选票截止时间来看,未完全开票的北卡罗莱纳和宾夕法尼亚州接受邮寄选票的截止时间在11月3日大选日之后,也就意味着当下或仍有支持拜登的邮寄选票未收到。截至11月2日,Electproject统计的各州数据显示北卡罗莱纳和宾夕法尼亚邮寄选票寄回比例分别为80.88%和65.96%。北卡罗莱纳当下开出的票数为6387496张,已经超过了2016年的总选票,或意味着北卡罗莱纳州大部分选票已经寄到。宾夕法尼亚民主党未寄回的邮寄选票仅占总预计选票的4.5%,已经无法弥补当下的差距。

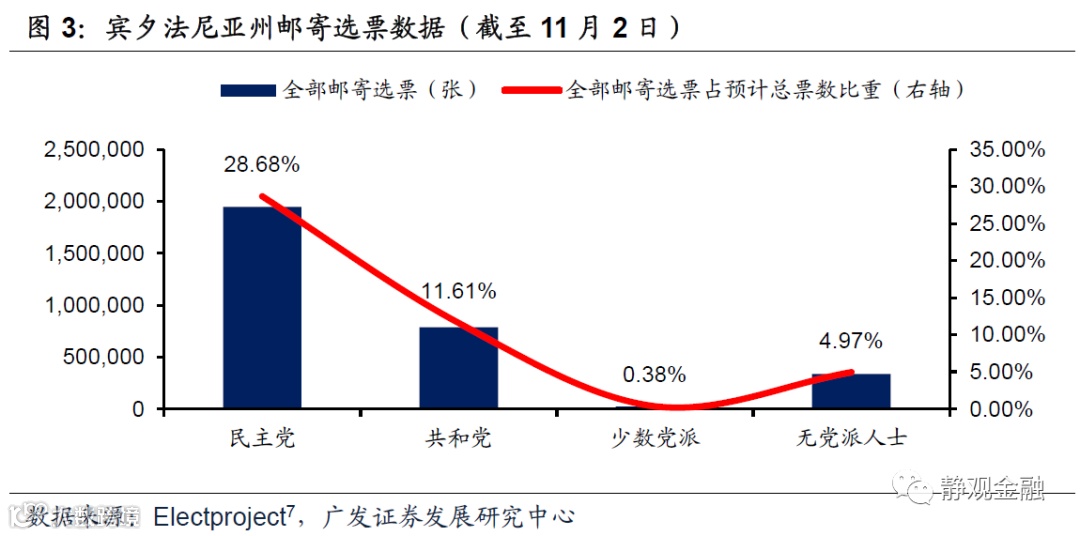

但拜登因邮寄选票计票延迟而反败为胜或仍有希望。截至北京时间11月4日16时,关键摇摆州中宾夕法尼亚州、密歇根州、北卡罗莱纳、威斯康星州和佐治亚州仍未完全开票,大概率是由于邮寄选票开票较为困难所造成[5]。这意味着结果或随着邮寄选票后续陆续开票而再度改变。截至11月2日宾夕法尼亚州民主党人邮寄选票占总票数比重为28.68%,共和党人占比11.61%,民主党人邮寄选票要多出1055489张,高于当下拜登在宾夕法尼亚州落后的票数。北卡罗莱纳州民主党人邮寄选票占总票数比重为9.85%,共和党人占比4.24%,民主党人邮寄选票要多出380883张,同样高于当下拜登在北卡罗莱纳落后的票数。此外,佐治亚州的邮寄选票数量为1262919张,占该州预计票数的25.6%;密歇根州的邮寄选票数量为3318609张,占该州预计票数的62.7%;威斯康星州的邮寄选票数量为1421908张,占该州预计的45.0%,不排除拜登在上述五州领先的理论可能。而一旦拜登因邮寄选票翻盘,结合当下特朗普在推特上呼吁暂停计票的举动[6],特朗普很有可能拒绝承认结果并寻求重新计票,具体参考我们之前报告《美国大选的关键节点、变数及或有影响》。

(三)美国国会或将继续分裂

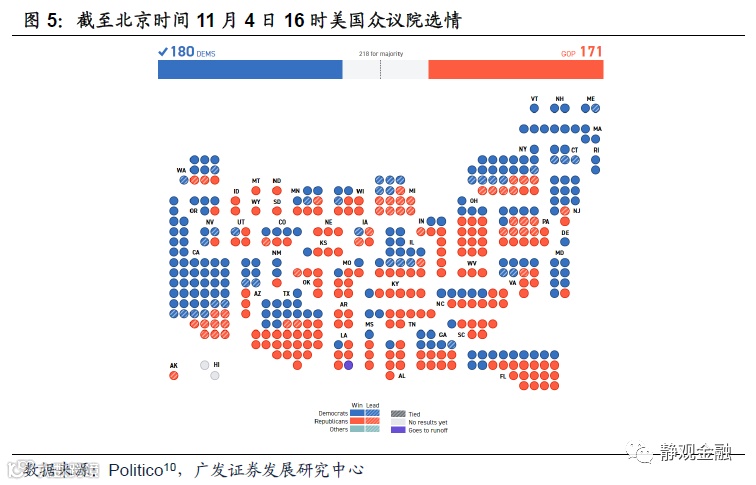

参议院100个席位中,民主党取得47个,共和党取得47个;共和党在剩余6个席位中5个处于领先地位。众议院435个席位中,民主党已经取得180个,共和党取得171个。民主党仅在剩余84个席位中的35个处于领先位置,但进一步看,民主党候选人暂时落后的选区开票率较低,且位于纽约州、加州等民主党强势选区,后续很有可能随着开票进程而翻转。由此看来,美国国会大概率将延续当下参议院共和党主导、众议院民主党主导的分裂形势。

二、大选后美国还会出现“新政交易”吗

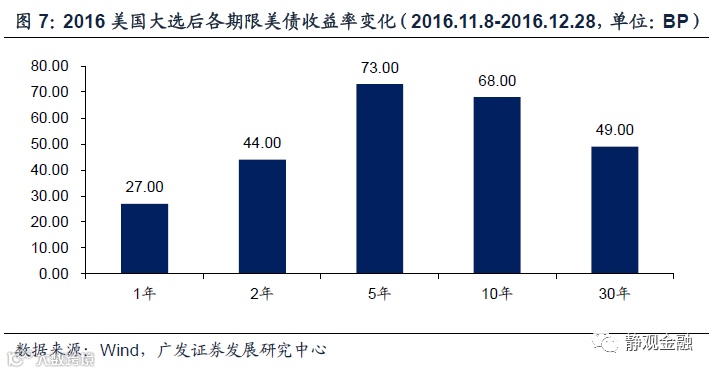

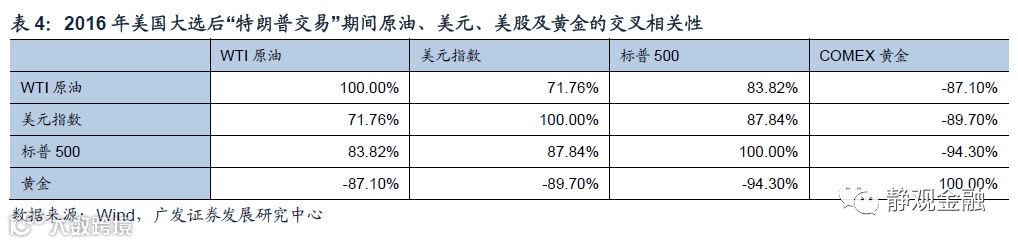

(一)2016年美国大选后的 “特朗普交易”

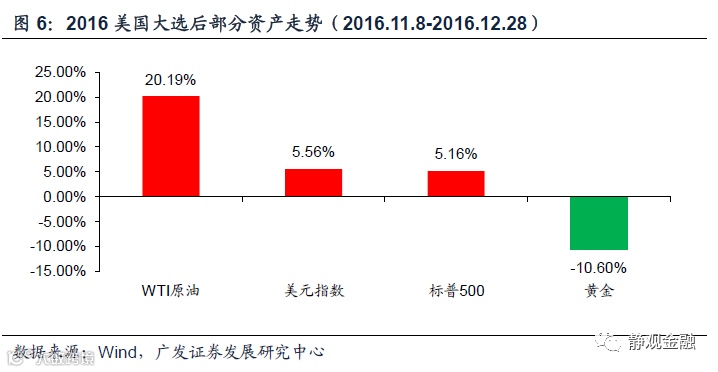

特朗普交易(Trump Trade),也称特朗普行情,是在美国总统特朗普当选和执政重大事件后市场出现美元、原油、美股和美债收益率上升,黄金价格下跌的现象。

“特朗普交易”是在2016年11月8日美国总统大选后,特朗普当选美国总统叠加共和党全面掌控国会的局面,令市场形成了对于特朗普竞选期间提出的有关税改、基建计划、制造业回流、提振能源产业等政策组合的强烈预期进而引发的资产价格波动。由于大选前,市场普遍认为特朗普当选为小概率事件,且在大选推进中还曾出现避险情绪,因此大选尘埃落定推动市场快速由risk-off模式切换至risk-on模式,风险资产大幅收涨、安全资产遭到抛售,美国经济增速和资本回报率上台阶的预期也同时推升了美元指数。

(二)疫情、疫苗等外生变量或将令“新政交易”难以成型

从前文描述的选情来看,最终结果或有四种情形,依据概率高低排列如下:情形一:特朗普连任+两院分裂(民主党掌控众议院、共和党主导参议院);情形二:拜登当选+两院分裂;情形三:特朗普连任+共和党同时掌控两院;情形四:拜登当选+民主党同时掌控两院。无论哪种情形发生,类似2016年大选后“特朗普交易”的“新政交易”都难以出现。

由前文可知,2016年美国大选过后“特朗普交易”的出现有三个前提:总统与两院多数席位来自同一党派令美国内政落地前景明朗;大选结果本身存在超预期;2016年美国经济不存在外生变量。回到当下,大选前的民调数据表明拜登当选的呼声较高,如果拜登当选意味着没有预期差。假若特朗普连任,虽然存在预期差,但只要两院仍处于分裂格局,下一届政府的施政难度仍将高于2017-2018年。此外,疫情反弹程度、持续时间以及疫苗问世时点才是未来半年美国经济的核心矛盾,而这些外生变量的存在增加了经济的不确定性、也为市场提供了更多交易逻辑,因此“新政交易”将会大打折扣。但是由于本次大选存在诸多变数(详见10月15日报告《美国大选的关键节点、变数及或有影响》),因此只要大选结果出炉,市场大概率会因“尘埃落定”而暂时Risk-on。

三、那么,特朗普连任和拜登当选分别意味着什么

虽然大选日(美国时间11月3日,北京时间11月4日)各州开票结果逆转了民调阶段拜登完胜的预期,特朗普连任的可能性显著上升,但基于前文我们仍然不能排除拜登当选的可能性。那么,问题来了,特朗普连任和拜登当选分别意味着什么?

(一)特朗普连任:防疫诉求下降、货币延续宽松、明年对外缓和

第一,只要致死率及重症率可控,防疫将继续让位于经济恢复。我们在5月19日报告《疫情、两党分歧与美国大选》中指出,疫情暴发后民主党更倾向于防疫、共和党更重视推动复工。由此可见,特朗普连任情形下,防疫力度将显著弱于拜登当选的情形。加上两院大概率仍是分裂状态,因此只要致死率、重症率仍处于低位第二轮纾困刺激未必能够落地。一旦年底疫苗或者特效药问世,则新政开局后推动第二轮纾困刺激的概率就会更低。

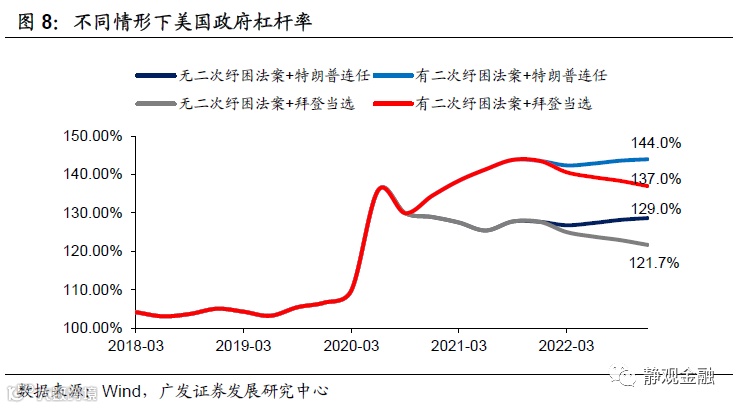

第二,未来两年美国政府杠杆率或仍维持高位,美联储宽货币政策暂时难以转向,明年市场出现系统性风险的概率下降。尽管第二轮纾困法案落地的概率下降,但特朗普第二任期不但不会加税、反而倾向于再次减税。由于两院处于分裂格局,减税政策落地概率亦偏低,但是只要不加税那么美国政府杠杆率的回落速度就相对较慢。当然,假若未来疫情失控、疫苗未能如期问世,那么美国政府仍有可能推动新一轮纾困。因此减税并非基准情形,未来两年美国政府杠杆率的变化或有两种可能:一是疫情可控无刺激;二是疫情失控2021年Q1美国政府再度落地一轮纾困刺激。无论哪种情形,未来两年美国政府杠杆率都难以回到(接近)疫情暴发前水平。我们一直强调目前美联储压制10年期美债收益率的主因是降低财政债务支出成本,因此在特朗普连任情形下,未来两年美联储退出宽松货币政策的概率亦有所下降。由此可见,明后年美股或仍有上升空间。

且80年代美股年度表现的规律亦说明特朗普连任意味着明后年或为美股的“安全年份”。尽管涨多跌少,但美股下跌年份集中于新政开局两年或者是总统任期的第七、八年。在特朗普连任情形下,明后年为其任期第五、六年,结合我们对于美联储货币政策的评估,未来两年海外市场发生系统性风险的概率偏低。

第三,从长期来看美股科技牛处于尾声。我们在报告中多次提到目前美国贫富分化程度及中产占比水平与大萧条阶段类似,社会结构的矛盾容易推动美国逐渐放弃“效率”、选择“公平”,只要民主党领袖上台就将进入共和党执政影响力下降、民主党执政影响力上升阶段。只要这一切换完成,美国将进入加税周期,美国政府杠杆率进而回落、无风险利率回升,社会结构也将改善。60-70年代以“漂亮50”为代表的消费股牛市就是该背景下的产物。尽管特朗普连任令该时点后移,但是社会结构矛盾才是决定性力量,长期看美股大概率会出现一轮风格切换:“科技牛落幕-->中产占比提升-->消费牛重现”。换言之,长期来看,目前美股处于本来科技牛的尾声。

第四,明年美国对外政策将趋于温和。回顾2017年以来特朗普对外政策节奏,2017年中美关系整体积极、2018年美国对华实施贸易打压、2019年双方展开第一轮贸易磋商、2020年美国再度对华施压。节奏表明中期选举和大选年份特朗普对华和对外政策偏鹰;非中期选举和大选年特朗普对华和对外政策相对偏鸽。因此特朗普连任情形下,2021年特朗普政策政策重心或重新向内政倾斜。

(二)拜登当选:美联储接近退出宽松、明后年美股存在调整风险

第一,短期内顺周期资产受益。拜登在执政纲领中指出将制定规模高达1.3万美元的基建、反对关税、实施更为积极的防疫措施及相关财政刺激。此外,拜登推崇新能源并提到将不再对石油行业提供联邦补贴。尽管两院分裂可能性较大,上述内政落地仍有悬念,但上述政策部分落地的概率还是较大的。比如缓和对外贸易关系,重新回到奥巴马政府的对外框架下,用汇率手段取代当前的关税政策等。在此预期下,全球贸易不确定性将显著下降,风险偏好的回暖利好部分顺周期资产。

第二,未来两年美国科技牛或将落幕。首先,民主党对大型科技公司整体不太友好。其次,拜登上台或意味着疫情影响消退后美国进入加税周期,美国政府杠杆率或将在2021年底到2022年之间进入回落期,届时10年期美债收益率也将重新升破1%。由此可见,拜登当选将从两个方面利空美股,特别是科技股:一方面,上调企业税将掣肘上市企业回购股票的行为并压低企业的EPS;另一方面,美国无风险利率将更早进入回升期,对当前的估值牛市形成打击。此外,80年代以来美股年度表现极具规律性,尽管涨多跌少,但其下跌年份只发生在每位总统上任的第一、二年以及任期的第七、八年。我们认为该规律背后反映的是美国两党执政理念的差异与内政落地流程。但该规律结合目前美股的高估值特征,我们亦可得到拜登上任后未来两年美股可能面临较大幅度调整的结论。

第三,不再补贴传统石油行业:短期提振油价、中长期利好新能源。不再补贴意味着高成本供给将退出,而新能源行业的发展也并非一蹴而就。因此该政策实施初期大概率提振国际油价,但也将在中长期加速新能源对原油等传统能源的替代。

[1]https://www.realclearpolitics.com/epolls/2020/president/create_your_own_president_map.html

[2]https://www.politico.com/2020-election/results/president/

[3]https://ballotpedia.org/When_states_can_begin_processing_and_counting_absentee/mail-in_ballots,_2020

[4]https://electproject.github.io/Early-Vote-2020G/

[5]https://www.bbc.com/news/election-us-2020-54096399

[6]https://www.9news.com.au/national/us-election-2020-donald-trump-tweets-claim-biden-steal-election/95e32193-8c65-44ca-b5be-bbbc54fc5637

[7]https://electproject.github.io/Early-Vote-2020G/

[8]https://electproject.github.io/Early-Vote-2020G/

[9]https://www.politico.com/2020-election/results/senate/

[10]https://www.politico.com/2020-election/results/house/

风险提示

(一)美国大选结果超预期

(二)美联储货币政策超预期

(三)美国经济超预期

(四)美国疫情超预期

本文选自广发证券发展研究中心研究报告:《美国大选点评:大选后美国还会出现“新政交易”吗?》

对外发布时间:2020年11月4日

报告作者:张静静 分析师执业证书编号:S0260518040001/SFC CE No.BOP790