广发香港

专业、专心、专为您

广发宏观资深分析师 吴棋滢

wuqiying@gf.com.cn

广发宏观郭磊团队

摘要

第一,10月税收收入增速在高基数下仍然加速,高达11.2%。这一数据反映微观状况良好,与同期经济数据吻合。非税收入单月回落幅度较大,受此拖累财政收入增速小幅回落。但1-10月收入整体进度已超去年同期1个百分点,前期我们对全年将实现超收的判断进一步得到印证。

第二,除消费税受高基数影响外,主要税种均表现较佳。外贸环节中企业出口退税有所回升,反映同期出口加速;土地与地产环节税种均呈上行趋势,与同期偏强的地产数据相互印证。

第三,财政支出同比大幅上行,呈现超季节性特征。这应与支出进度落后背景下年底加快节奏有关。表现较强的分项主要有城乡社区、卫生健康、科技、教育、社保就业等。基建类支出受城乡社区的低基数影响大幅上行,但交通运输、农林水事务等分项表现一般。前期显著高增的债务付息支出环比稳定,同比增速回落较大。

第四,广义财政中土地出让收入年内一直偏强,而10月出现下滑,这一变化亦可见于同期土地成交数据。政府基金性支出增速受收入、专项债额度双重影响亦有所下行。不过考虑到仍有2000亿专项债将于11-12月超季节性发行,对年末的广义财政支出、社融数据都将形成一定支撑。

第五,公共财政支出进度仍落后5个点,11-12月有望进一步加快支出节奏;但我们维持全年超收歉支判断,这并不代表财政支出不积极,主要因预算目标较高。此外,年末广义财政仍可期待,一是未拨付的专项债资金,二是次年提前批额度下达,三是特别国债部分项目落地,四是年末部分地区或存赶工现象。

正文

10月税收收入增速在高基数下仍然加速,高达11.2%。这一数据反映微观状况良好,与同期经济数据吻合。非税收入单月回落幅度较大,受此拖累财政收入增速小幅回落。但1-10月收入整体进度已超去年同期1个百分点,前期我们对全年将实现超收的判断进一步得到印证。

10月一般公共预算收入同比较上月小幅回落至3%(上月4.5%,扣除去年同期的特殊因素后实际增长为8%),这是自6月财政收入由负转正持续上行后的首次小幅回落。其中,央地财政收入变化延续上月趋势,中央财政收入同比2.9个点至-4.0%,地方本级财政收入同比上行0.9个点至10.1%,或与1.7万亿直达基层资金持续落地有关。

分结构来看,主要拖累因素为非税收入。10月税收收入同比在基数中枢明显抬升的前提下,依然较上月继续上行录得11.2%(前值8.2%),拉高全国财政收入5.9个点;非税收入同比大幅回落至-45.1%(前值-5.0%),拉低全国财政收入个1.4点,一是高基数所致,二是10月非税收入本身规模也创近年新低。尽管单月数据存在偶然性,但非税收入在近年来的连续高增下,无论从基数角度或可盘活的存量资产规模角度来看,增长趋势都难以持续,预计其收入规模未来都将保持平稳状态。

就收入进度而言,1-10月收入进度为88%,已快于去年同期1个百分点。财政收入端今年二季度以来始终表现相对强劲,反映后疫情时代的经济修复状态良好,10月数据进一步印证了前期我们对全年大概率超收的判断。

除消费税受高基数影响外,主要税种均表现较佳。外贸环节中企业出口退税有所回升,反映同期出口加速;土地与地产环节税种均呈上行趋势,与同期偏强的地产数据相互印证。

继9月所有税种全面转正后,10月税收收入增速在高基数背景下依然继续上行,反映大部分税种表现良好。具体来看,主要税种中国内增值税同比上行5.1个点至9.1%,拉高财政收入2.7个点(前值1.3个点);企业所得税由于基数陡升,同比较上月小幅下行录得15.7%(前值16.6%),拉高财政收入4.4个点(前值0.7个点);个人所得税同比录得23.7%(前值19.9%),拉高财政收入1.1个点。而国内消费税同比在高基数影响下大幅下行17个点至-15.2%。

外贸环节税种整体延续上月趋势表现良好,结构上出口上行而进口下滑,与同期进出口数据相吻合。10月关税在低基数下同比上行5.6个点至2.8%,而进口环节增值税和消费税同比下挫1.2个点至6.3%,外贸企业出口退税同比则上行7.1个点至13.4%。这与同期出口在机电产品带动下继续加速,进口小幅回落但仍处于高位的特征基本一致。

10月土地与地产环节税种全面回升,五项税收合计同比上行4.7个点至14.3%,共拉高全国财政收入1.3个点,与同期地产领域超预期的数据表现吻合。具体来看,土地增值税同比15.3%(前值4.2%),城镇土地使用税同比-3.4%(前值-5.0%),契税同比38.6%(前值33.3%),耕地占用税与房产税同比均受基数中枢降低影响,降幅大幅缩窄分别录得0%(前值-29.5%)、6.4%(前值40%)。

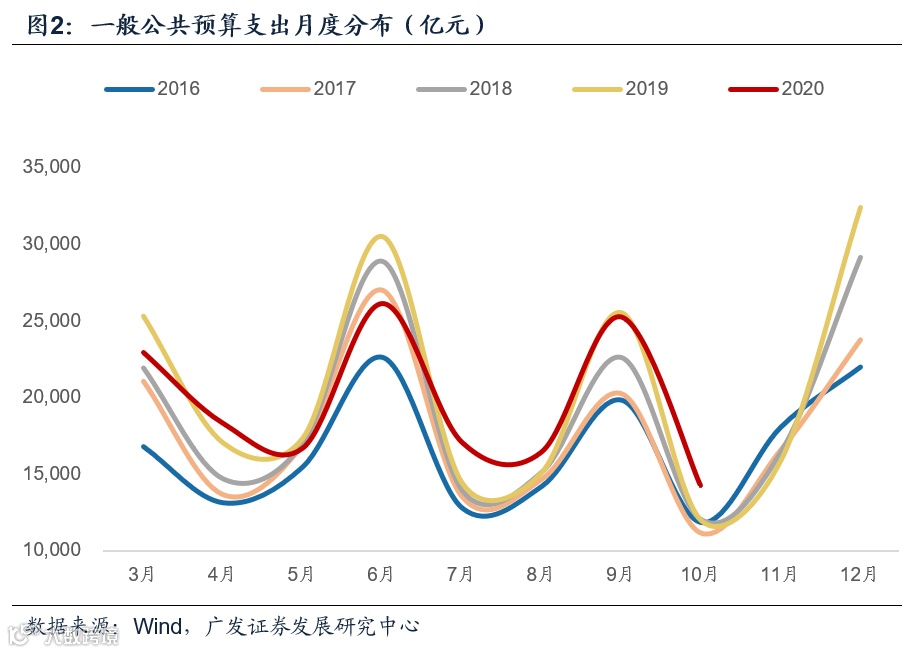

财政支出同比大幅上行,呈现超季节性特征。这应与支出进度落后背景下年底加快节奏有关。表现较强的分项主要有城乡社区、卫生健康、科技、教育、社保就业等。基建类支出受城乡社区的低基数影响大幅上行,但交通运输、农林水事务等分项表现一般。前期显著高增的债务付息支出环比稳定,同比增速回落较大。

10月一般公共预算支出同比较上月大幅上行20个点至19%,尽管基数较上月降低,但就绝对规模而言,10月支出本身也超历史同期季节性(图)。此外从支出进度来看,10月支出进度较去年同期加快了0.7个点,虽未改变仍落后5个点的状况,但这一进度表现在年内已属相对积极。这一表现应与临近年底有关,近年来财政支出时常呈现年末突击增加的特征。

分结构来看,10月城乡社区事务大幅上行至558%(前值-52.6%),主要受到基数的陡然降低影响,但与支出整体特征类似,其绝对规模也略超该项的历史季节性。在城乡社区事务分项的带动下,基建类支出大幅上行43个点至31.3%。但需要注意的是,基建类支出的其它两个分项(交通运输、农林水事务)10月增速较低,分别录得-2.0%(前值75.3%)、-9.0%(前值145.2%)。

除城乡社区事务外,其后表现较强的支出分项依次有卫生健康(63.1%,前值-4.5%)、科技(37.3%,前值1.4%)、教育(28.1%,前值-0.2%)、社保就业(30.5%,前值-10.7%)等。而前期显著高增的债务付息分项自50.5%大幅下滑7.3%。

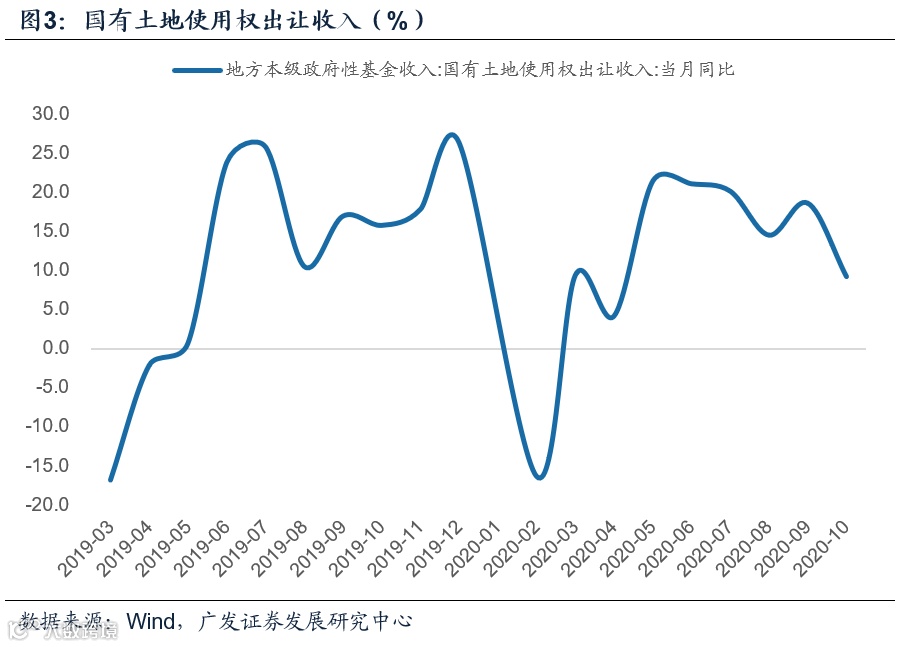

广义财政中土地出让收入年内一直偏强,而10月出现下滑,这一变化亦可见于同期土地成交数据。政府基金性支出增速受收入、专项债额度双重影响亦有所下行。不过考虑到仍有2000亿专项债将于11-12月超季节性发行,对年末的广义财政支出、社融数据都将形成一定支撑。

10月监管层面的影响传导至财政数据,政府性基金收入同比下滑8.3个点录得5.6%,与同期成交土地量价数据相吻合。其中,国有土地使用权出让收入下滑9.4个点至9.2%。这一趋势在上月报告《财政收入增速持续加快映射经济修复》中有所提示。

受收入下行、专项债额度将尽影响,10月政府性基金支出也应声大幅下行51.2个点至7.6%,其中国有土地使用权出让收入安排的支出下滑41.4个点。

虽然政府性基金收支的预算数并不像一般公共预算那样精确,但也可为我们的分析提供参考。1-10月收入累计同比4.1%,高于预算的-3.6%,支出累计同比24.7%,低于预算的38%,与专项债和特别国债收入未完全形成支出有关。四季度仍有2000亿元专项债待发,主要用于中小银行注资(详见前期报告《棚改对基建的分流没有进一步扩大》),虽然规模较小但依然超出历史同期水平,对11-12月广义财政支出、社融数据都将形成一定支撑。

公共财政支出进度仍落后5个点,11-12月有望进一步加快支出节奏;但我们维持全年超收歉支判断,这并不代表财政支出不积极,主要因预算目标较高。此外,年末广义财政仍可期待,一是未拨付的专项债资金,二是次年提前批额度下达,三是特别国债部分项目落地,四是年末部分地区或存赶工现象。

据前十月数据测算,若要达到一般公共预算收支的计划数(收入18万亿元,支出24.8万亿元),年末两月的收入增速应为-4.2%、支出增速需达21%。因此,虽10月支出进度有所加快,但若欲于年底达成两会设定目标仍存在较大困难。故我们仍维持前期全年以“超收歉支”收官的判断。然而需要强调的是,这并不意味着年内的财政支出不够积极:从赤字规模来看,1-10月公共财政累计赤字达3万亿元,年内各月赤字规模均显著高于历史同期水平;前三季度实际赤字率为4.7%,同样显著高于历史同期水平(图)。因此对于收支进度的分化表现主要原因猜测有二,一是支出预算数设定偏高而收入预算数设定偏低,二是在经济表现良好的背景下减少对存量财政资金的过度调用,以保障次年财力稳定。

除此外,广义财政依然值得关注,虽然四季度部分地区将受气候因素影响,但近两年都曾出现年末赶工现象。从上文的政府性基金预算收支情况可知,年内专项债、特别国债收入尚未完全形成支出,这对年末数据也将形成小幅支撑。叠加各地对2021提前批额度的积极参与度,总体预计全年基建同比将在现有基础上微幅提升。

核心假设风险。经济下行超预期,政策刺激超预期。