广发香港

专业、专心、专为您

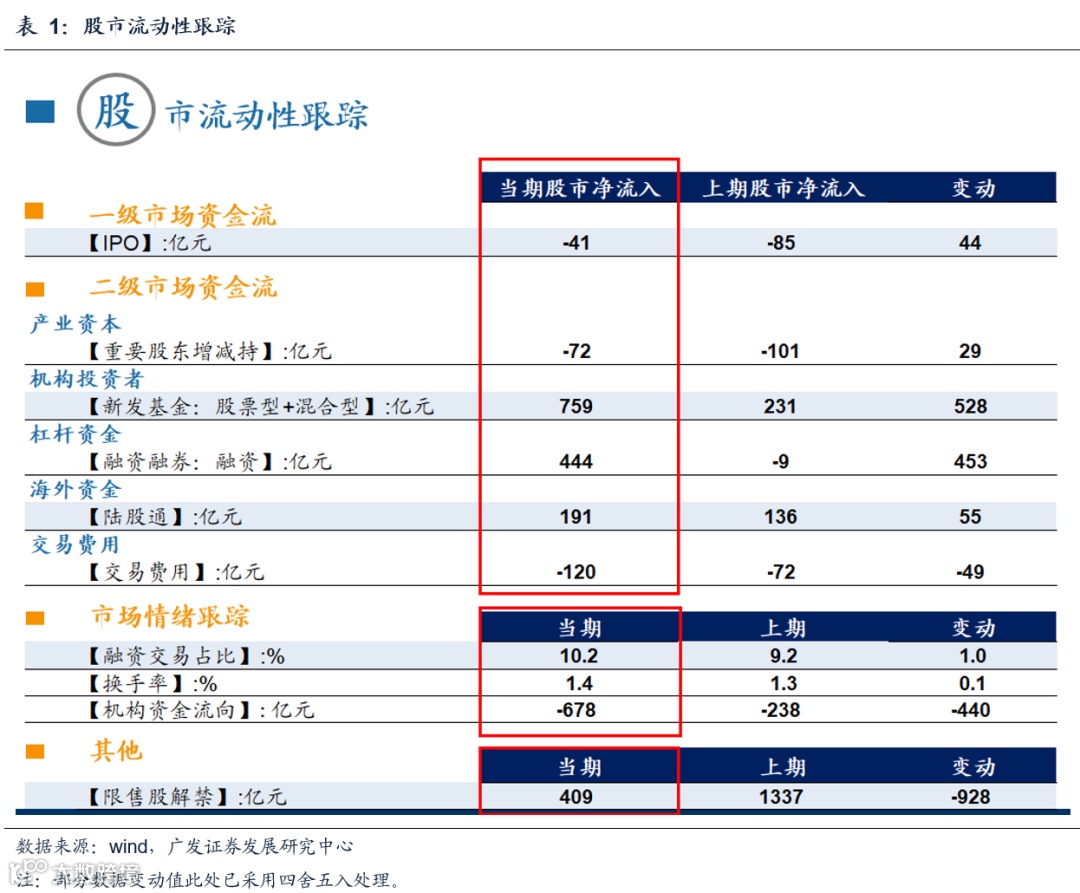

● 股市流动性跟踪

一级市场:上周IPO规模为41亿元,前一周IPO规模为85亿元。

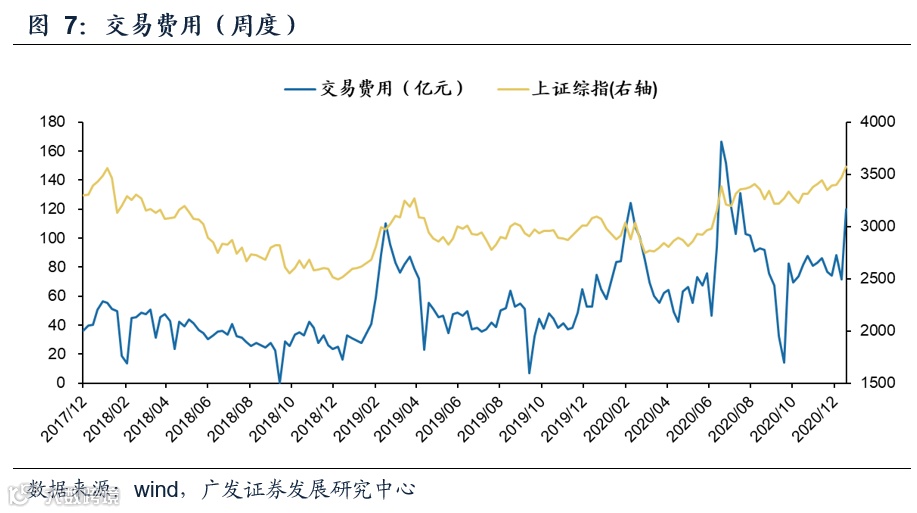

二级市场:上周在北上资金流入、两融融资上升的带动下,A股二级市场整体呈现资金净流入。流入方面,上周国内基金(股票+混合)新发行759亿元,北上资金流入191亿元,两融融资余额上升444亿元;流出方面,重要股东减持72亿元,交易费用120亿元。

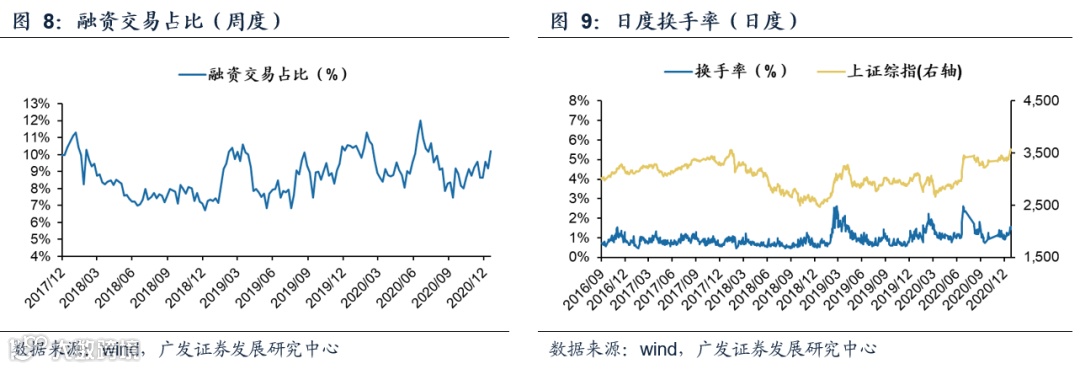

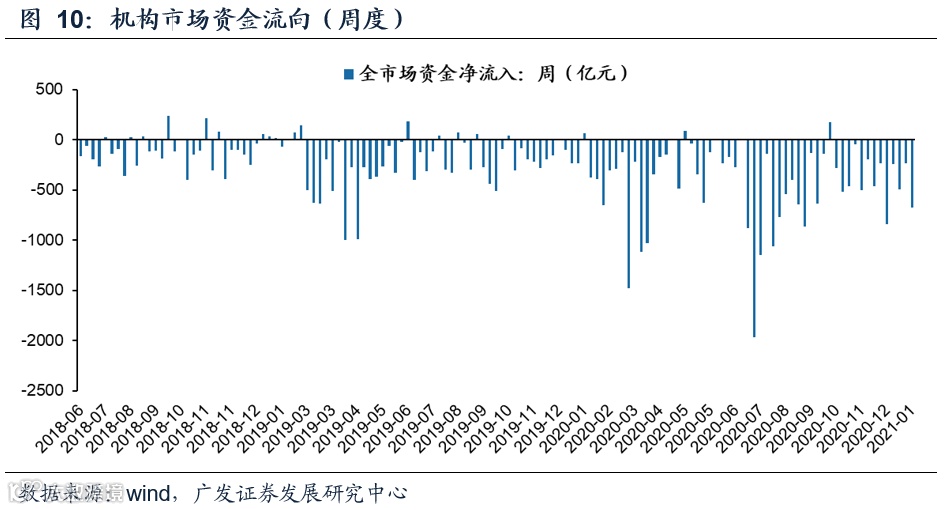

投资者情绪:上周融资交易占比10.2%(前一期9.2%),日换手率1.4%(前一期1.3%),机构挂单卖出678亿元(前一期卖出238亿元)。

限售股解禁:上周限售股解禁409亿元,前一周限售股解禁1337亿元。预计本周限售股解禁613亿元。

●全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周央行公开市场操作及MLF净回笼4650亿元。上周共投放逆回购500亿元,共有5200亿元逆回购到期,净回笼逆回购4650亿元。2020年12月公开市场及广义再贷款净投放基础货币2985亿元,环比增加199亿元。

信用货币派生:2020年11月,M1增速10.0%(前一期9.1%);M2增速10.7%(前一期10.5%)。2020年11月新增社融2.13万亿元(前一期约1.42万亿元),金融机构新增人民币贷款1.43万亿元。

● 全市场流动性跟踪——“价”:资金利率及汇率

货币市场:上周短端利率多数下行,SHIBOR隔夜利率下行13BP,R001下行44BP,R007下行64BP,DR007下行48BP,3个月同业存单收益率下行48BP;

国债市场:上周1Y国债收益率下行12BP至2.36%,10Y国债收益率上行不足1BP,期限利差上行12BP;

信用债市场:上周5年期企业债收益率变动下行5BP,信用利差下行5BP;

理财市场:上周公布数据显示,前一周末3个月人民币理财产品预期收益率为3.72%,较上期下行8BP;

外汇市场:上周美元兑人民币汇率下行1.04%至6.47,人民币升值。

● 风险提示:流动性环境出现超预期波动。

一、股市流动性跟踪

说明:二级市场的银证转账数据从17年6月16日以后不再更新,故此后A股资金流动合计数据不包含此项目;本报告数据更新至上周日(2020年1月10日)。

1.1一级市场和二级市场资金流

(1)IPO融资:上周IPO规模为41亿元,前一周IPO规模为85亿元。

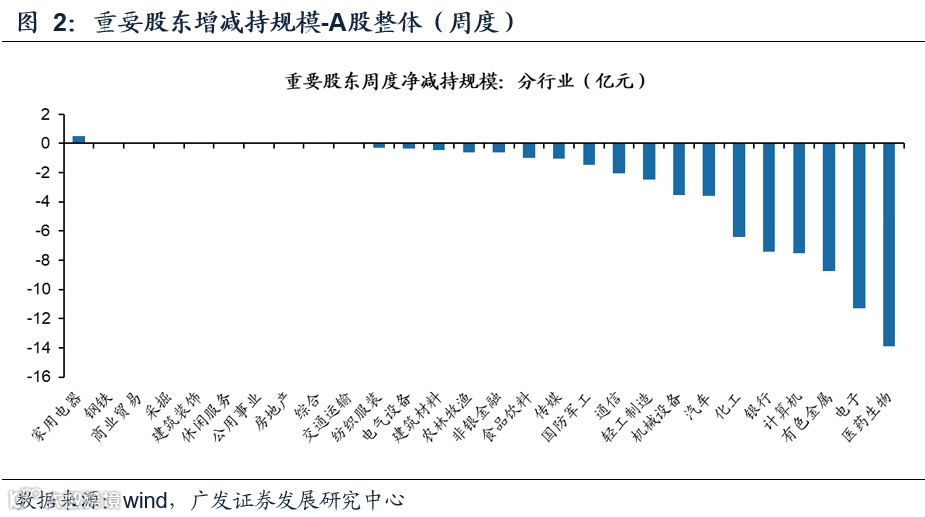

(2)重要股东增减持(A股整体): 本周重要股东减持72亿元,前一周净减持约101亿元。本周增持的行业为家用电器、钢铁,减持规模前三行业为医药生物、电子、有色金属。

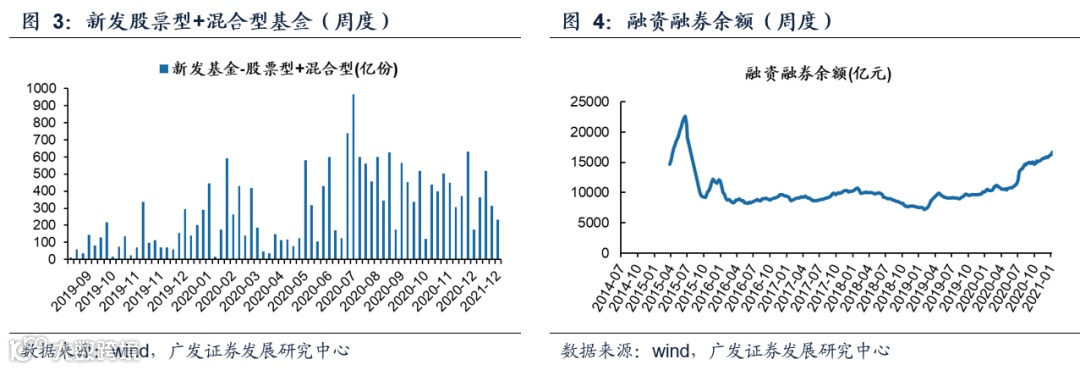

(3)新发基金(股票型+混合型): 上周新发基金规模为759亿元,前一周新发基金规模约231亿元,新发基金规模大幅上升。

(4)两融融资余额: 上周周末两融融资余额约为15264亿元,上周两融融资增加约444亿元,前一期两融融资减少约9亿元,上周两融融资上升。

(5)陆港通北上资金流入净额:上周陆股通北上资金净流入191亿元,前一周净流入136亿元。截止2020年1月8日,2021年1月北上资金净流入191亿元,净流入前五名行业是化工、银行、非银金融、建筑材料、计算机,净流出行业前五名是食品饮料、电子、医药生物、通信、建筑装饰。

(6)交易费用: 上周为120亿元,前一周为72亿元。

1.2 市场情绪跟踪

(1)融资交易占比:上周为10.2%,前一周为9.2%;

(2)日度换手率: 上周为1.4%,前一周为1.3%。

(3)机构资金流向: 上周机构合计挂单卖出678亿元,前一周挂单卖出238亿元。

1.3 其他重要指标跟踪

(1)限售股解禁:上周限售股解禁409亿元,前一周限售股解禁1337亿元。预计本周限售股解禁613亿元(以2020年1月8日收盘价计算)。

二、全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周央行公开市场操作及MLF净回笼4650亿元。上周共投放逆回购500亿元,共有5200亿元逆回购到期,净回笼逆回购4650亿元。2020年12月公开市场及广义再贷款净投放基础货币2985亿元,环比增加199亿元。

信用货币派生:2020年11月,M1增速10.0%(前一期9.1%);M2增速10.7%(前一期10.5%)。2020年11月新增社融2.13万亿元(前一期约1.42万亿元),金融机构新增人民币贷款1.43万亿元。

三、全市场流动性跟踪——“价”:资金利率及汇率

货币市场:上周短端利率多数下行,SHIBOR隔夜利率下行13BP,R001下行44BP,R007下行64BP,DR007下行48BP,3个月同业存单收益率下行48BP;

国债市场:上周1Y国债收益率下行12BP至2.36%,10Y国债收益率上行不足1BP,期限利差上行12BP;

信用债市场:上周5年期企业债收益率变动下行5BP,信用利差下行5BP;

理财市场:上周公布数据显示,前一周末3个月人民币理财产品预期收益率为3.72%,较上期下行8BP;

外汇市场:上周美元兑人民币汇率下行1.04%至6.47,人民币升值。

四、风险提示

1、流动性环境出现超预期波动。