广发香港

专业、专心、专为您

报告摘要

●全球视角:各国“碳中和”路径比较。(1)从碳排放来源结构来看,我国电力和工业脱碳任务最为迫切,美欧高度重视交运部门电气化;(2)从能源消费结构来看,我国优化能源结构是核心,美欧推进终端需求电气化更为关键;(3)从可再生能源产能看,美国集中发展风能优势,我国光伏产业链占优。此外,相比美欧,我国实现“碳中和”时间紧难度大:美欧从“碳达峰”到“碳中和”有50-70年过渡期,我国仅预留30年时间。

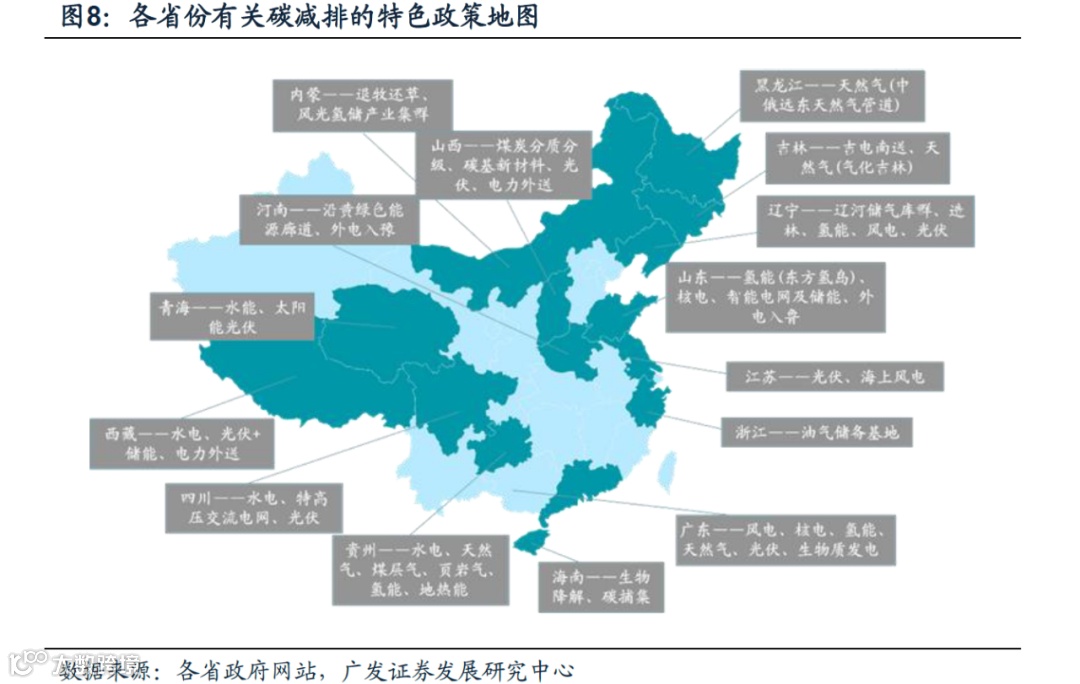

●国内视角:“碳达峰”目标与区域路径比较。(1)双碳目标的顶层考量指标为碳排放强度和非化石能源占一次能源消费比重:前者已提前完成十三五目标;后者15年巴黎协定我国提出2030年达到20%左右(19年实际值14.86%),最新顶层目标再提5pct。此外,今年两会环保考核指标为“单位GDP能耗下降3%左右”,去年实际值仅下降0.1%(与近年一般3%左右目标相差较大),边际上今年环保政策加码确定性较高。(2)各地都高度重视降低省内煤电等化石能源的供应、大力发展替代性清洁能源、积极发展和倡导绿色出行等。

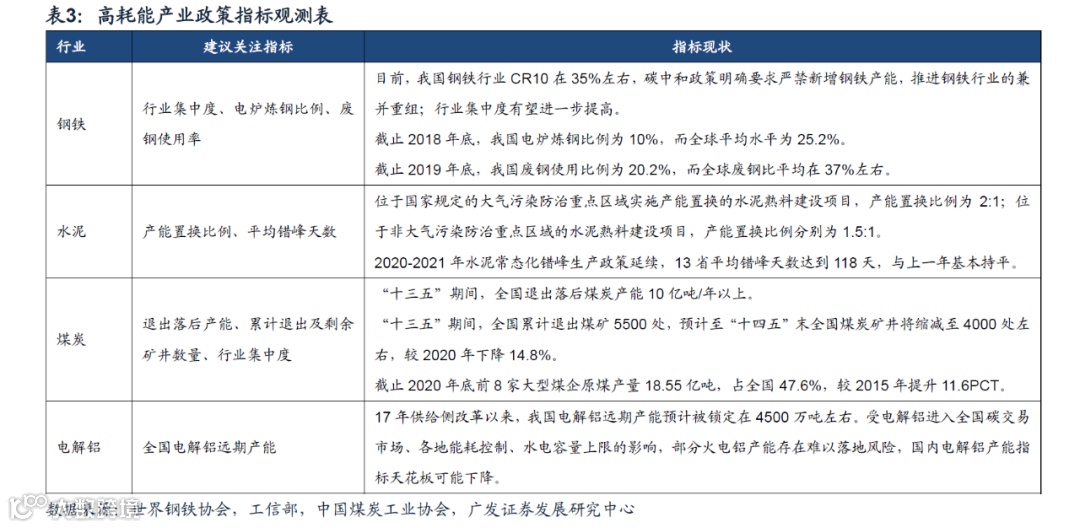

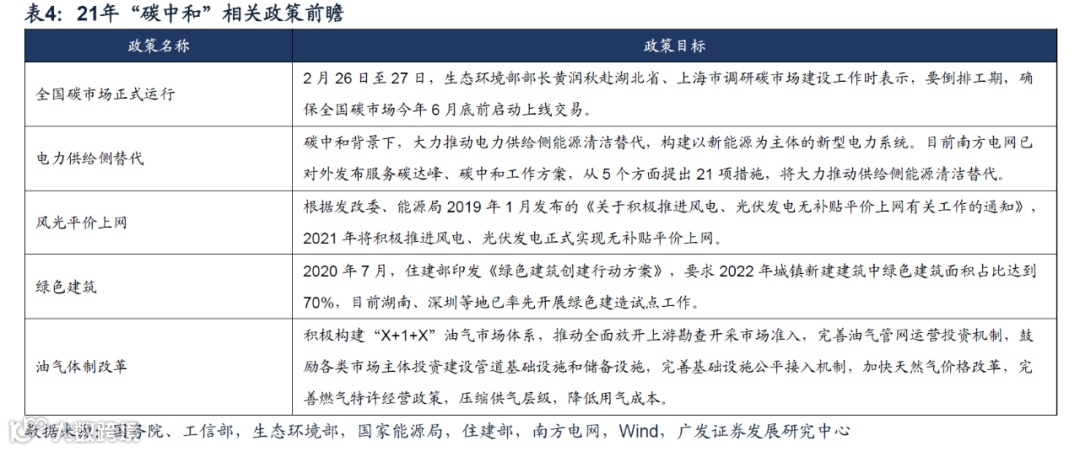

●产业视角:“碳中和”指标观测与政策前瞻。(1)产业指标观测:钢铁(行业集中度、电炉炼钢比例、废钢使用率),水泥(产能置换比例、平均错峰天数),煤炭(退出落后产能、累计退出及剩余矿井数量、行业集中度),电解铝(远期产能变化趋势)。(2)21年政策前瞻:全国碳交易市场、电力供给侧改革、碳达峰行动方案、绿色建筑等。

●“碳中和”主题策略:“碳中和”强主题宜“做短看长”。(1)短期视角,受益行业按照“碳排放贡献大+人少+逻辑改善”原则挖掘:约50%碳排放由电力和热力生产部门贡献,建议关注火电、水电;制造业与建筑业碳排放贡献占比近30%,建议关注钢铁、电解铝。此外关注全面受益的节能环保板块。(2)中长期视角建议关注能源替代“中国优势”链(光伏产业链、锂电产业链)及输配侧技术迭代(储能)。

●风险提示:政策推进不及预期,中美关系超预期,全球疫情反复。

1

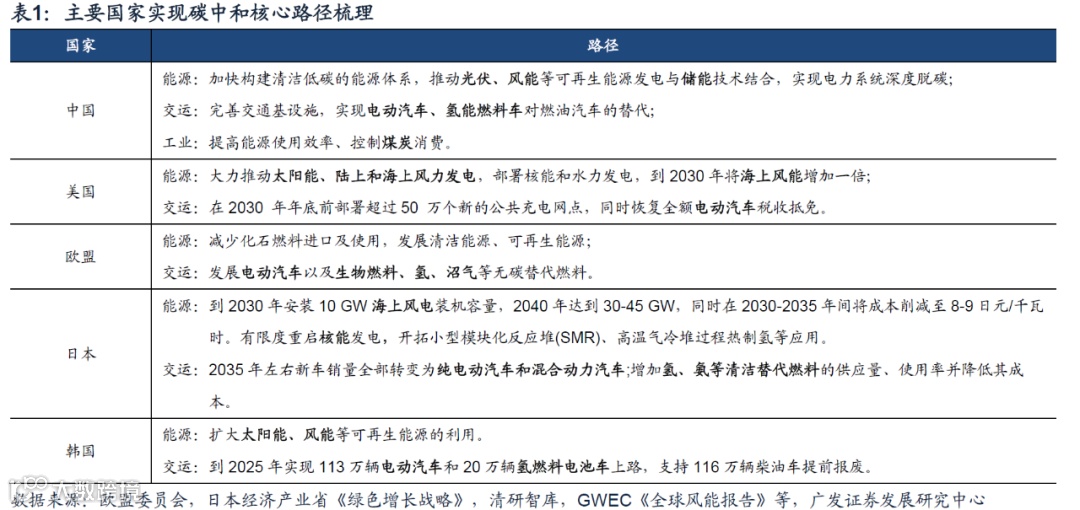

碳排放来源结构是制定“碳中和”路径的基础。全球来看,温室气体排放量主要源于发电、供热等能源供给部门,以及建筑、交运、工业等能源消费部门,基于此,各国制定的碳中和路径具有较高的相似性:(1)能源方面:发展清洁能源,降低煤电等化石能源的供应;(2)交运方面:布局新能源交通工具,减少交通运输业碳排放;(3)其他方面:减少工业、农业碳排放,发展碳捕获碳储存,加强植树造林等。

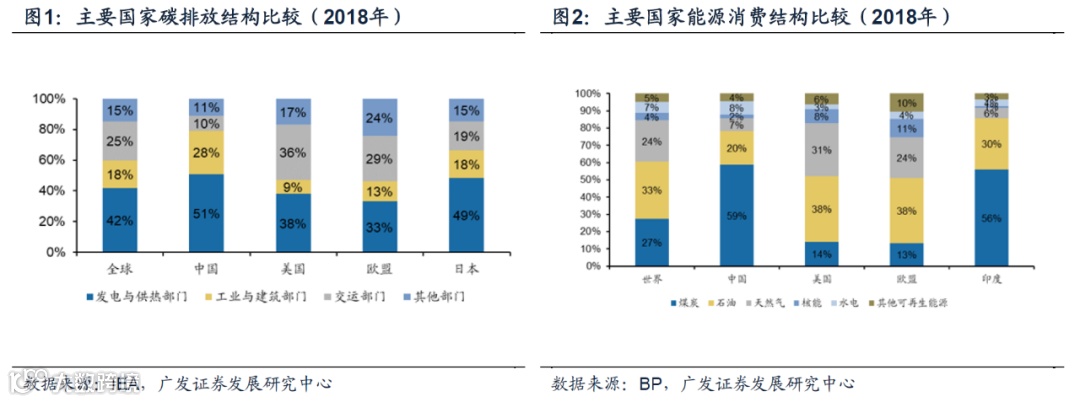

同时,由于碳排放及能源结构的差异,各国减排路径的侧重点也有所不同。第一,从碳排放来源结构来看,我国电力与热力部门(主要为发电环节碳排放)碳排放占比最高(51%),且工业与建筑部门碳排放占比(28%)显著高于美日欧及全球平均水平,因此电力和工业脱碳任务最为迫切。而美国、欧盟交运部门碳排放占比较高,因此高度重视交运部门电气化(电动汽车)以及清洁燃料的发展。

第二,从能源消费结构来看,根据2018年Wind数据,中国煤炭消费占比高达69%,其次为石油(20%)、水电(8%)和天然气(7%),风光等优质能源消费占比仅4%。因此大力发展清洁能源、从供给层面优化能源结构是长期核心目标。而美欧等发达经济体的能源消费结构中,石油和天然气的消费占比最高,煤炭消费较低(美国14%,欧洲13%),能源结构相对更为健康,积极推进终端需求电气化更为关键。

第三,从可再生能源产能看,水电、风电和太阳能光伏在各国可再生能源发电产能中占比最高。从产能结构来看,中国水电产能占优(45%)、美欧风电产能占优(37%、33%)、日本太阳能光伏产能占优(63%),其中美国持续集中发展风能优势,计划到2030年将海上风能增加一倍。从绝对产能来看,2019年中国太阳能光伏、风电、水电产能规模分别占全球总量的35%、34%和27%,均居全球第一,有望实现能源结构从煤炭主导到风光水电可再生能源主导的跨越性过渡。目前,我国95%左右的非化石能源主要通过转化为电能加以利用,推动终端非电力部门深度电气化极为关键。日本风电绝对产能较低,将大力开拓海上风电建设,计划到2030年安装10 GW海上风电装机容量,2040年达到30-45GW。

此外,从碳中和时间跨度来看,相比美欧,我国实现“碳中和”时间紧难度大。美国、欧盟等发达经济体二氧化碳排放已经达峰,从“碳达峰”到“碳中和”有50-70年过渡期;我国二氧化碳排放量占全球的30%左右,超过美国、欧盟、日本的总和,从“碳达峰”到“碳中和”仅有30年时间,时间紧、任务重。

2

碳排放强度方面,我国在2009年哥本哈根协议提出2020年单位国内生产总值碳排放相比2005年下降40-45%,2015年巴黎协定提出2030年相比2005年下降60-65%,2020年气候雄心峰会上进一步提高至下降65%以上。根据生态环境部测算,截至2019年,我国碳强度较2005年降低约48.1%,已超额完成2020年碳强度下降40-45%的目标,但在2030年碳强度下降65%以上的目标指引下,碳强度仍有较大下降空间。

非化石能源占一次能源消费比重方面,我国在2009年哥本哈根协议提出:2020年非化石能源占一次能源消费比重达到15%左右。根据BP统计数据,截至2019年,中国非化石能源占一次能源消费比重达14.86%,其中可再生能源消费占比12.66%,核能消费占比2.19%,已基本实现哥本哈根协议承诺。同时,2015年巴黎协定我国进一步提出2030年非化石能源占一次能源消费比重达到20%左右,2020年气候雄心峰会上进一步提高至25%左右,提升5pct,可以预见未来10年提升非化石能源消费占比仍将是我国碳达峰的核心任务指标。

此外,每年两会政府工作报告环保政策考察指标“单位GDP能耗下降幅度”可以作为双碳政策边际变化的观测指标。今年考核指标为“单位GDP能耗下降3%左右”,去年由于疫情未做量化目标,实际值仅下降0.1%(与近年一般3%左右目标相差较大),边际上今年环保政策加码确定性较高。

3

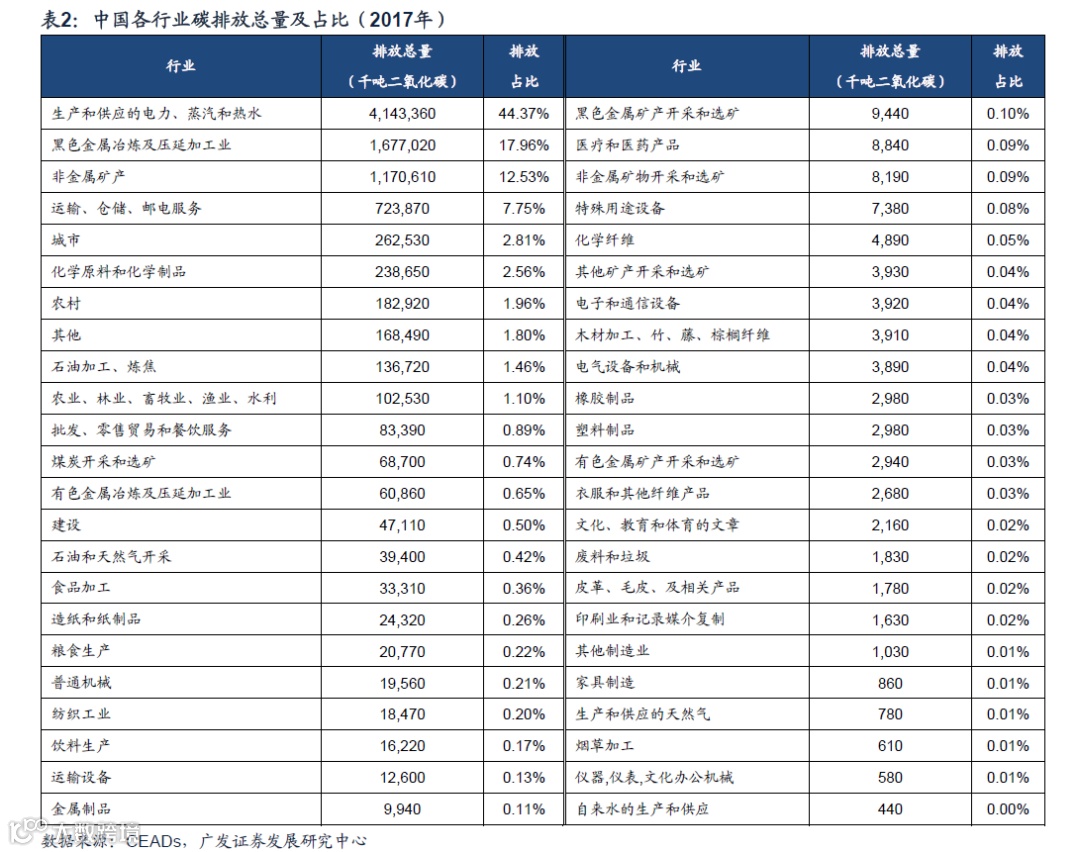

从我国各行业碳排放量占比来看,基于2017年CEADs数据,碳排放占比前四行业依次为供电与供热(44.37%)、钢铁冶炼及加工(17.96%)、非金属矿产(12.53%)、运输仓储及邮电(7.75%),合计占全国碳排放总量的80%以上。由此,实现“碳达峰、碳中和”目标尤需关注上述重点行业:(1)对供电与供热行业,全力推动光伏、风电、水电等新能源发展,促进能源供给清洁化;(2)对钢铁、矿产、运输业,压减产量,大力实施电能替代,促进终端能源消费电气化。

水泥:水泥行业的政策减排主要包括产能减量置换、错峰生产及绩效分类评级等,建议关注指标:产能置换比例、平均错峰天数。

4