广发香港

专业、专心、专为您

广发证券首席经济学家 郭磊

guolei@gf.com.cn

报告摘要

第二,高PPI有没有向CPI传导?实际上是有的,如果我们看“CPI家用器具”分项,它基本上和PPI维持着高度的相关性,目前位置也处于10年以来同比的最高位。但这一部分的权重和弹性不足以影响整体CPI。

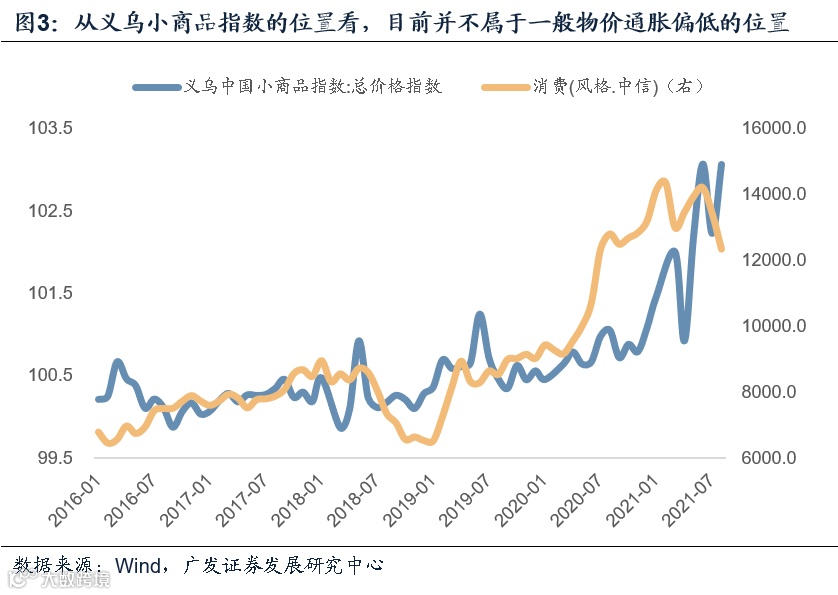

第三,所以我们一直建议同时参考中微观指标观测一般物价,比如义乌小商品指数。2016年以来消费类资产(以中信风格指数消费观测)的走势大致同步于义乌小商品指数,可以侧面印证后一指标的有效性。从义乌小商品指数看,我们不能把目前宏观环境简单理解为一般物价低通胀。

第四,PPI同比达9.5%,略超预期。煤炭、黑色金属、有色、化工、化纤这五个领域合计贡献8成以上同比涨幅。煤炭、化工同比涨幅分别较7月扩大11.4、2.7个点,是其中主要贡献项。从数据看,煤价上涨主要背景是需求偏强叠加供给偏紧。政策已不断警示单边预期,发改委指出电煤消费逐步回落,港口存煤逐步回升。

第五,煤价从2020年9月起基数抬升明显,11-12月基数更高;如果后续环比没有超预期的脉冲,则对PPI的同比贡献会逐步下降。但PPI中枢已高于前期预期,且环比下行动能尚不明显,这对市场对于宏观面的理解无疑还是会存在一定影响,包括价格对于上下游利润分配格局的映射,以及短期货币政策空间等。

正文

8月CPI同比上涨0.8%,涨幅比7月回落0.2个百分点。其中,食品价格下降4.1%,降幅扩大0.4个百分点,影响CPI下降约0.77个百分点。

猪肉价格基数抬升是主要背景之一。以22省市猪肉价格为例,基数从去年7月的48.8元/千克上升至52.3元/千克。8月猪肉价格降幅收窄,但环比依然是-1.4%的负增长,基数抬升叠加环比走低,猪肉价格同比为下降为-44.9%。

从环比看,8月CPI环比上涨0.1%,涨幅比7月回落0.2个百分点左右,其中食品贡献为0.14个点,非食品贡献0.05个点。非食品价格贡献部分和疫情影响有关,比如机票、住宿价格环比由涨转降。

高PPI有没有向CPI传导?实际上是有的,如果我们看“CPI家用器具”分项,它基本上和PPI维持着高度的相关性,目前位置也处于10年以来同比的最高位。但这一部分的权重和弹性不足以影响整体CPI。

CPI生活用品及服务-家用器具分项是PPI的下游,从经验走势来看,它与PPI也保持着非常高的相关性。CPI家用器具8月同比为1.3%,这一同比涨幅持平于2018年1月,处于10年以来同比涨幅的最高位。

但它的权重和弹性不足以影响CPI。CPI生活用品及服务占比为4.7%,而生活用品及服务又包括家用器具、家庭服务,单纯家用器具的权重更低。

所以我们一直建议同时参考中微观指标观测一般物价,比如义乌小商品指数。2016年以来消费类资产(以中信风格指数消费观测)的走势大致同步于义乌小商品指数,可以侧面印证后一指标的有效性。从义乌小商品指数看,我们不能把目前宏观环境简单理解为一般物价低通胀。

在2月报告《从义乌小商品指数和CPI背离看通胀结构趋势》、3月报告《可通过CPI之外的指标辅助观测通胀》中,我们曾介绍义乌小商品指数、BCI消费品价格前瞻指数等指标。

怎么证明这样一些指标的有效性?我们可以通过资产价格来观测。消费类资产定价逻辑上受几个因素影响:一是收入效应,消费景气度与经济增长及居民收入预期有关;二是通胀效应,通胀在经济学意义上会刺激当期消费取代远期消费,同时有些消费品价格可随通胀周期上行,会进一步受益于通胀的过程;三是确定性溢价,多数消费品的波动性低于经济的波动性,在宏观环境的不确定性较大的时候,消费类资产会被赋予溢价。从前两个逻辑来看,典型的消费类资产估值逻辑上会与通胀周期同步。2016年以来消费类资产(以中信风格指数消费观测)的走势大致同步于义乌小商品指数。

从义乌小商品指数的位置看,目前并不属于一般物价通胀偏低的位置。

PPI同比达9.5%,略超预期。煤炭、黑色金属、有色、化工、化纤这五个领域合计贡献8成以上同比涨幅。煤炭、化工同比涨幅分别较7月扩大11.4、2.7个点,是其中主要贡献项。从数据看,煤价上涨主要背景是需求偏强叠加供给偏紧。政策已不断警示单边预期,发改委指出电煤消费逐步回落,港口存煤逐步回升。

8月PPI同比为9.5%。高于7月的7.0%。环比为0.7%,高于7月的0.5%。

[1]其中煤炭开采和洗选业、黑色金属矿采选业、石油和天然气开采业、石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、化学原料和化学制品制造业、化学纤维制造业等领域合计影响PPI上涨约7.9个点,贡献同比涨幅的八成以上。

煤炭开采和洗选业、化学原料和化学制品制造业、黑色金属冶炼和压延加工业同比涨幅较7月分别扩大11.4、2.7和1.1个点。

煤价上升的背景之一是今年前7个月经济表现整体恢复,1-7月全社会用电量同比增长16.6%,粗钢产量同比增长8%。而1-7月原煤和焦炭产量同比分别为4.9%和3.2%,1-7月煤进口数量同比增速为-23.1%。

[2]央广网8月27日报道,国家发改委最近针对煤炭供需形势发布消息,指出当前电煤供应稳中有升,同时,全国电煤消费逐步回落,港口存煤开始累积,预计电厂存煤会进一步增加。

煤价从2020年9月起基数抬升明显,11-12月基数更高;如果后续环比没有超预期的脉冲,则对PPI的同比贡献会逐步下降。但PPI中枢已高于前期预期,且环比下行动能尚不明显,这对市场对于宏观面的理解无疑还是会存在一定影响,包括价格对于上下游利润分配格局的映射,以及短期货币政策空间等。

从2020年的走势看,动力煤价格9月、11月、12月存在三轮抬升;焦煤价格10月、12月存在两轮抬升。如果煤价后续环比没有超预期的脉冲,则对于PPI的同比贡献将逐步下降。所以后续PPI可能不会再继续创新高。

但目前PPI均值已经高于前期预期,且环比下行动能尚不明显,这对于宏观面无疑存在一定影响。一是上下游的利润格局,高PPI意味着利润更偏上游;二是货币政策空间。整体上来说,政策会适度淡化对PPI的关注(全球因素、供给因素等);而且今年货币政策和金融政策分开,由金融政策负责结构性从紧,货币政策空间就适度释放。但即便如此,相较于走低的PPI假设来说,PPI的顶部至今没有确认对于货币政策空间应该还是会有一定掣肘。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。

[1]http://www.stats.gov.cn/tjsj/sjjd/202109/t20210909_1821858.html

[2]http://finance.cnr.cn/jjgd/20210827/t20210827_525582058.shtml