广发香港

专业、专心、专为您

欢迎私信索取广发FAANG投资谱图的5维度跟踪数据库!

报告摘要

备注:本文周度数据均更新截止本周二收盘。

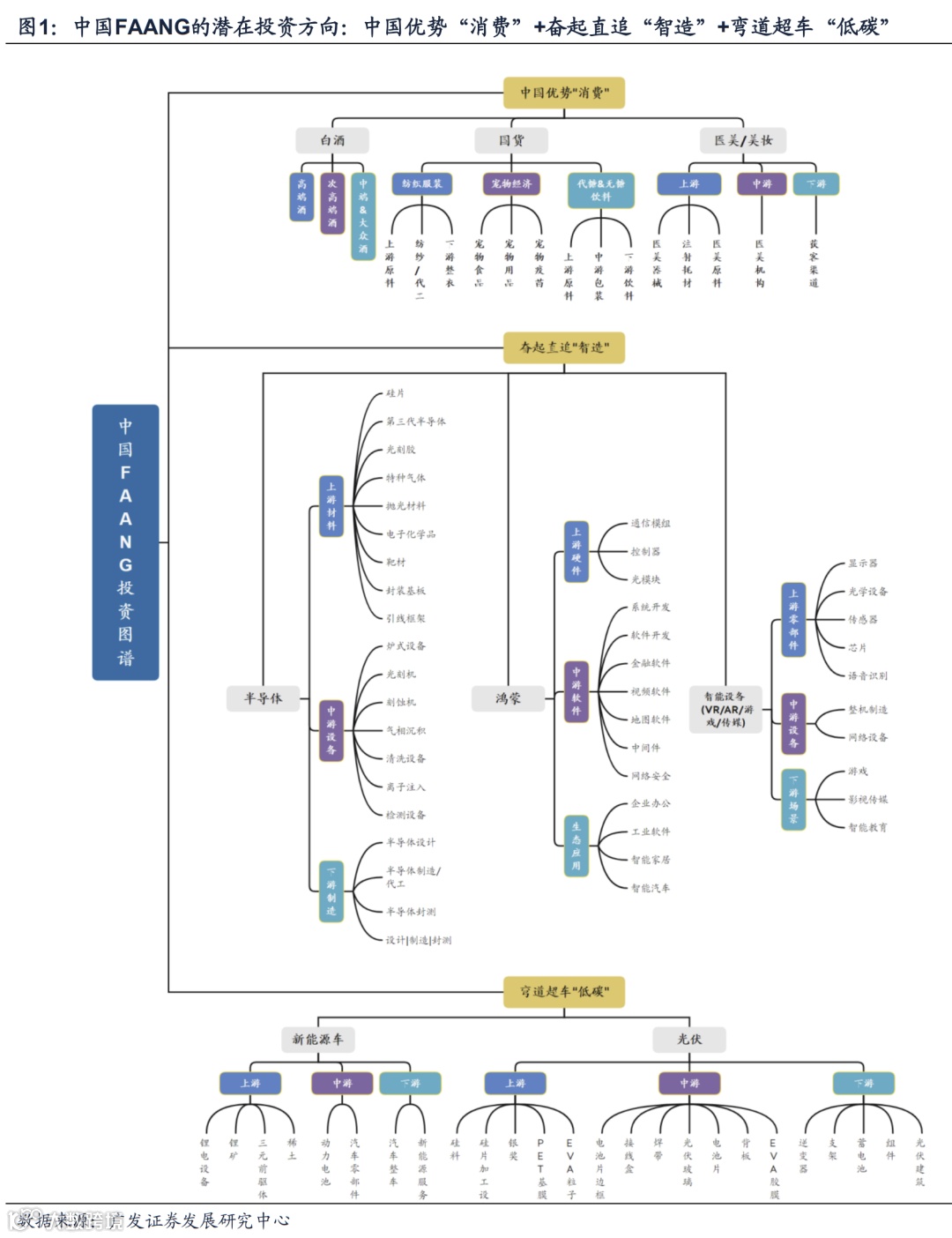

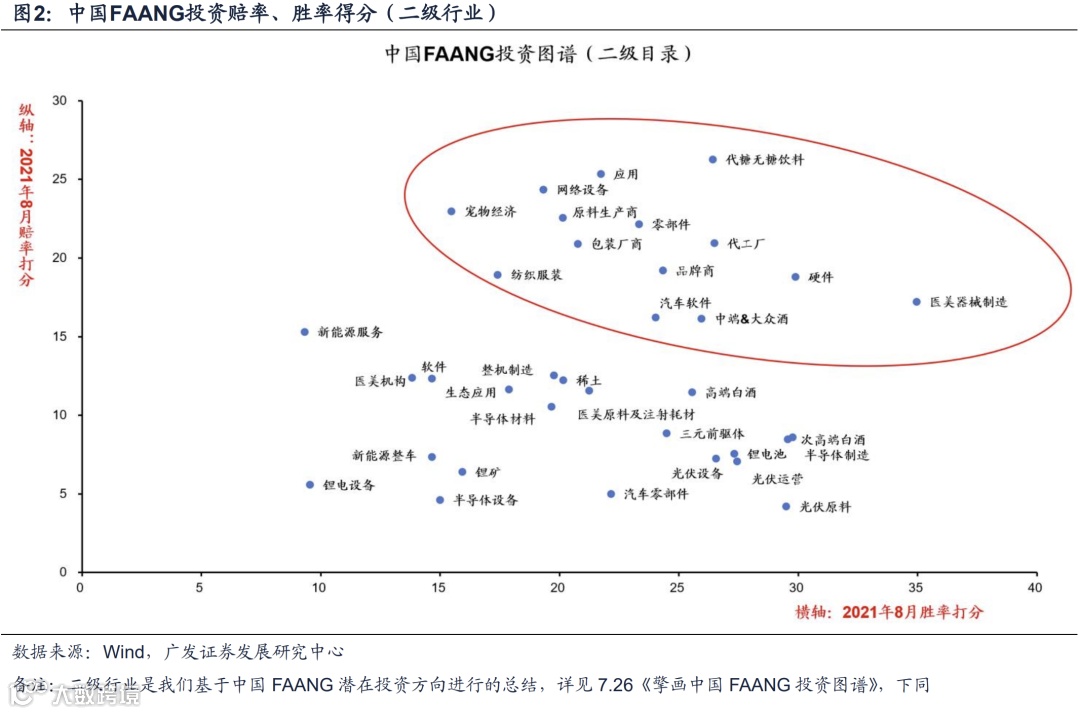

●引言:构建中国FAANG投资图谱。

我们在6.16《从FAANG看A股“热门股”行情》指出,高质量发展政策牵引,A股利润率回升,“热门股”有望长牛,并构建了中国版FAANG投资图谱。今年A股高低景气赛道的分化加剧,而广义流动性结构性收紧,狭义流动性较为宽松,因此细分领域投资胜率为主,赔率为辅。本文将从胜率和赔率角度出发,综合盈利(预期)的变化/市场热度/估值/基金持仓/交易结构5个维度,对中国FAANG投资图谱进行双周度跟踪。●构建胜率综合评价体系。

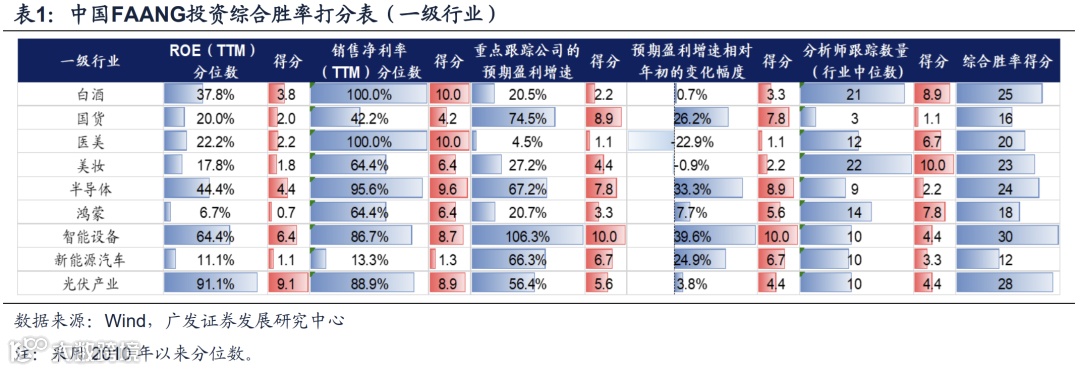

我们选取盈利能力(季度)和预期业绩增速的边际变化(周度)以及市场热度(周度)来衡量FAANG赛道的胜率——盈利能力主要关注ROE,尤其是销售利润率所处的历史分位数;预期业绩增速的边际变化主要关注分析师重点跟踪公司的预测净利润增速以及预测净利润增速相对年初的边际变化;市场热度我们选择分析师重点跟踪家数的环比变化。

●构建赔率综合评价体系。

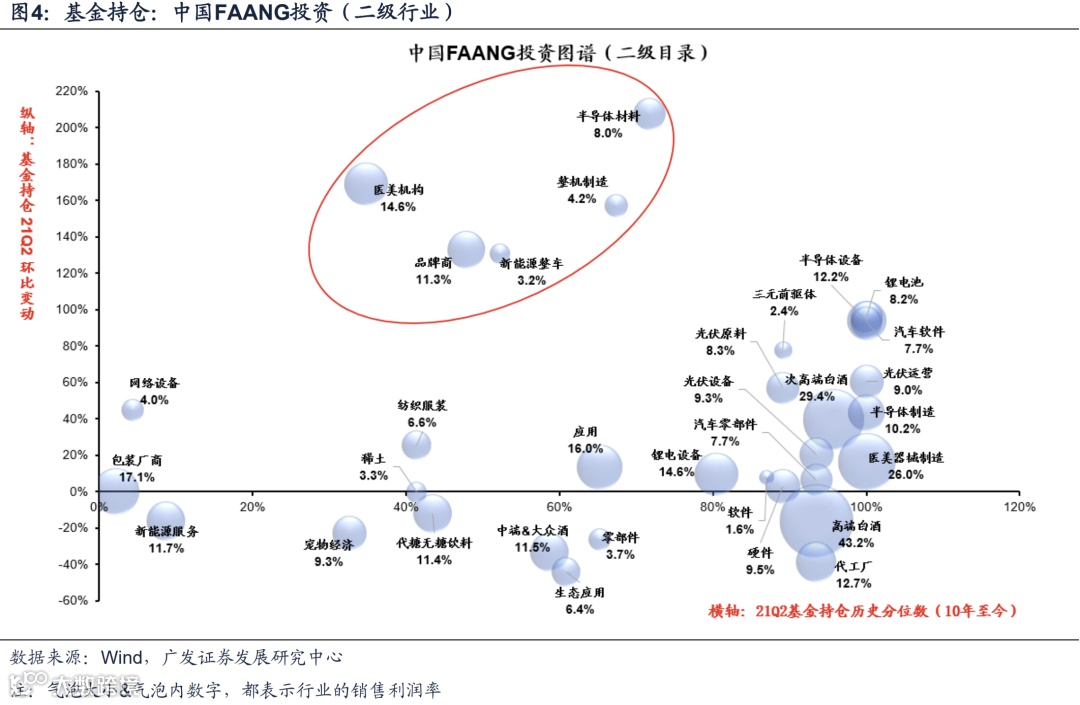

我们选取估值(PE和ERP,周度数据)的历史分位数、基金持仓(持仓比例的历史分位数,季度数据)、市场交易结构(成交额占A股非金融的比重和成交额占行业自由流通市值的比重,周度数据)以及市场交易热度(换手率的历史分位数,周度数据),对这些指标进行综合打分,构建FAANG的赔率跟踪体系。

●中国FAANG的胜率和赔率综合评估。

胜率来看,光伏、白酒、智能设备、半导体、美妆预期盈利增速乐观。赔率来看,国货、美妆和智能设备行业当前赛道热度温和,赔率较高。

●“五维度”纵览中国优势消费。

胜率方面,消费理念变迁带动国货利润率趋势性上升。赔率方面,本周“消费”方向多数行业估值相对高位,国货估值相对低位。国货仓位较低,获2季度基金逐步布局。

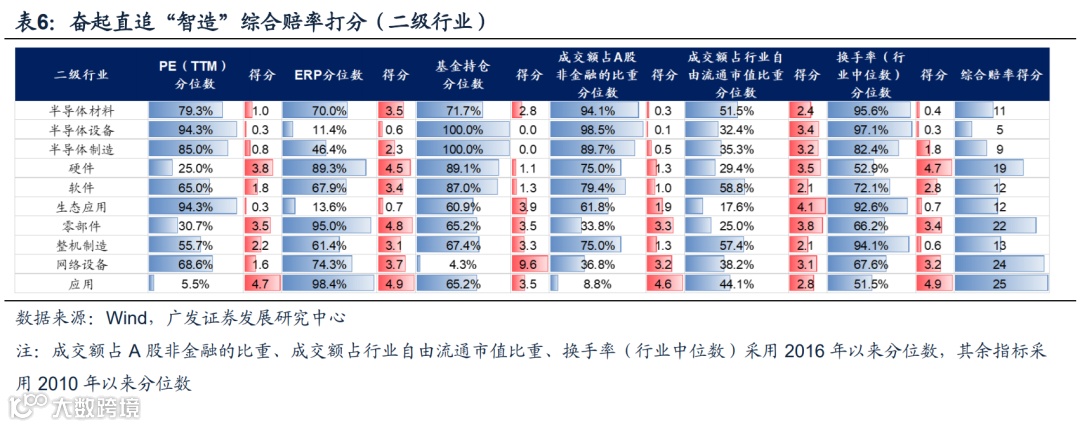

●“五维度”纵览奋起直追“智造”。

胜率方面,高端制造政策牵引下,半导体利润率持续抬升。赔率方面,本周“智造”方向半导体、鸿蒙产业链相对高位,智能设备相对低位。基金持仓方面,半导体仓位较高,仍获2季度基金加仓。

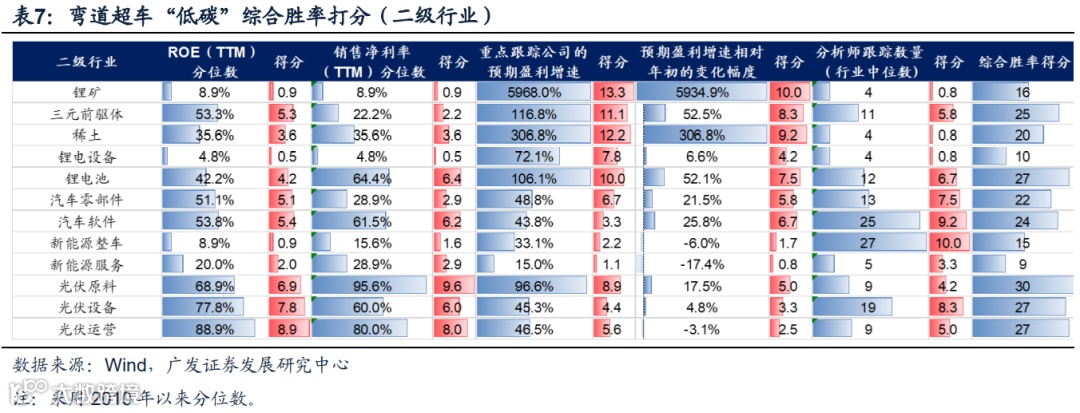

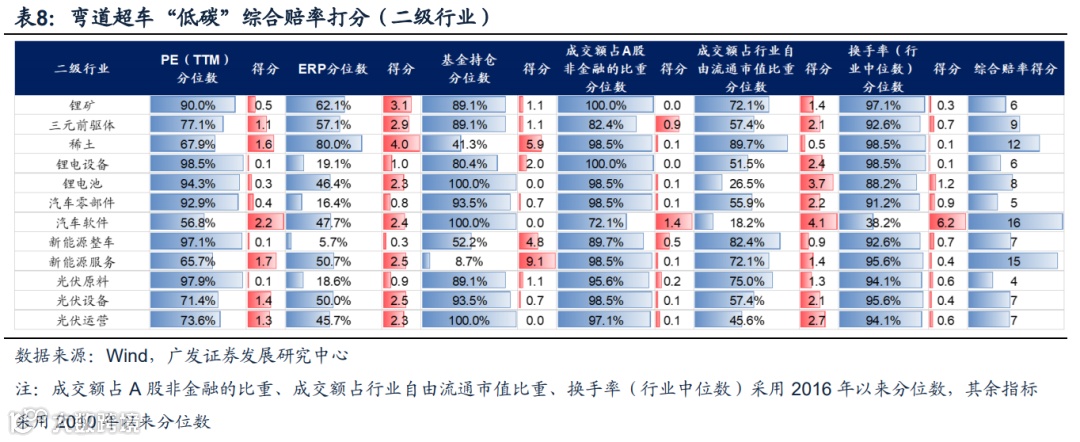

●“五维度”纵览弯道超车“低碳”。

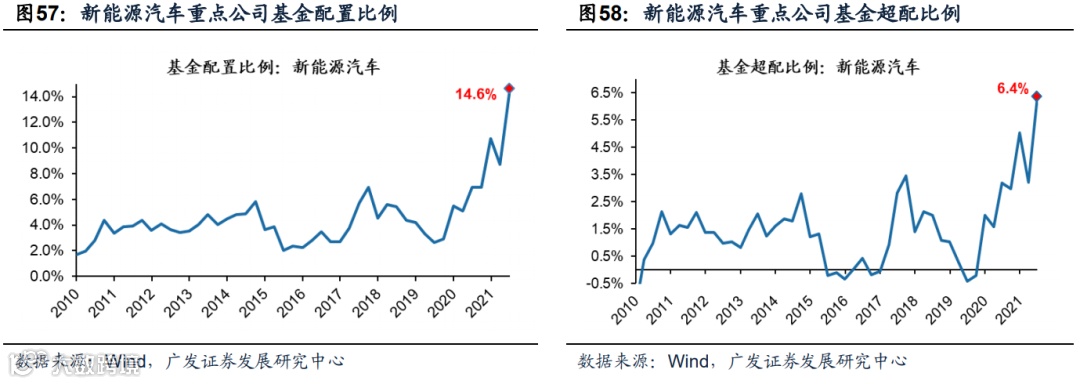

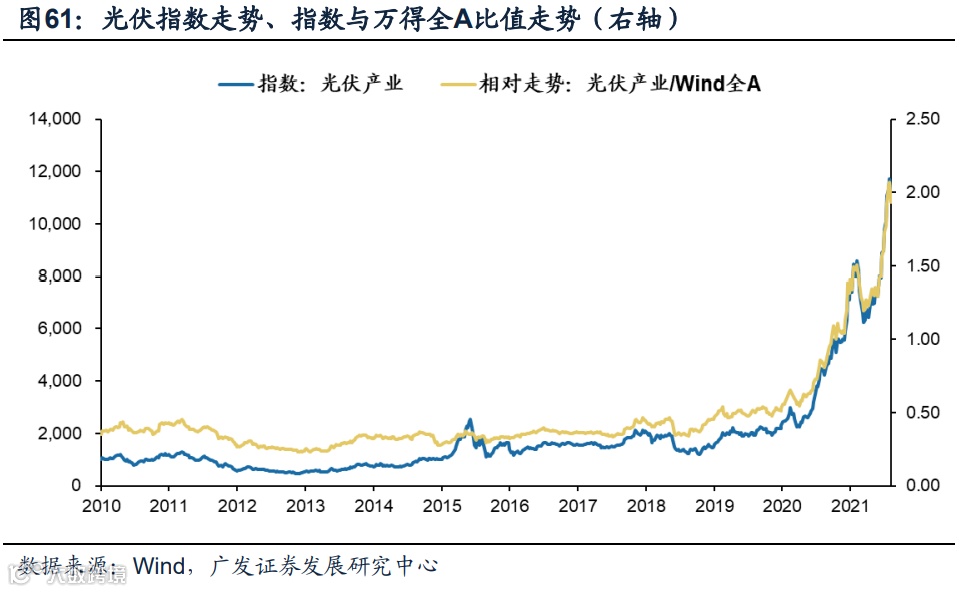

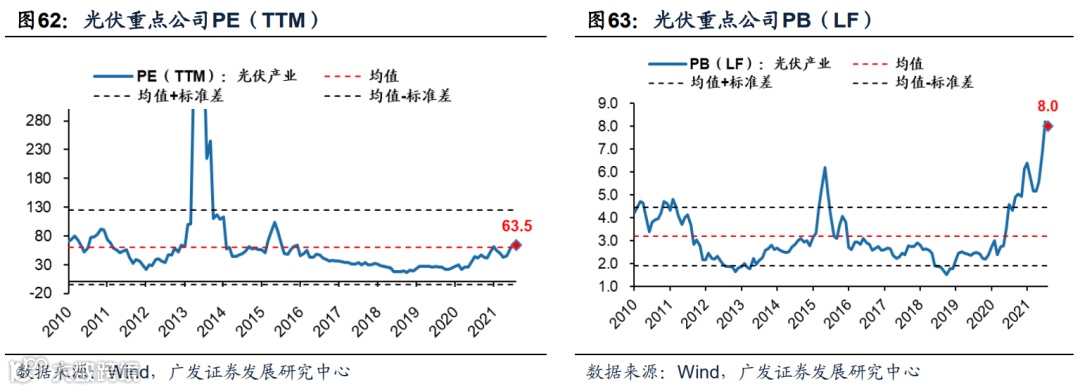

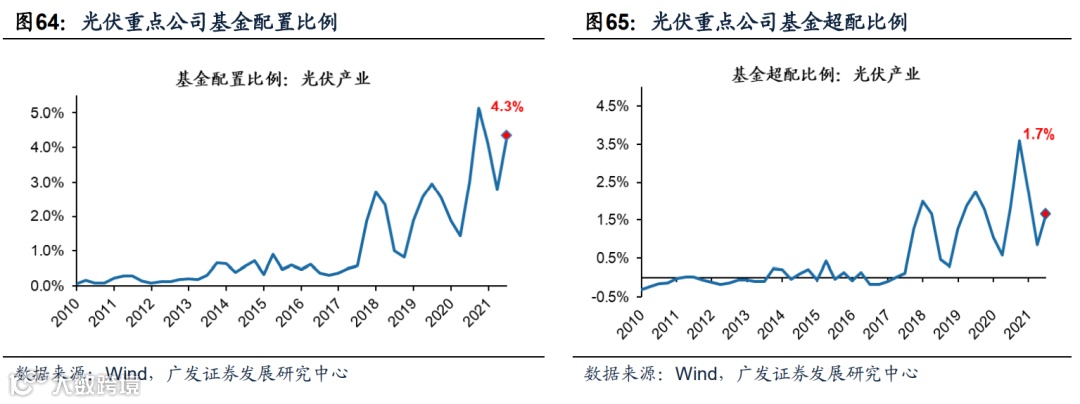

胜率方面,凭借全球领先技术叠加“碳中和”政策加速,新能源汽车与光伏产业链盈利空间较大。赔率方面,本周“低碳”方向新能源汽车估值相对高位,光伏产业链相对低位。基金持仓方面,新能源汽车、光伏产业链皆获2季度基金显著加仓。

●核心假设风险:

全球疫情反复,疫情变异可能导致经济修复不及预期;全球流动性边际收紧超预期。

构建中国FAANG投资图谱(双周报)

我们在6.16《从FAANG看A股“热门股”行情》指出,高质量发展政策牵引下,中国逐步转向“领先型”经济体, A股利润率回升,“热门股”有望长牛。根据利润率潜在改善逻辑,我们分别从“消费/智造/低碳”3条线索构建了中国版FAANG投资图谱(详见7.26《擎画中国FAANG投资图谱》)。

1

我们结合胜率、赔率得分双维度对当前中国FAANG投资进行评估:从胜率来看,智能设备、光伏、白酒、半导体、美妆等确定性强,预期盈利增速乐观。从赔率来看,美妆、智能设备和国货行业当前风险溢价提升,成交额占比不高,赛道热度温和,赔率较高。新能源汽车、半导体和光伏产业赛道热度持续,2季度基金连续加仓,赔率下降。综合胜率和赔率得分来看,我们选出高胜率和高赔率的两个投资方向为智能设备、美妆。

2

2.1 “消费”方向盈利持续改善,估值回调后赔率上升

本周,“消费”方向中白酒、医美行业估值仍然相对高位,国货估值水平较低。盈利方面,受消费者偏好转移影响,国货、新能源汽车利润率趋势性抬升。基金持仓方面,国货行业基金仓位较低,2季度基金逐步加仓布局该领域,之前重仓行业白酒则在2季度受到基金减仓。超额收益方面,年初至今白酒超额回报达-21.1%,国货超额回报达14.3%,医美超额回报达54.6%,美妆超额回报达-2.8%。以下是中国优势“消费”13个二级细分投资领域的估值/盈利/基金持仓/超额收益情况表——

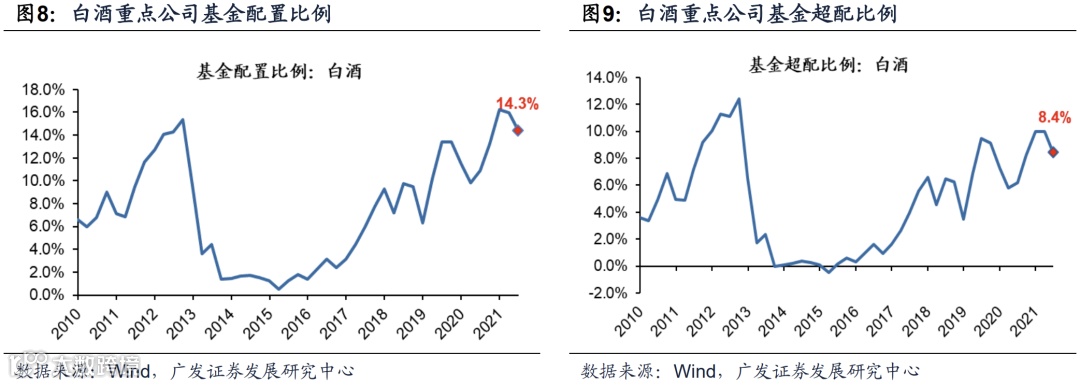

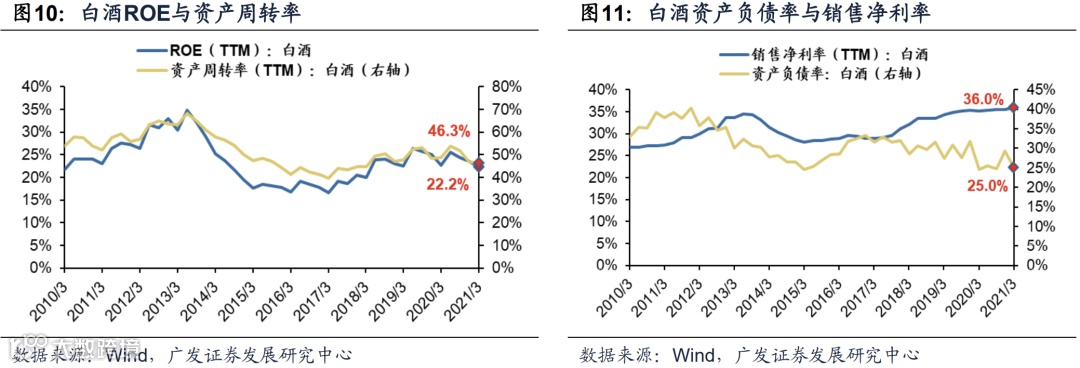

2.2 白酒:利润率持续向上,估值回调

白酒行业目前估值相对高位,PE(TTM)由上周46.1倍下降到本周45.9倍。盈利方面,白酒行业二级细分领域中高端、次高端白酒盈利持续改善。基金持仓方面,以往重仓的白酒行业遭到2季度基金减仓,二级细分领域中仅次高端白酒基金仓位上升。超额收益方面,白酒行业年初至今仍收跌-21.1%,其中次高端白酒跌幅最小为-6.6%。

2.3 国货:性价比优势凸显,2季度基金加仓

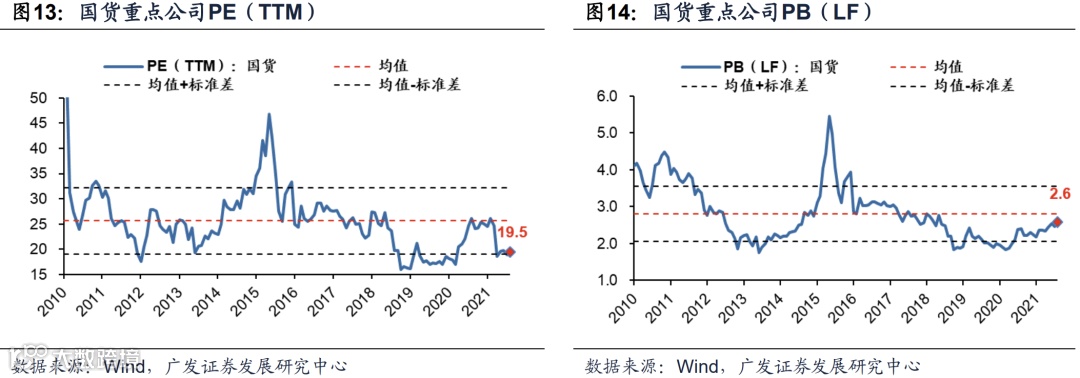

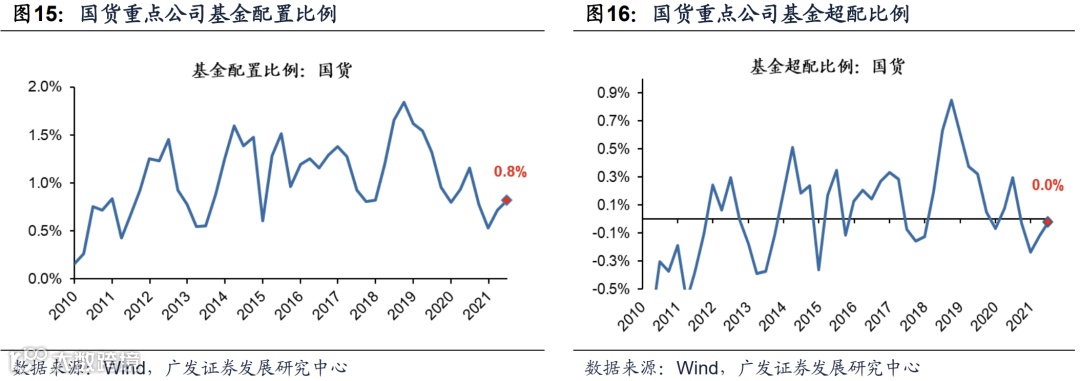

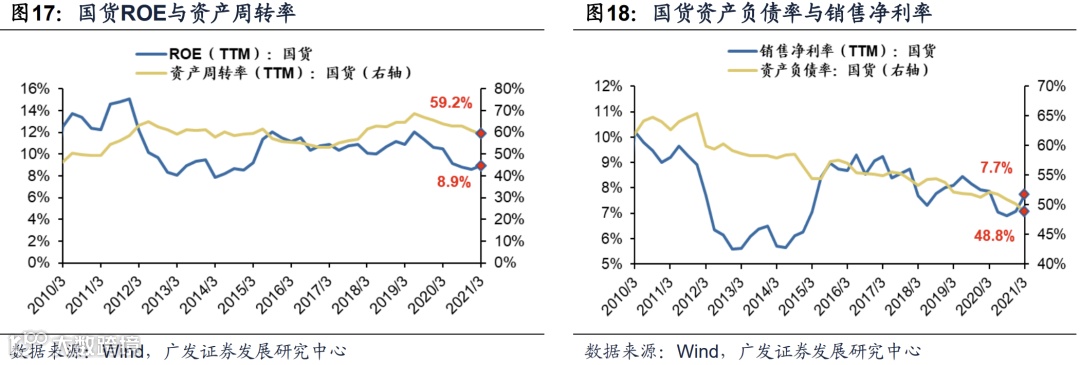

国货行业在“消费”方向中估值水平相对低位,本周PE(TTM)为19.5倍,低于历史均值。盈利方面,消费者偏好转移下,国货行业利润率趋势性抬升。结合估值和盈利双维度来看,看好国货行业性价比优势。基金仓位方面,2季度基金逐渐布局国货行业,但基金仓位相对较轻。超额收益方面,国货行业年初至今超额收益达14.3%,二级细分领域中纺织服装超额收益最高为20.8%。

2.4 医美:估值水平下降,市场涨幅靠前

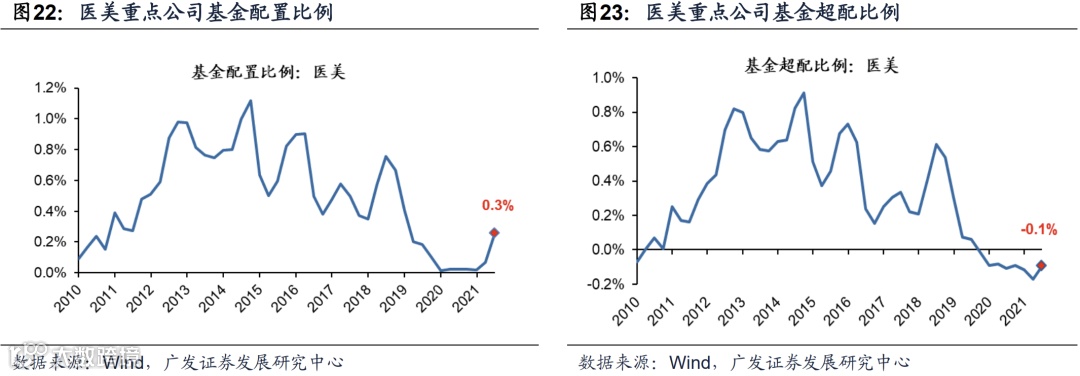

医美行业估值水平处于相对高位,PE(TTM)由上周76.5倍下降到本周71.6倍。盈利方面,在优秀的行业竞争格局驱动下,医美行业利润率拾级而上。基金持仓方面,2季度基金持续加仓医美行业,二级细分领域中除医美器械制造仓位较重,医美原料与医美机构仓位相对较轻。超额收益方面,年初至今医美超额收益达54.6%,其中医美原料超额回报达55.7%,医美机构超额回报达60.2%。

2.5 美妆:估值下降至历史均值

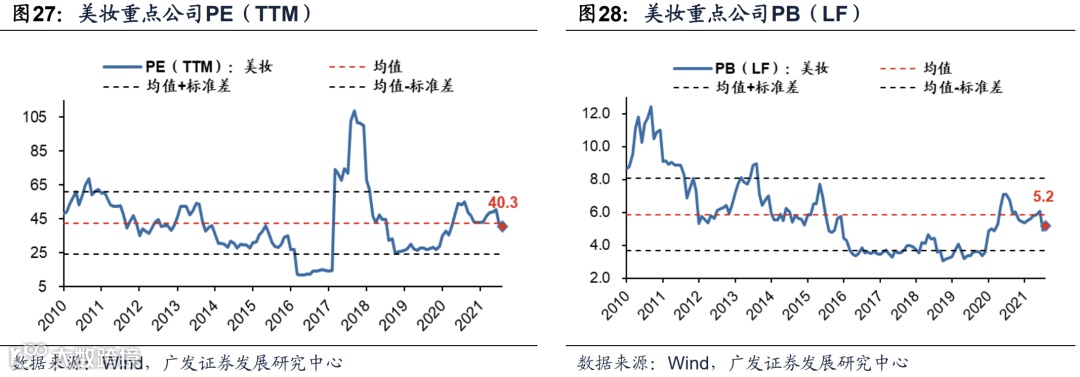

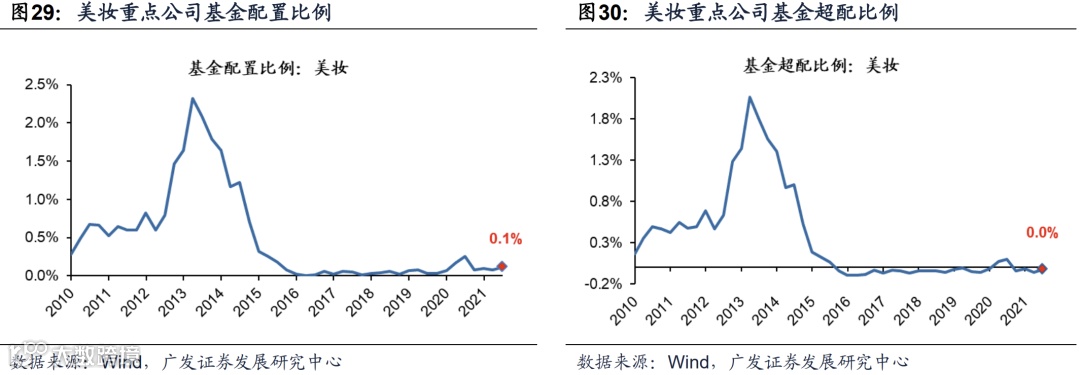

美妆行业当前估值水平靠近历史均值,PE(TTM)由上周40.6倍下降到本周40.3倍。盈利方面,在功能性护肤品赛道高景气和优秀的行业竞争格局双重驱动下,美妆行业国货龙头利润率持续高位。基金持仓方面,2季度基金持续加仓美妆行业,二级细分领域中减持代工厂与原料生产商,大幅加仓中游品牌商。超额收益方面,年初至今中游品牌商超额收益达0.1%。

3

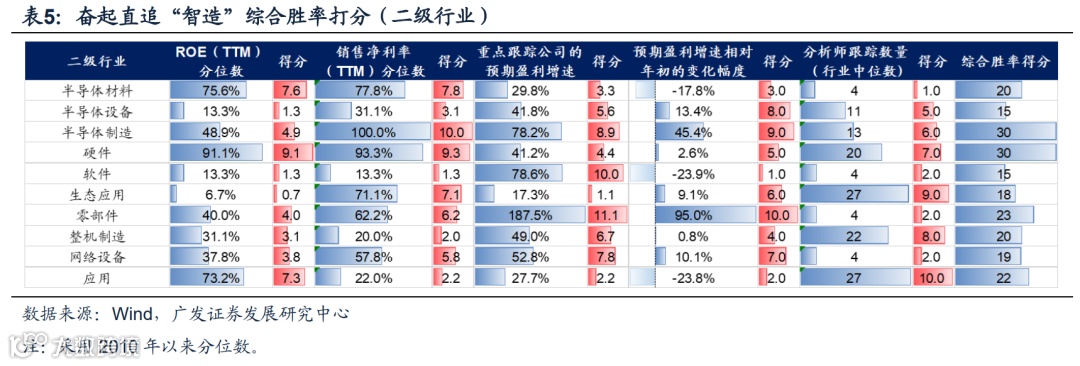

“五维度”纵览奋起直追“智造”3.1 “智造”方向胜率确定,赔率有所上升

本周,“智造”方向中半导体、鸿蒙产业链估值相对高位,智能设备估值处于较低水平。盈利方面,高端制造发展政策牵引下,半导体利润率趋势性上升。基金持仓方面,半导体获2季度基金显著加仓,目前基金持仓处于高位。超额收益方面,年初至今半导体超额回报达28.9%,鸿蒙产业链超额回报达-10.1%,智能设备超额回报达-1.1%。以下是奋起直追“智造”10个二级细分投资领域的估值/盈利/基金持仓/超额收益情况表——

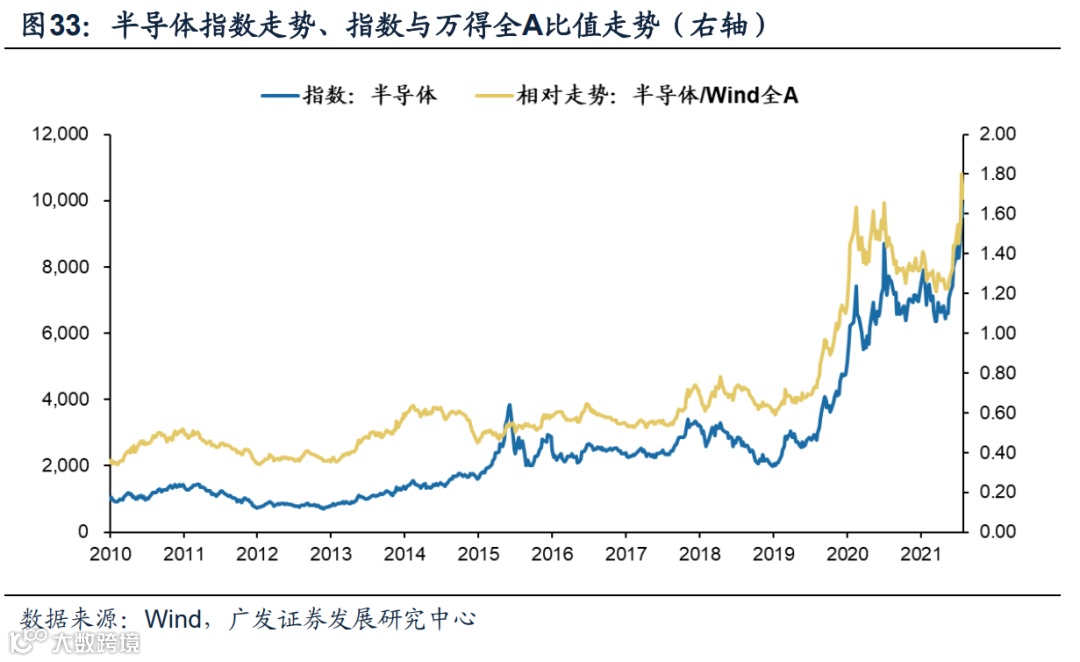

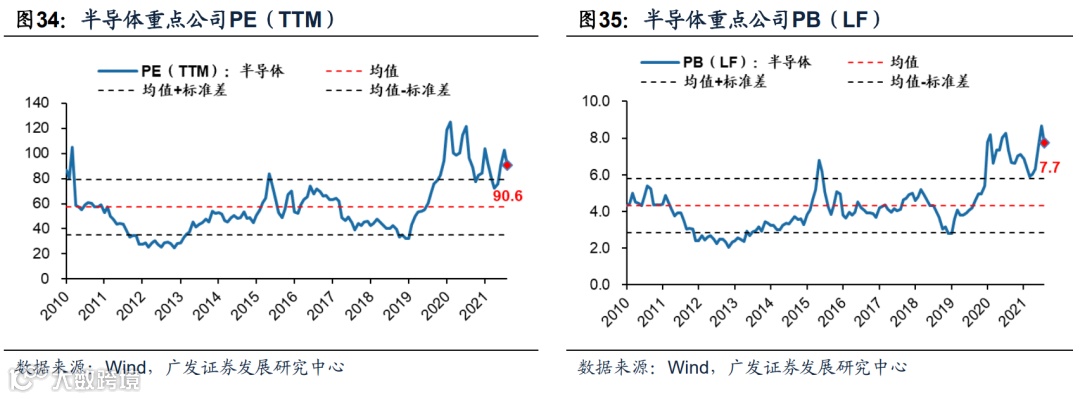

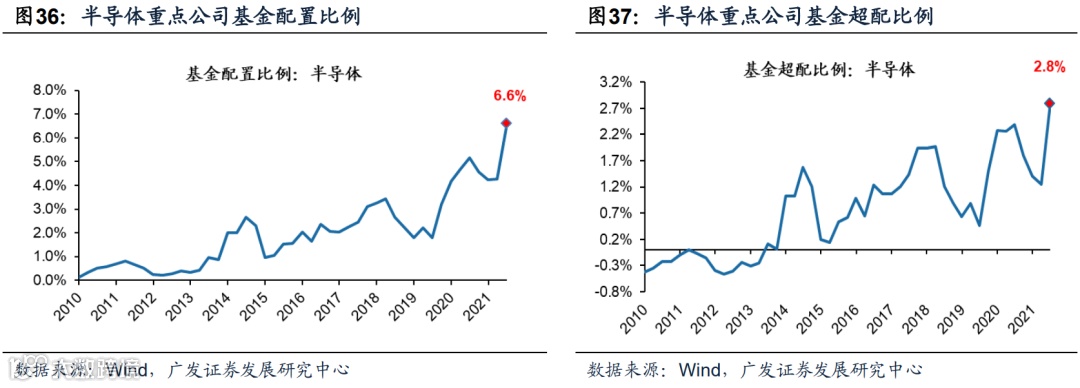

3.2 半导体:政策驱动利润率拾级而上,2季度基金显著加仓

半导体产业估值相对高位,但PE(TTM)已由上周93.7倍下降到本周90.6倍。盈利方面,在高端制造政策驱动下,半导体行业利润率持续性抬升,性价比上升。基金持仓方面,仓位较重的半导体产业仍获得2季度基金显著加仓。超额收益方面,年初至今半导体产业超额回报达28.9%,其中半导体设备超额收益达59.3%。

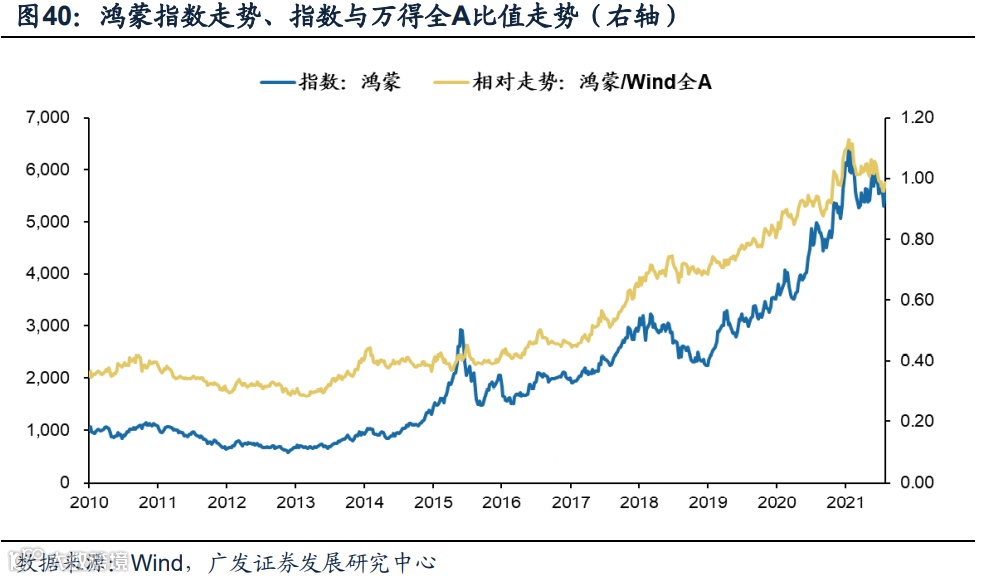

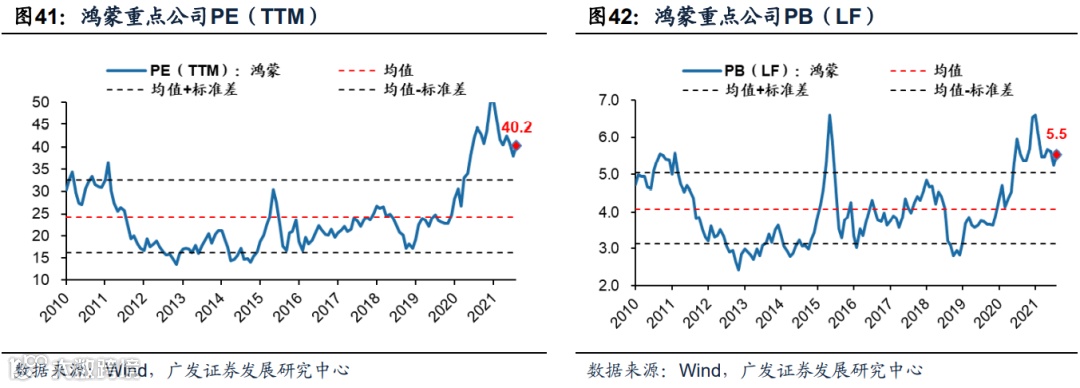

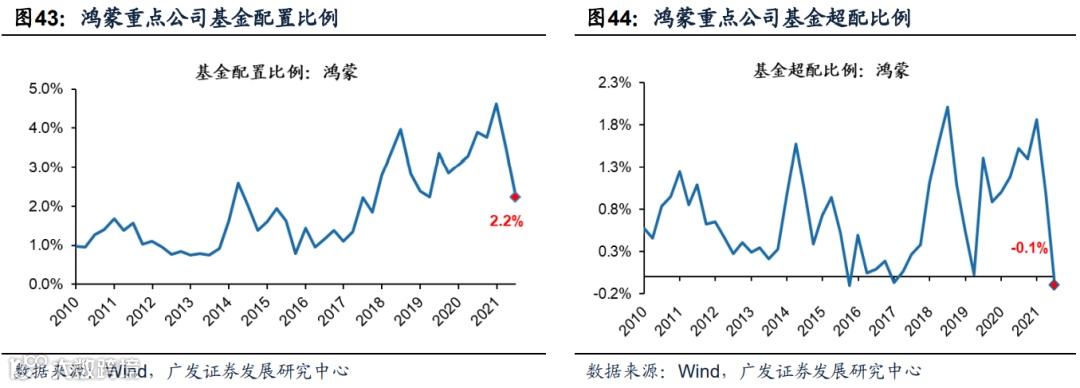

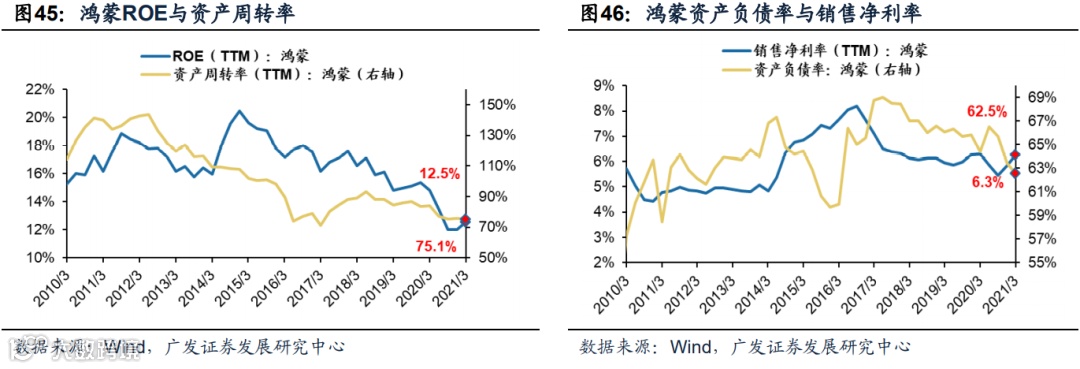

3.3 鸿蒙:技术突破改善盈利弹性

鸿蒙产业估值水平较高,PE(TTM)由上周40.5倍下降到本周40.2倍。盈利方面,凭借技术突破,鸿蒙产业盈利不断改善。基金持仓方面,2季度基金减仓鸿蒙产业,二级细分领域中仅软件仓位上升。超额收益方面,鸿蒙产业链年初至今收跌-10.1%,但二级细分领域中硬件和软件超额收益分别收获17.5%、22.0%。

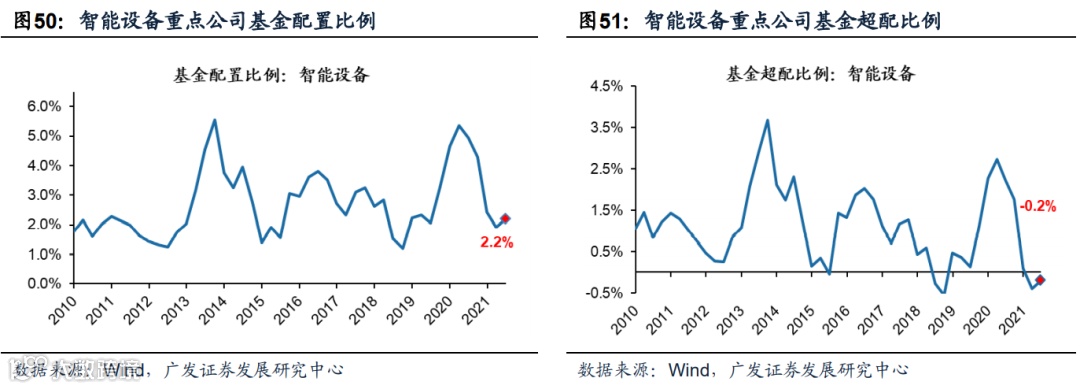

3.4 智能设备(游戏传媒):上游零部件盈利性强,超跌机会显现

智能设备产业估值处于低位,PE(TTM)由上周32.3倍下降到本周29.2倍。盈利方面,智能设备二级细分领域中上游整机制造盈利性较强,可关注超跌机会。基金持仓方面,基金逐渐减持智能设备产业。超额回报方面,年初至今智能设备收跌-1.1%。

4

“五维度”纵览弯道超车低碳4.1 “低碳”方向胜率确定,赛道热度持续,赔率下降

本周,“低碳”方向中新能源汽车估值相对高位,光伏产业链估值相对新能源汽车低位。盈利方面,凭借全球领先技术叠加“碳中和”政策加速,新能源汽车和光伏产业链整体利润率持续抬升。基金持仓方面,新能源汽车、光伏产业链皆获2季度基金显著加仓,目前较高的基金仓位反映机构投资者偏好“低碳”投资方向。超额收益方面,年初至今新能源汽车超额回报达57.2%,光伏产业链超额回报达60.3%。以下是弯道超车“低碳”12个二级细分投资领域的估值/盈利/基金持仓/超额收益情况表——

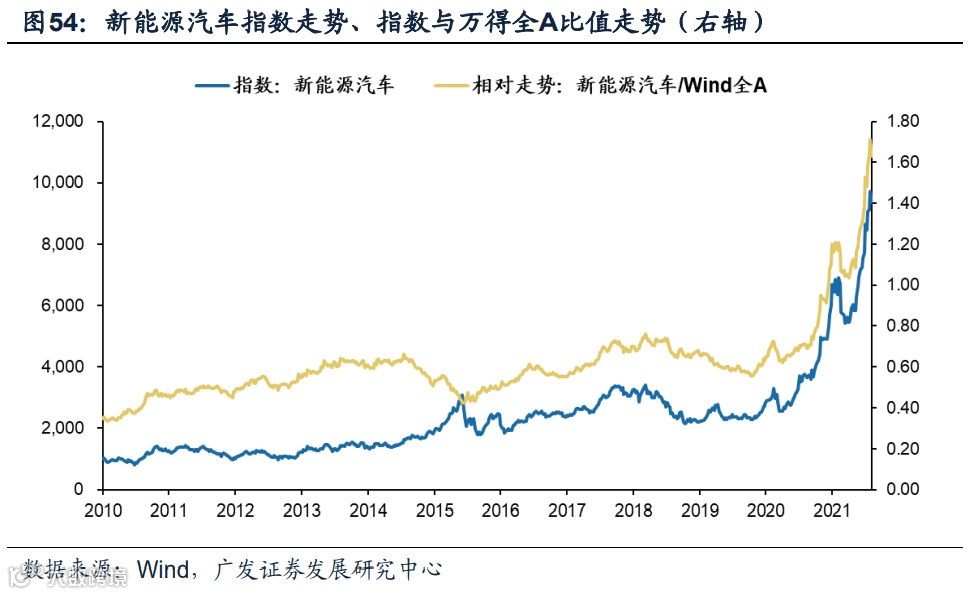

4.2 新能源汽车:基金持续布局,年初至今超额收益显著

新能源汽车估值相对高位,但PE(TTM)由上周72.5倍上升到本周74.3倍。盈利方面,依靠技术积累与成本双优势,新能源汽车利润维持高位。基金持仓方面,目前新能源汽车仓位较重,2季度基金持续加仓。超额收益方面,年初至今新能源汽车超额收益达57.2%,二级细分领域中上游锂矿、稀土超额收益分别收获145.8%,196.4%。

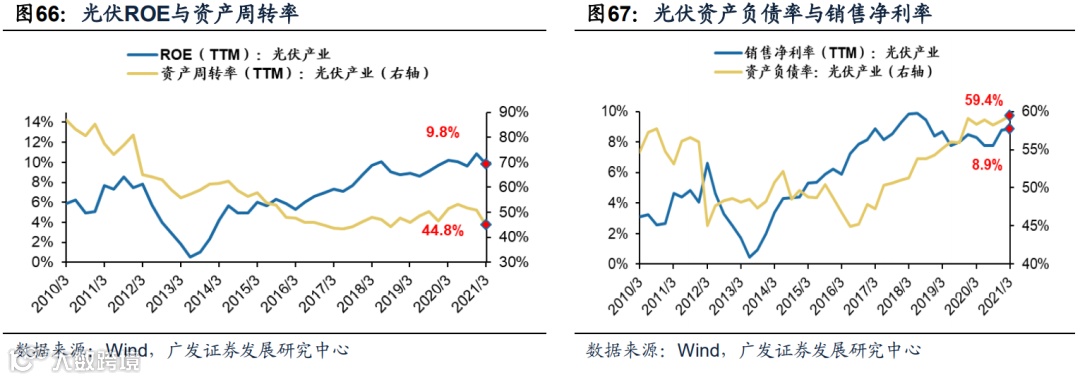

4.3 光伏:盈利能力持续抬升,估值适中

光伏产业链估值处于中等水平,PE(TTM)由上周63.2倍上升到本周63.5倍。盈利方面,凭借全球领先技术叠加“碳中和”政策加速,光伏产业链盈利能力强,利润率持续抬升。基金持仓方面,2季度基金加仓光伏产业链,目前仓位较重。超额收益方面,年初至今光伏产业链超额收益达60.3%。

5

风险提示