本文作者:

中国本土免税消费行业需求旺盛

中国免税行业发展水平较低,潜在成长空间较大。一方面,中国经济飞速发展,居民收入不断提高,带动了消费升级;另一方面,越来越多年轻人成为消费主力军,促进了消费观念转变。在“买得起”与“想要买”双重因素的叠加下,中国的免税消费需求不断增加。

由于国内免税行业起步晚和发展慢,得不到满足的免税消费需求只能寻求外部释放的渠道。世界免税协会(TFWA)数据显示,2019年中国人消费了全球40%的免税品,其中只有8%来自中国免税市场。

海南将成为免税消费回流的重要承接地

海南具有作为离岛旅游消费的潜质。一方面,海南气候条件和地理位置优越,可同时发展旅游业、航空业和免税业,比单一的免税更具持续发展的潜力;另一方面,海南正致力于打造成为自由贸易港,具有良好宽松的政策环境,2020年7月实行的离岛免税政策加速了海南免税业的发展。美兰空港(以下简称公司)将成为直接受益者。

公司产能瓶颈问题将被解决

海南能否顺利承接中国旺盛的免税消费需求的关键在于海口美兰国际机场(以下简称:美兰机场)的旅客吞吐量。美兰机场一期原设计旅客吞吐量为1000万人,实际最大旅客吞吐量为2000万,从2017年到2019年美兰机场持续超负荷运行,导致旅客吞吐量同比增长持续放缓甚至于2019年出现零增长。早在2015年开建的二期航站楼若投入运营,可将旅客吞吐量扩大到3500万人次,最大吞吐量也可达4500万人次。

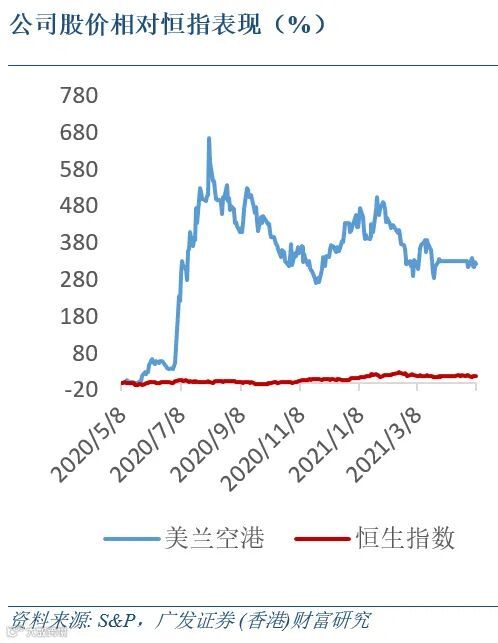

目前股价估值未能完全反应公司未来成长性

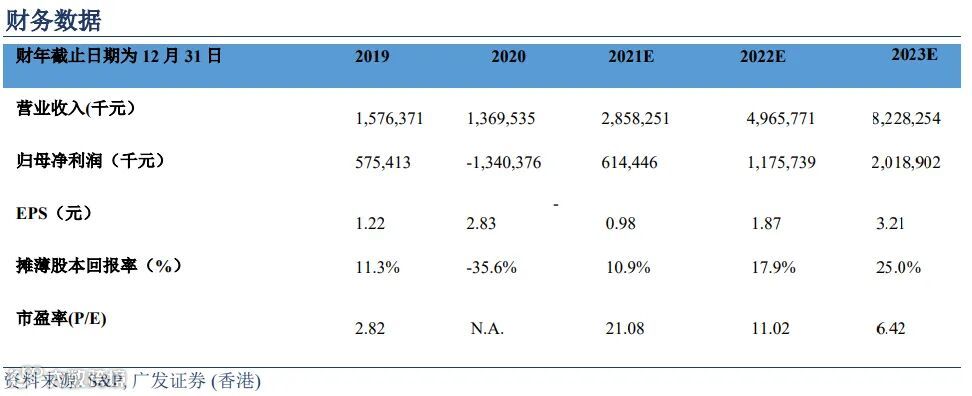

根据以上假设,我们预计2021-2023年,公司归母净利润将分别增长-145.8%、91.3%和71.7%至6.1亿元、11.8亿元和20.2亿元,EPS将分别增长-134.6%、91.3%和71.7%至0.98元、1.87元和3.21元。估值方面,综合考虑公司的成长性、业务周期性和财务状况,我们分别给予2021-2023年合理市盈率倍数25、20和15倍,对应得出2022合理股价为HKD 46.7,潜在升幅空间为40.2%。

进入正文

公司介绍

公司(0357.HK)成立于2000年并于2002年在香港主板上市,曾用名有瑞港集团、航基股份、海航基础和美兰机场。

公司位于海南省海口市,主要经营海口美兰国际机场内的航空及非航空业务。航空业务包括提供航站楼设施、地勤服务以及旅客服务;非航空业务则包括出租海口美兰国际机场的商业及零售铺位、机场相关业务特许经营、广告位、停车场、货物处理及出售消费品。

投资要点

中国本土免税消费需求旺盛

中国免税行业发展水平较低,潜在成长空间较大。一方面,中国经济飞速发展,居民收入不断提高,带动了消费升级;另一方面,越来越多年轻人成为消费主力军,促进了消费观念转变。在“买得起”与“想要买”双重因素的叠加下,中国的免税消费需求不断增加。

由于国内免税行业起步晚和发展慢,得不到满足的免税消费需求只能寻求外部释放的渠道。世界免税协会(TFWA)数据显示,2019年中国人消费了全球40%的免税品,其中只有8%来自中国免税市场。中国中免作为国内最大的免税运营商,基本可以反映中国免税销售额情况,将其与全球免税消费额进行对比,可以看到虽然销售额占全球的比重持续提升,但仍不到10%,与中国旺盛的免税消费需求严重不匹配。

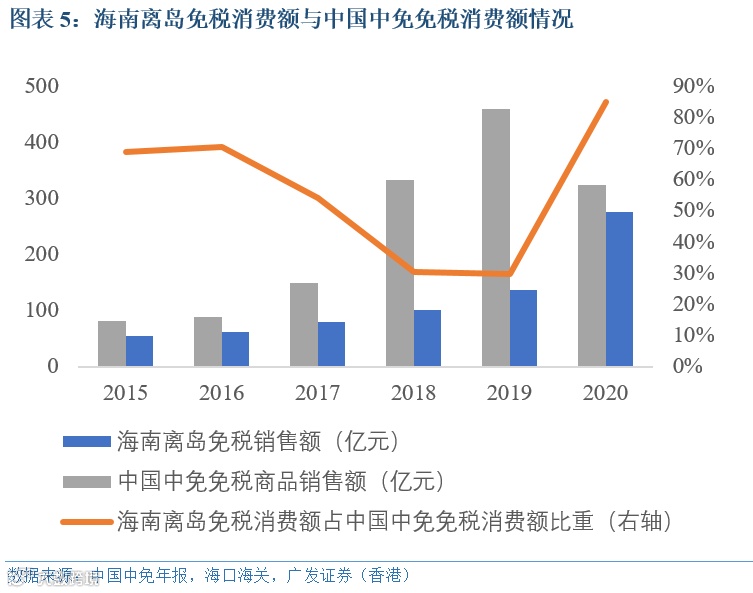

海南将成为免税消费回流的重要承接地

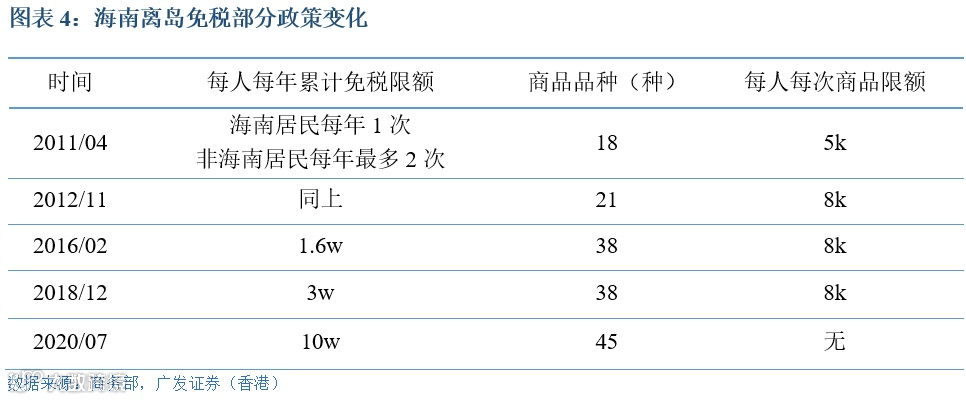

海南具有作为离岛旅游消费的潜质。一方面,海南气候条件和地理位置优越,可同时发展旅游业、航空业和免税业,三者是相辅相成的关系,比单一的免税更具持续发展的潜力;另一方面,海南正致力于打造成为自由贸易港,具有良好宽松的政策环境,2020年7月实行的离岛免税政策加速了海南免税业的发展。

同样地,将中国中免的免税消费额近似看成中国免税消费额,海南离岛免税额的占比维持在30%以上,2020年7月新离岛免税政策的实施更是使得比重从2019年的30%飙升至2020年的85%,这说明政策的引导作用强大以及国内消费者对海南免税商品的认可。

美兰空港产能瓶颈问题将被解决

海南能否顺利承接中国旺盛的免税消费需求的关键在于海口美兰国际机场(以下简称:美兰机场)的旅客吞吐量。美兰机场一期原设计旅客吞吐量为1000万人,实际最大旅客吞吐量为2000万,从2017年到2019年美兰机场持续超负荷运行,导致旅客吞吐量同比增长持续放缓甚至于2019年出现零增长。早在2015年开建的二期航站楼若投入运营,可将旅客吞吐量扩大到3500万人次,最大吞吐量也可达4500万人次,但该项目却面临着不断延期交付的窘境,美兰机场甚至于今年3月被海南省高级人民法院裁定破产重整。

收入同比增长不断下降的同时,美兰空港的资产负债率也居高不下。这主要是因为,为了解决二期扩建项目的资金问题,母公司海口美兰和美兰空港于2018年2月申请了为期20年的78亿元银团贷款,截止2020年12月,海口美兰和美兰空港已分别累计提取32.4亿元和19.4亿元。由于海口美兰发生违约且资不抵债,美兰空港面临着提前偿还已提取贷款本息的风险以及作为共同借款人承担连带偿还责任偿还海口美兰已提取且已发生违约的贷款本息的风险。另一方面,关联方海航集团屡次发生债务危机,导致公司大量资产被用于担保,进而降低其偿债能力。

尽管美兰空港当前的经营和财务状况复杂,但从年报可以看出公司对于债务问题持积极态度,也正在尝试通过协商、请求豁免、分期偿还等方式缓和债务压力,后期随着海南省国资委的介入和政策的持续推进,美兰机场二期项目的完工交付将更加有所保障,进而推动公司收入重新恢复增长。根据海口江东新区规划,美兰机场还为三期和远期建设预留了空间,长远来看更具发展潜力。

从国家政策来看,海南的定位是要成为提升本土消费以及应对常年旅游收入逆差的角色,而其中免税消费市场的争夺是一个切入点。地理上,我们选取对美兰机场产生明显直接竞争的四大机场作为可比标的:浦东机场,香港机场,仁川机场以及樟宜机场。

过去五年来,四大对标机场平均年飞机起降架次为37.1万架次,其中,浦东机场以46.4万架次居四个机场之首,香港机场次之。2020年,受疫情影响,航空业遭重挫,年平均飞机起降架次降至19万架次,不足16-19年平均水平的50%。由于国内疫情得到一定控制,国内旅游业的逐步恢复,浦东机场2020年飞机起降架次为32.6万架次,居同类机场之首。

从五年间增长的情况来看,其飞机起降架次总数在2017以及2018年维持年均3.5%的中低水平增长,由于2019年香港机场以及樟宜机场在飞机起降架次数量出现小幅度下降,飞机起降架次总数年增长率下降至0.7%,2020年四机场飞机起降总架次年增长率跌至-55.7%,与其总量架次变化相一致。在四个对标机场中,仁川机场16-19年飞机起降架次年增长率高于其余三个机场,年均增长率为6%。在疫情影响下,除浦东机场外,其余机场飞机起降架次年增长率降至-60%以上,浦东机场降幅仅为36.4%。

旅客吞吐量上,2016-2020年同类机场年均旅客吞吐量为5765.1万人次。在2016-2019年间,香港机场旅客吞吐人次最高,平均为7239.9万人次。受疫情影响,2020年四个机场的旅客吞吐量均出现了大幅度的下降,平均仅为16-19年间平均水平的23%。各机场旅客吞吐量人次增长情况上,其总量增速变化趋势与飞机起降架次一致,数值上高于飞机起降架次情况,16-19年平均旅客总人次增长率为4.3%,20年旅客总人次降幅达78.0%。各机场间增速对比上,仁川机场增速在16-19年间为四机场中最高,香港机场2019以及2020旅客吞吐量年增长率均为负。

货运方面,四机场近五年来年均货邮吞吐量为330.9万吨。增速上,自2017年实现9.2%的增长后增速逐年下降,2019以及2020年货邮吞吐量总数增速分别降至-5.5%以及-5.3%。香港机场货邮吞吐量最大,16年来年均货邮吞吐量为477.2万吨,浦东机场次之,为367.1万吨;樟宜机场货邮吞吐量最小,仅为196.0吨。相对而言,疫情对货邮吞吐量的影响较小,各机场平均降幅仅为6.7%,其降幅受樟宜机场-23.4%的年增长率贡献较大,浦东机场以及仁川机场货轮吞吐量相比2019年出现了1.4%以及2.1%的增长。

综合比较对标机场的业务情况,目前美兰空港与对标机场有一定差距,随着机场二期等工程的建设,运输能力的增强,从业务增长量来看,具有增长的基础。

机场收入方面,对标机场2016-2019财年年均收入为135.2亿元人民币,总收入年均增长率为8%,低于美兰机场营收增长速度,其中2017年各机场总收入增速为17.3%,增速较快。由于除浦东机场外,其余机场财年结束于次年的3月31日2019财年收入数据受疫情影响出现一定缩减。在各机场中,浦东机场各年的营收额排名第四,年均收入仅88.2亿元人民币,其余机场年均收入均高于100亿元人民币,但其在这四年间平均收入增长率为16.3%,增长速度快。而香港机场18和19两年营收均出现负增长,年均增速仅为-0.8%。受机场体量影响,美兰机场相应财年年均收入仅为13.9亿元,与其余机场相比存在相当大的增长空间。

对比各项业务的收入分布,航空业务收入金额上呈现增长态势,收入占比得到一定的提升,从2016财年的38.5%提升至2019财年的40.4%,年均收入则由41.3亿元人民币提升至50.5亿元人民币。除浦东机场在该业务收入占比出现由2016年的50.5%下降至2020年的40.1%外,其余机场此项收入占比均得到了提升。在该业务上,美兰机场情况与浦东机场相似,均出现下降,二者下降幅度相似,但美兰机场该部分收入占比高于浦东机场。与亚太地区主要国际机场对比发现,美兰机场航空性业务占比偏高。

各家机场特许权以及租金收入情况各机场情况较为分化。浦东机场除商业餐饮服务收入年均占比为37.9%,处于上升通道,从16年的30.1%提升至19年的49.9%,由于20年航空业务的收缩,该部分收入下降至29.5%。香港机场该部分收入额由2016财年的101.5亿元下降至2019财年的76.9亿元,相应地,该部分收入占比在16-19年内由63.7%下降至51.0%。樟宜机场该部分收入总量出现增长,由2016财年的56.6亿元提升至2019财年的75.8亿元,占比上出现小幅度地下降,由51%下降至48%。美兰机场特许服务收入以及租金收入以及金额占比低于对标机场的水平,随着未来免税业务的扩大,该部分收入存在增长空间。

比较美兰机场以及对标机场的规模,各机场2020年平均航站楼运营面积为74.5万平方米,其在建/升级工程结束后,平均面积可达90.7万平方米。其中,浦东机场运营航站楼面积在四个对标机场中排名最大,新建设的卫星楼已于2019年投入使用。目前,美兰机场站前综合体面积小于对标机场的平均水平,大于樟宜机场但小于香港机场(虽然二期工程的落地以及开放,但站前综合体面积排名情况维持不变)。

航点数量上,樟宜机场辐射国家以及航点数量最多,是亚太地区重要交通枢纽。航点分布上,浦东机场国内外航班分布较为平均,香港机场内地航点仅为40个,以国际航班为主。目前美兰机场国内航点占79.9%,在国际化程度上要低于四个对标机场,随着海南的进一步开放,该情况会得到一定的改善。

在综合考虑美兰机场对标机场规模、国内免税市场扩大这一趋势后,我们把关注点放在对标机场国内游客免税消费的转化上。

在亚太地区,机场免税消费额在2019年末高达224.6亿美元,亚太地区免税消费总额为4249.3亿美元,亚太地区机场免税销售额占亚太地区总消费额的52.9%,中国游客海外免税购物额占其中的42.4%,占比较高,机场免税购物模式具有一定优势。该部分人群相比于国内免税消费群体8%的亚太消费份额,购买力较高。综合考虑出行成本以及签证办理等因素,美兰机场在吸引这部分潜在消费群体中具有优势。

除浦东机场外,其余机场的中国游客约占20%,浦东机场在疫情发生前约占50%。除仁川机场2016-2017年受中韩关系恶化中国游客下降外,其余机场情况相对稳定。美兰机场国内游客占比高达95%,面向免税消费者主要为国内游客。

四大对标机场中中国游客人次总数在2019年为7265万。该群体将是公司努力争夺的市场,而最终能够吸引多少群体回流短期取决于全球疫情的进展(美兰机场事实上受益于目前的世界隔离政策)和免税政策红利释放的效果,长期仍取决于海南作为一个旅游目的地的相对吸引力。我们认为,美兰机场对于该群里的转换率的提升将会是一个漫长而缓慢的过程。不过,考虑到该群体的体量(超过7000万)和美兰机场平均旅客吞吐量以及二期工程建成后可容纳人次,即便转化率较低,也会对美兰机场客流量增长起到较大的促进作用。

目前美兰机场免税购物渗透率已由2016年末的4.2%提升至2020年中的6.0%,客单价也由2016年末的1889元提升至2020年的3317元,免税消费发展迅速。上述潜在回流群体中,按2020年6%的渗透率计算,会带来庞大的免税购物群体。

对比国内美兰机场以及浦东机场的免税消费情况,浦东机场日上免税店在2018-2020年平均营业收入为人民币131.1亿元,年均增长率为18%。其中免税商品销售额占集团在1819年未受疫情影响的情况下占总收入95%以上,其营业收入可近似看作免税消费额。与其相比,受机场规模以及吞吐量限制,美兰机场免税销售额仅为浦东机场日上免税店的14%,随着海南免税消费的增长,该部分消费群体回流带来的消费力会对美兰机场免税销售额的提升起到促进作用。

我们的盈利预测基于以下几个重要的假设:

公司完成破产重整并持续经营;

海南旅游业于2021年恢复至2019年情况;

公司经营情况于2021年恢复至2019年情况,客流量在22-23年增长率分别为25%和20%;

美兰机场免税购物渗透率于21-23年分别为7%,8%和9%;

公司特许服务收入客单价于21-23年增长率分别为58%,46%和37%;

公司免税购物提点率于21-23年均为20%。

根据以上假设,我们预计2021-2023年,公司归母净利润将分别增长-145.8%、91.3%和71.7%至6.1亿元、11.8亿元和20.2亿元,EPS将分别增长-134.6%、91.3%和71.7%至0.98元、1.87元和3.21元。

估值方面,综合考虑公司的成长性、业务周期性和财务状况,我们分别给予2021-2023年合理市盈率倍数30、25和20倍,对应得出2022合理股价为HKD56.1,潜在升幅空间为126.9%。

我们的重要假设即构成主要风险:

公司未能完成破产重整并持续经营;

海南旅游业未能于2021年恢复至2019年情况;

公司经营情况未能于2021年恢复至2019年情况,客流量在22-23年增长率分别低于25%和20%;

美兰机场免税购物渗透率于21-23年分别低于7%,8%和9%;

公司特许服务收入客单价于21-23年增长率分别分别58%,46%和37%;

公司免税购物提点率于21-23年均低于20%。

财富研究部为广发证券(香港)经纪有限公司经纪业务属下的部门,而非隶属股票研究部。本文件应被视为市场营销传播文件,而非股票研究部的投资研究。本文件并未根据香港证券及期货事务监察委员会持牌人或注册人操守准则第16章<<分析员>>而编制。本文件不应被解作向收件人提出购买或出售任何投资或其他特定产品的招揽或要约。本文件仅供在香港分发。

本文件有关证券之内容由从事证券及期货条例(香港法例第571章)中第一类(证券交易)及第四类(就证券提供意见)受规管活动之持牌法团–广发证券(香港)经纪有限公司(“广发证券(香港)”)分发。本文件仅供我们的客户使用。本文件所提到的证券或不能在某些司法管辖区出售。在香港以外的国家/地区(特别是美国本土)分发本文件是绝对禁止的。本文件并非独立,不应被依赖作为对本文件主题的公正或客观评价。利益冲突可能会发生。本文件所载之资料和意见乃根据我们认为可靠的目前已公开的信息,惟广发证券(香港)并不就此等内容之准确性、完整性或正确性作出明示或默示之保证,亦不就其准确性或完整性承担任何责任。本文件反映策略师于发出本文件当日的观点及见解,广发证券(香港)可发出其他与本文件所载信息不一致及/或有不同结论的材料。本文件内表达之所有意见均可在不作另行通知之下作出更改。本文件纯粹用作提供信息,当中对任何公司或其证券之描述均并非旨在提供完整之描述,而本文件亦不应被解作为提供明示或默示的买入或沽出投资产品的要约。广发证券(香港)及其关联公司或任何其董事、雇员或代理人不对因使用本文件的内容而导致