“北上资金全透视数据库”

请洽广发策略团队韦冀星或对口销售!

报告摘要

● 11月份北上资金继续流入

流量:北上资金11月份净流入227亿元,连续十四个月保持净流入。自20年10月起北上资金连续十四月大幅净流入,总流入规模达4794亿元。北上资金11月份净流入227亿元,与10月份净流入333亿元相比流入幅度有所下降。21年前十一个月北上资金累计净流入规模3431亿元,为2015年以来同期净流入规模最高值。

交易量:11月份北上资金日均交易额从1169亿元下降至1044亿元,交易占比环比下降约1.03个百分点。

存量:11月份北上资金持股规模相比10月份下降约1%,持股占A股比重与10月份相比下行约0.3个百分点。

● 行业层面:外资增持电子与消费行业

流量:从绝对规模来看,11月份北上资金行业总体净流入。净流入前五行业为电子、化工、食品饮料、休闲服务、医药生物。净流出前五行业为家用电器、交通运输、银行、公用事业、非银金融。从相对规模来看,11月份北上资金净流入相对占比前五名行业是休闲服务(4.79‰)、商业贸易(1.95‰)、农林牧渔(1.38‰)、钢铁(0.83‰)、化工(0.82‰)。

存量-行业配置:11月末北上资金持股前五行业分别为电气设备、食品饮料、医药生物、电子、银行。和10月份的前五行业相比,第四名由银行变成了电子,第五名由电子变成了银行。

存量-行业影响力:北上资金在家电的持股占自由流通市值之比约为18.38%,相比10月份的19.17%有所下降。

● 个股层面分析:详见正式外发报告。

● 风险提示:海外经济和政策的不确定性、国内经济增长超预期、中美关系不确定性。

报告正文

一、整体层面:11月北上资金继续流入

1.1 流量:11月份北上资金继续流入

北上资金11月份净流入227亿元,连续十四个月保持净流入。自20年10月起北上资金连续十四月大幅净流入,总流入规模达4794亿元。北上资金11月份净流入227亿元,与10月份净流入333亿元相比流入幅度有所下降。

21年前十一个月北上资金累计净流入规模3431亿元,与20年同期净流入1516亿元相比流入量大幅提升。

1.2 交易量:北上资金11月交易规模下降,交易占比环比下降

11月份北上资金日均交易额从1169亿元下降至1044亿元,交易占比环比下降约 1.03个百分点。在11月份A股日交易额上升的背景下,北上资金交易额反向下降,北上资金日均交易额从10月份的1169亿元下降至1044亿元,同时全部A股日均交易额由10240亿元上升至11176亿元;11月北上资金日均交易额占全部A股日均交易额比重[1]为4.67%,相比10月份的5.71%下降约1.03个百分点。

[1] 注:按惯例北上资金交易额为双边口径,A股交易额为单边口径,计算交易占比时已统一为双边口径。

1.3 存量:北上资金持股规模下降,持股占比下行

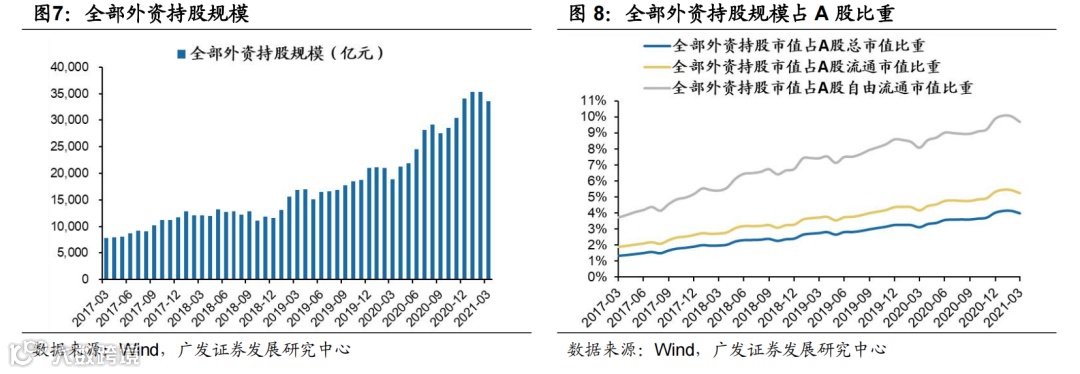

11月份北上资金持股规模相比10月份下降约1%,持股占A股比重与10月份相比下降约0.3个百分点。11月北上资金持股规模下降的主要原因在于所持股票下跌。11月沪深300收跌1.56%,北上资金持股规模较大的家用电器、银行等行业均有不同幅度的下跌。北上持股规模由10月末的26332亿元下降至11月末的25954亿元,下降约1.43%。北上资金持股规模下降的同时,其持股占比同步下降,总市值口径下,11月末北上资金持股占比为2.75%,相对于10月末的2.88%下降0.13个百分点。全部外资主要包括北上资金和QFII/RQFII,以全部外资口径来看,截至21年3月末,全部外资持股市值占A股总市值比重已达4.00%。

截至21年3月末,全部外资持股中北上资金占比近七成,QFII/RQFII占比约三成。全部外资主要包括北上资金和QFII/RQFII。因央行口径的全部外资持股数据只更新至21年3月末,此处以21年3月末数据为基准。21年3月末全部外资持股规模约为3.36万亿元,其中70%为北上资金,30%为QFII/RQFII,北上资金占据主导。

二、行业层面:外资增持电子与消费行业

2.1 流量:外资增持电子与消费行业

11 月份北上资金行业总体净流入。净流入前五行业为电子、化工、食品饮料、 休闲服务、医药生物。净流出前五行业为家用电器、交通运输、银行、公用事业、 非银金融。

10 月电子行业流入幅度居前,其中电气设备、计算机分别净流入116亿元和33.5亿元,居净流入行业第一、六名。消费行业中,食品饮料获得较大幅度外资增持,分别净流入77.8亿元,居净流入行业第二名。周期行业中,汽车获得较大幅度外资增持,净流入38.82亿元,居净流入行业第四名。而非银金融行业大幅净流出62.2亿元,位居净流出行业第一。

从相对视角看,11 月份北上资金净流入相对占比靠前行业休闲服务、商业贸易、农林牧渔、钢铁、化工。我们采用该行业北上资金净流入规模与该行业自由流通市值之比来衡量相对占比。11月份北上资金净流入相对占比前五名行业是休闲服务(4.79‰)、商业贸易(1.95‰)、农林牧渔(1.38‰)、钢铁(0.83‰)、化工(0.82‰).

21年前十一个月累计净流入前五行业为电气设备、化工、银行、医药生物、电子。净流出前五行业为食品饮料、国防军工、房地产、汽车、商业贸易。其中电气设备行业自2020年 4 月份至2021年6月份稳步净流入,7月份首次净流出后,8-11月份恢复净流入,21年累计净流入864.29亿元。

代表性行业中,电气设备行业11月净流入8.17亿元,自2020年4月至2021年6月稳步净流入,20Q4始流入幅度明显增加;银行行业11月净流出11.82亿元,自20年10月至21年6月持续净流入,21年7月首次呈现净流出。

2.2 存量:北上资金行业配置——制造最高,金融较低

11月末北上资金持股前五行业分别为电气设备、食品饮料、医药生物、电子、 银行。和10月份的前五行业相比,第四名由银行变成了电子,第五名由电子变成了银行。将北上资金持股视为一个整体,其中电气设备行业北上资金持股规模达到 3872 亿元,行业配置比例为 14.62%,相比10月末的14.03%有所提升,位居行业第一。行业配置比例后五行业分别为纺织服装、商业贸易、综合、国防军工、建筑装饰。

2.3 存量:北上资金在消费板块的行业影响力相对较高

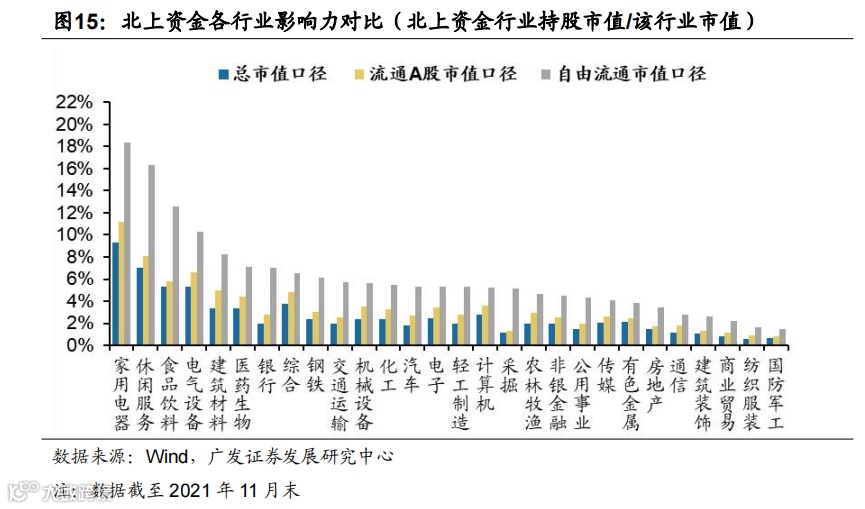

截至11月末,自由流通市值口径下北上资金行业影响力最大的五个行业分别是家用电器、休闲服务、食品饮料、电气设备和建筑材料,与10月相比,排名没有变化。用某行业北上资金持仓市值占该行业市值之比表征北上资金影响力,其中市值包括总市值、流通A股市值和自由流通市值三个口径。按自由流通市值口径,北上资金行业影响力最大行业是家电,北上资金在家电的持股占自由流通市值之比约为18.38%,相比10月份的19.17%有所下降。北上资金影响力较小的行业是国防军工、 纺织服装、商业贸易、建筑装饰、通信等,其北上资金持股占自由流通市值之比均在3%以下。

代表性行业中,11月份北上资金对家用电器影响力下降、对休闲服务影响力下降。北上资金持股规模占家电行业自由流通市值比重由19.17%下降至18.38%,该比例在各行业中仍保持首位。休闲服务行业该比重则是由原来的16.90%下降至16.29%,依然保持北上资金影响力第二大行业。

三、个股层面:重仓股集中度上升

详见正式外发报告

4

风险提示1.海外经济和政策的不确定性

2.国内经济增长超预期

3.中美关系不确定