(说明:周报的数据均来自于Wind和Bloomberg。数据截止2023年2月14日。本报告中,上周指2023年2月6日-2023年2月10日的五个交易日;本周指2023年2月13日-2023年2月14日两个交易日)

● 全球大类资产表现跟踪

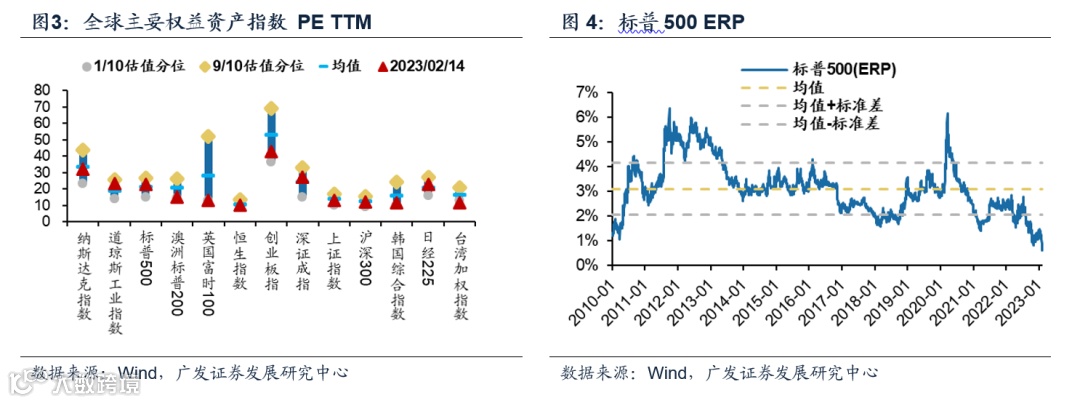

本周(2023.2.13-2.14)大类资产表现: 权益>债券>商品;上周大类资产表现:原油>美元>权益。本周(23.2.13-2.14)全球权益资产普涨,美股>A股>港股;上周全球权益资产普跌,A股>美股>港股。本周(2023.2.13-2.14)大宗商品表现分化,能源>化工品>金属;上周大宗商品表现分化,能源>农产品>金属。本周(2023.2.13-2.14)美元指数小幅下跌,主要国家货币相对美元升值;上周美元指数上涨,主要国家货币相对美元贬值。本周(23.2.13-2.14)美债长短端利率均抬升;上周美债长短端利率均抬升。本周(2023.2.13-2.14)Markit iBoxx中资美元债券净价指数下跌,细分项普遍下跌。

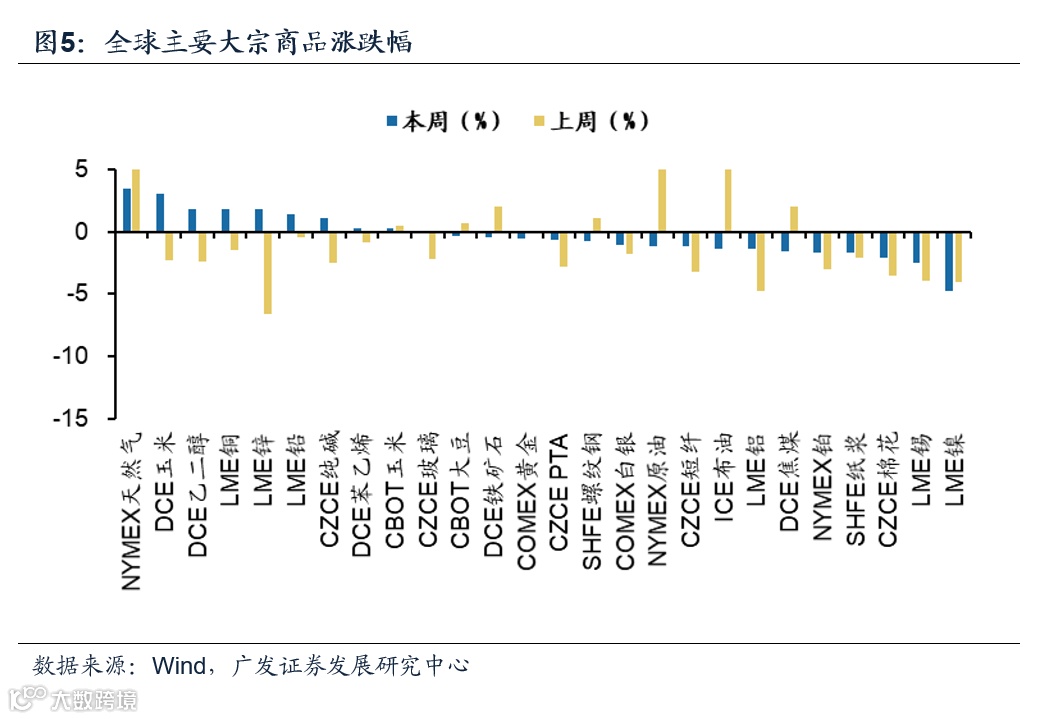

22年6月以来,美国进入量价配合的紧缩阶段,但存量流动性仍充裕,隔夜逆回购使用量仍在历史极高水平。上周以来,延续紧缩交易,美债利率上行,实际利率显著上行。花旗中国意外指数较上周上调,美国&欧洲意外指数均较上周下调。美元流动性持续改善,上周以来美国LIBOR-OIS利差、美国FRA-OIS利差持续收窄;上周以来美国信用利差小幅走阔。最近一周以来(23.2.8-23.2.14期间),ETF资金流入排名前三的国家/地区分别是美国、欧洲地区、瑞士,分别流入45.55亿、6.86亿、5.85亿美元;ETF资金流出排名前三的国家/地区分别是中国大陆、德国、日本,分别流出18.16亿、1.07亿、0.79亿美元。

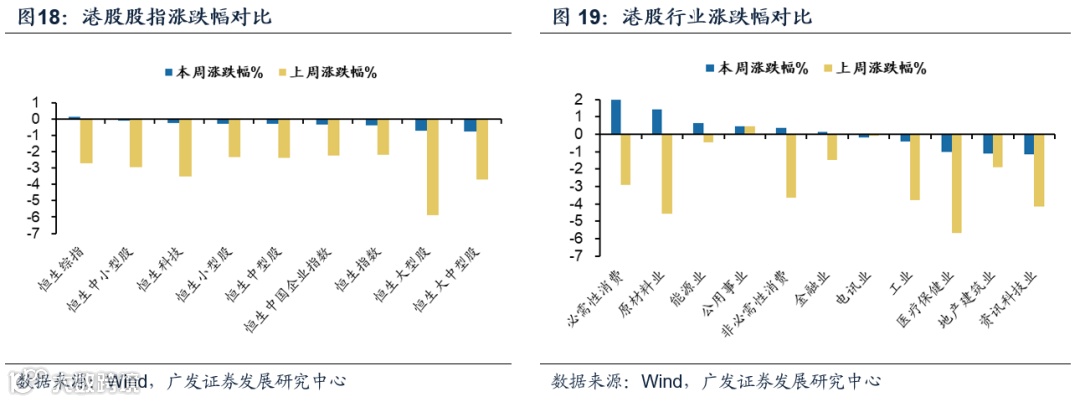

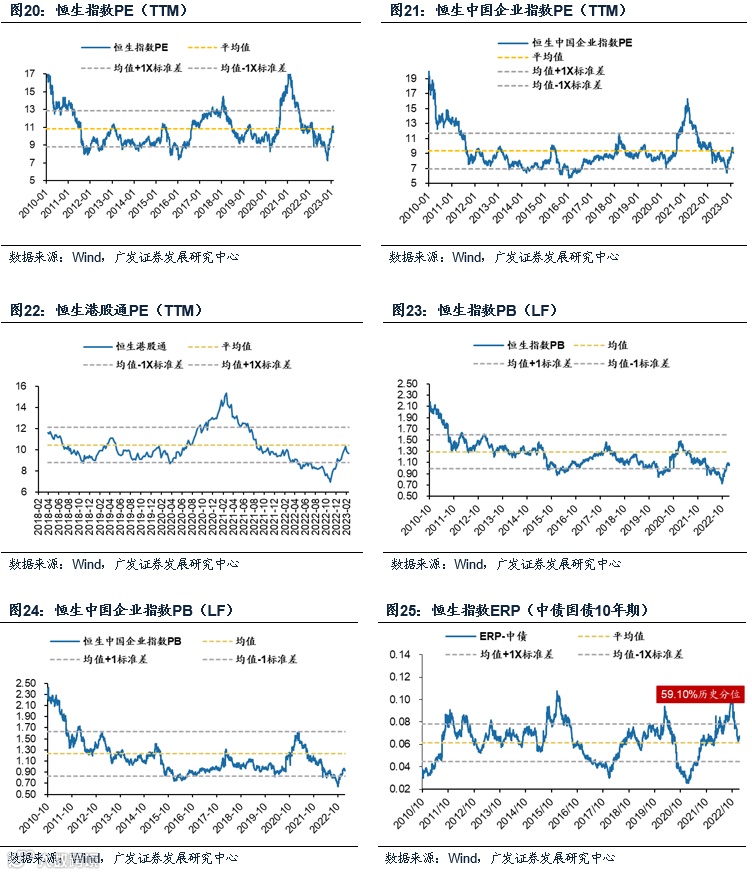

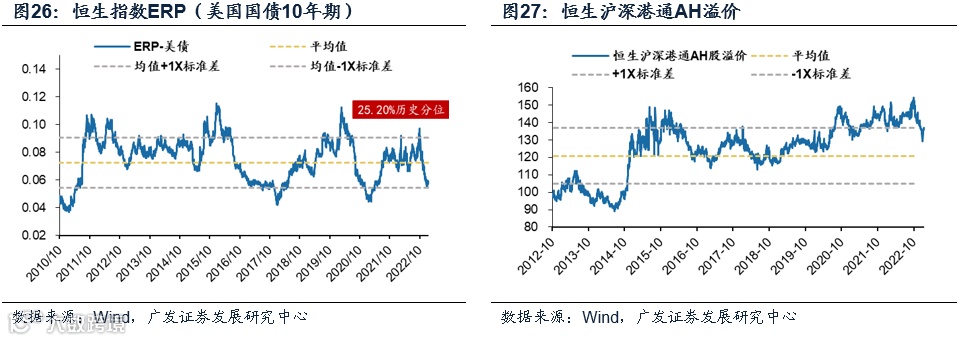

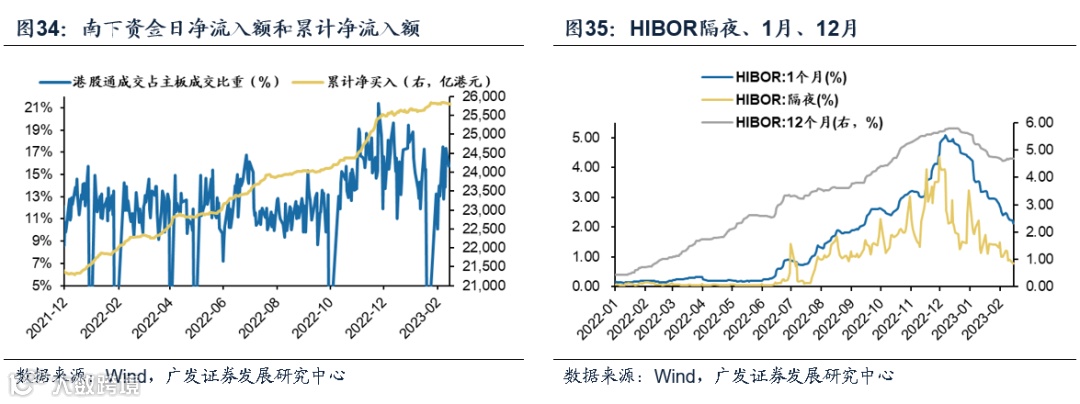

本周(23.2.13-23.2.14)港股整体下跌,恒生科技收跌 0.22%,恒生指数收跌0.36%。恒生指数PE(TTM)从上周10.42倍下降至10.39倍,恒生指数PB(LF)从上周1.050倍下降至1.047倍,股权风险溢价指数从节前6.69%上升至本周6.73%,沪深港股通AH溢价从上周136.85上升至本周137.03。投资情绪方面,CBOE报18.9%,较上周下降;恒指换手率均值为15.47%,较上周上升。本周南下资金累计净流出5.80亿港元,成交额占港股成交日均比15.29%。

全球疫情控制存在反复,全球经济下行超预期。海外政策及加息节奏不确定,中国货币及财政政策的出台时间及形式存在不确定。

1.1 全球主要大类资产

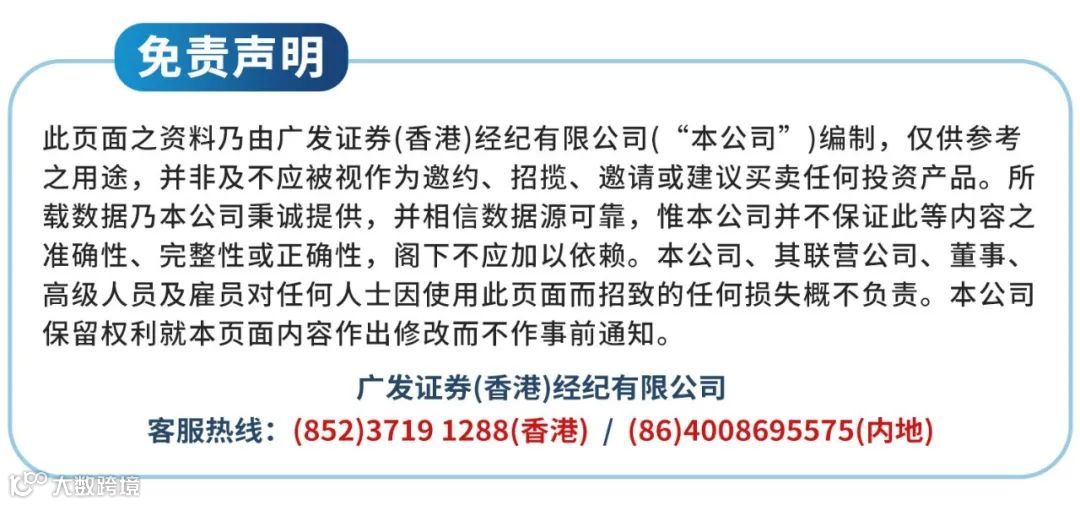

1.2 全球主要权益资产

1.3 全球主要大宗商品

1.4 全球主要货币汇率

1.5 全球主要国家债券收益率

1.6 中资美元债券净价指数

二、全球流动性跟踪

3.1 港股市场表现概况

3.2 港股市场估值概况

3.3 港股投资者情绪概况

3.4 港股流动性和资金概况

四、风险提示

2023.02.10【广发策略戴康】四大视角把握港股牛市“位置感”——港股“战略机遇”系列之九

2023.02.04【广发策略戴康】大涨过后,AH 股怎么比较? —— 港股 “ 战略机遇 ” 系列之八

2023.01.18【广发策略戴康】人民币升值下,港股如何做配置?——港股“战略机遇”系列之七

2023.01.11 【广发策略戴康】香江水暖多少度?——港股“战略机遇”系列之六

2023.01.06 【广发策略戴康】“扩内需”引领港股牛市二阶段 ——港股“战略机遇”系列之五

2022.12.07 【广发策略戴康】为何“港股买成长,A股买价值”?——“破晓”系列之五

2022.12.06 【广发策略戴康】港股牛市“徘徊期”如何配置?——港股“战略机遇”系列之三

2022.11.29 【广发策略】AH股“破晓”进行时——AH股市场策略快评

2022.11.18 【广发策略戴康】港股“牛市"三阶段—港股“战略机遇”系列之二

2022.11.13 重要【广发策略戴康】港股“天亮了”—港股“战略机遇”系列之一

本报告信息

对外发布日期:2023年2月15日

分析师:

戴康:SAC 执证号:S0260517120004,SFC CE No. BOA313