● 引言:我们自22.11.10领衔全市场call港股牛市(详参22.11.10《破晓,AH股光明就在前方》、22.11.13《港股“天亮了”》、22.11.18《港股“牛市”三阶段》、22.12.19《港股估值&景气扫描:给点阳光就灿烂》、23.1.6《“扩内需”引领港股牛市二阶段》)。近期港股迎来回调,我们对于市场的关切做了总结和展望(详参23.2.9《四大视角把握港股牛市“位置感”》、23.2.22《港股牛回头的原因和展望》)。

● 回顾22Q4至今港股行情,赔率/胜率框架解释力强。22/11至23/01反弹是高赔率下迎来胜率改善的契机,23/02至今港股回调是赔率空间压缩后胜率后劲不足,美债收益率反弹主导。站在当下,怎么看港股赔率/胜率?

引言

当前港股的赔率空间已经凸显

1. 恒指远期PE已回落至很少逗留的均值-1STD以下;

2. 指示全球风险溢价的MSCI world指数30D累计涨幅回落至中性偏低水平;

3. 恒指股价动量已显著回归接近历史波动区间下限。

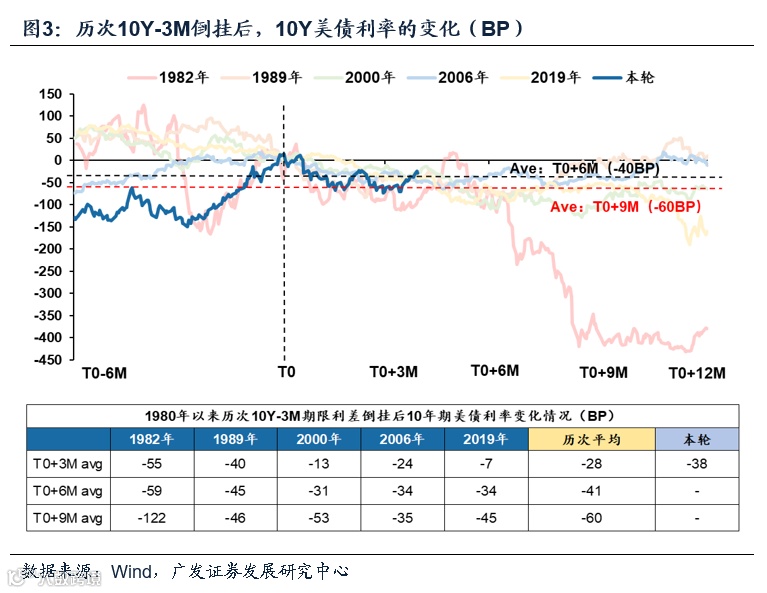

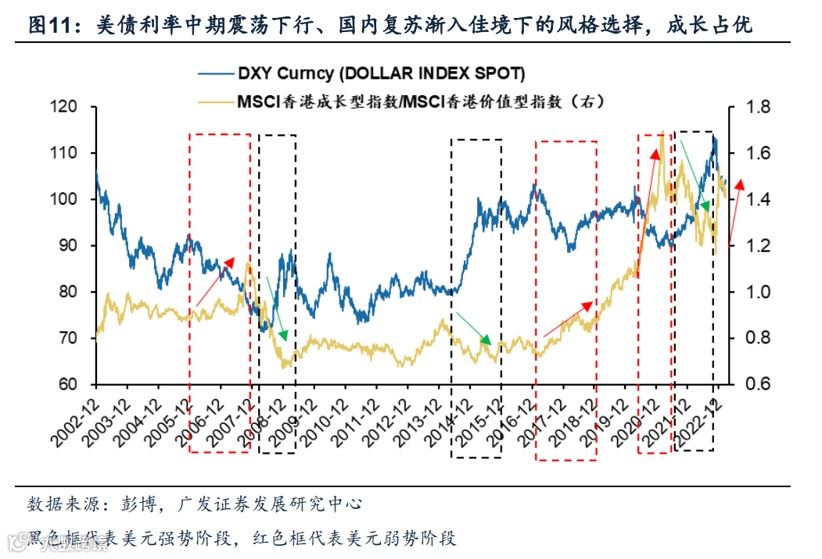

作为本轮港股回调的核心因素,10Y美债利率已升至3.9%,我们判断去年四季度10Y美债利率4.3%是本轮的顶,未来1到2个季度我们预期其波动中枢是3.5%附近,其作为风险因素的讨论可以适度淡化。

当联储政策利率高于长端利率,意味着联储的利率已经处于限制级水平,对经济形成抑制性力量;1980年以来10Y-3M期限利差倒挂后,美债利率无一例外没有再创新高。

根据80年代以来的规律,10Y/3M倒挂后未来9个月美债平均下行60bp,这一统计特征指向未来1-2季度10Y美债利率波动中枢预计3.5%附近。

被动去库—>中期主动补库,盈利/股价动能逐渐增强。目前仍在这一进程的初期。

基于胜率改善的方向——美债利率中期震荡走弱、国内复苏渐入佳境,仍是三支箭占优,背后逻辑是外资基于资产比价配置EM,买入一揽子beta资产包,这个过程成长仍占优。

三支箭方向:(1)扩大有效需求:地产竣工链(家电/家具);(2)扩内需“消费优先”&“消费升级”:可选消费(黄金珠宝/服饰/免税)、必选消费(啤酒/超市)、医疗保健(医疗服务/器械/创新药);(3)扩内需“重建”&“发展”:互联网平台经济。

2023.02.22【广发策略戴康】港股牛回头的原因和展望——港股“战略机遇”系列之十

2023.02.10【广发策略戴康】四大视角把握港股牛市“位置感”——港股“战略机遇”系列之九

2023.02.04【广发策略戴康】大涨过后,AH 股怎么比较? —— 港股 “ 战略机遇 ” 系列之八

2023.01.18【广发策略戴康】人民币升值下,港股如何做配置?——港股“战略机遇”系列之七

2023.01.11 【广发策略戴康】香江水暖多少度?——港股“战略机遇”系列之六

2023.01.06 【广发策略戴康】“扩内需”引领港股牛市二阶段 ——港股“战略机遇”系列之五

2022.12.07 【广发策略戴康】为何“港股买成长,A股买价值”?——“破晓”系列之五

2022.12.06 【广发策略戴康】港股牛市“徘徊期”如何配置?——港股“战略机遇”系列之三

2022.11.29 【广发策略】AH股“破晓”进行时——AH股市场策略快评

2022.11.18 【广发策略戴康】港股“牛市"三阶段—港股“战略机遇”系列之二

2022.11.13 重要【广发策略戴康】港股“天亮了”—港股“战略机遇”系列之一

本报告信息

对外发布日期:2023年2月23日

分析师:

戴康:SAC 执证号:S0260517120004,SFC CE No. BOA313

吴迪:SAC执证号:S0260523020001