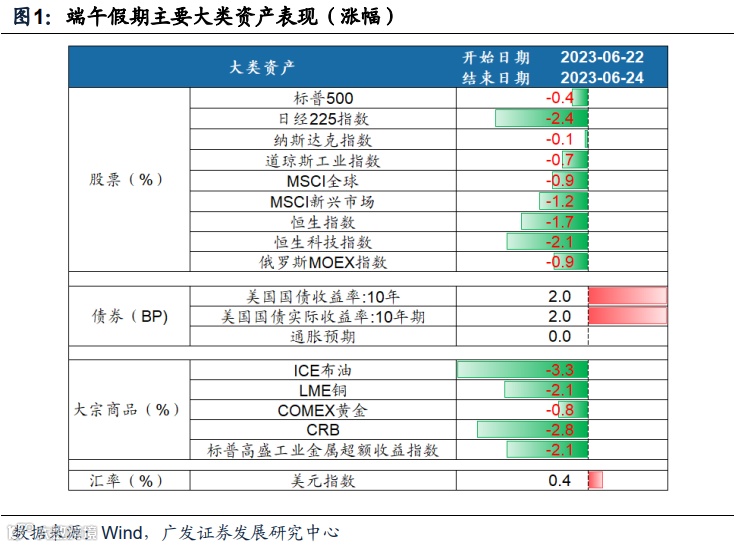

●23年中期策略报告:新一轮投资范式,拥抱确定性!A股研判维持23年修复市判断,当前处于新一轮投资范式转变初期:无风险利率下行、风险偏好降低,配置更加追逐“确定性溢价”。

● 阶段性战术上稳增长预期仍在前半段,但需要在新投资范式下思考本轮稳增长周期的“同与不同”。1. 以历史上典型的“政策感知→效果确认”稳增长周期来看,本轮稳增长预期博弈或处于前半段;2. 本轮政策力度与形态尚存显著不确定性,全球新一轮投资范式共振下,稳增长线索应当基于“高股息/低杠杆/低估值”等确定性因子进行优选。当前在稳增长潜在受益方向中综合评分居前为:家电(厨卫电器/照明设备/白电)、汽车(商用车)等。

● 当下“新范式”并不会因为“稳增长预期升温”而逆转,本质在于内外两大不确定性短期难以逆转,当下A股仍处于新范式的初期。1. 外部不确定在于逆全球化浪潮:局部缓和不等同于根本逆转,俄乌冲突后逆全球化趋势加剧。2. 内部中国居民和企业部门的资产负债表修复存在不确定:一方面是面临全球decoupling外部制约、及内部转型压力,“企业端结构性变化→居民收入预期不稳定→边际消费倾向低”;另一方面本轮稳增长面临着更为明显的上市公司杠杆率高位回落、居民消费倾向持续低位的问题,政策力度与形式尚存不确定性,这意味着在全球decoupling下扭转企业/居民信心或更具挑战

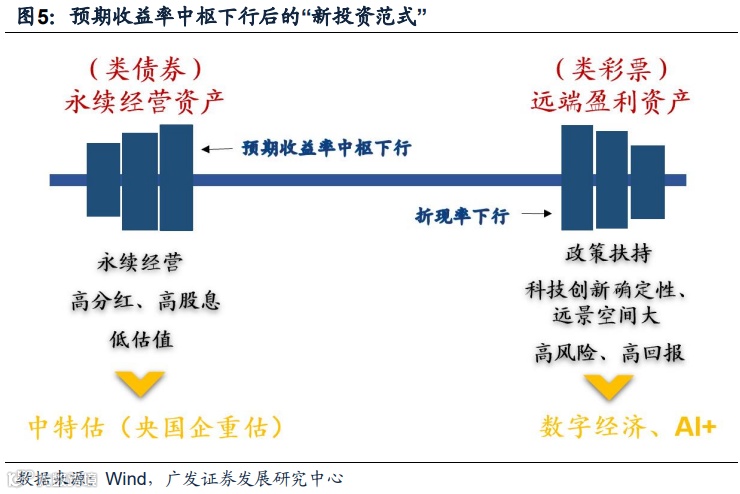

● 新一轮投资范式下“杠铃策略”仍是最佳应对,90年代日本可以提供部分借鉴。1. 90年代日本也面临两大不确定性:国际关系恶化+资产负债表衰退,期间资产价格表现印证“杠铃策略”—高股息/低杠杆/低估值资产+科技行业跑赢;2.中国与日本深度的资产负债表衰退虽有不同,但由于当前中国面临的两大不确定性是中期变量,“杠铃策略”仍是最优选:远端盈利资产(数字经济AI+)&永续经营资产(中特估)。

● 行业配置:新范式下聚焦确定性资产,择优稳增长同样需要置于新范式框架之下。(1)科技奇点确定性:数字经济AI+:光模块、AI芯片、游戏、广告营销;(2)永续经营确定性:“中特估-央国企重估”,低估值&高股息率&高自由现金流因子筛选油气开采、电力、炼化;(3)高股息/低杠杆/低估值三因子择优稳增长:家电(厨卫电器/照明设备/白电)、汽车(商用车);(4)港股天亮了,港股配置“确定性溢价+成长类期权”:AI+(互联网巨头/AI服务器/通信主设备商)、央国企重估(电力/通信运营商/建筑)、精选必需消费(啤酒);广义流动性敏感成长(创新药/器械/黄金)。

● 风险提示:疫情控制反复,全球经济下行超预期,海外不确定性等。

报告正文

一核心观点速递

(一)中期策略报告《新投资范式:拥抱确定性!》提出:23年A股“修复市”判断不变,更值得重视的是新一轮投资范式的起点。我们6月3日发布23年中期策略展望《新投资范式:拥抱确定性!》,核心观点:1. 俄乌冲突后全球脱钩不确定性上升,全球股市呈现相似特征即切向安全性资产;A股同样处于新一轮投资范式转变的初期:无风险利率下行、风险偏好降低,配置更加追逐“确定性溢价”;2. 大类资产:美债利率下、大宗商品弱、股市正回报。A股研判:23年修复市判断,下半年驱动力看分母端(中国宽货币稳信用兑现,美国转向宽松);3.行业配置:步入全球新一轮投资范式初期,在23年宏观复苏形态和政策力度与形式均存在显著不确定背景下,建议拥抱确定性资产,沿“杠铃策略”两端关注两大线索——类债券(低估值高股息高现金流永续经营“中特估”)+类彩票(远期确定性产业趋势数字经济AI+),前者为永续经营确定性(中特估五条线索),后者为科技奇点确定性。同时可以择优稳增长链条作为辅助配置。

(二)阶段性战术上稳增长预期仍在前半段,但需要在新投资范式下思考本轮稳增长周期的“同与不同”。

(三)上述稳增长择优框架的基本前提是,当下“新投资范式”并不会因为“稳增长预期升温”而逆转,本质在于:由外至内两大不确定性——逆全球化、资产负债表压力短期难以逆转,当下A股仍处于新范式的初期。

(四)基于上述A股处于新范式初期的基本判断,“杠铃策略”——远端盈利资产(数字经济AI+)&永续经营资产(中特估-央国企重估)仍是最佳应对,90年代日本可以提供部分借鉴。

(五)维持A股修复市判断,新范式下“杠铃策略”仍是最佳应对,择优稳增长同样需要置于新范式框架之下。A股继续“杠铃策略”,聚焦“远端盈利资产+永续经营资产”:(1)确定性资产之一:科技奇点确定性——数字经济AI+:上游算力如光模块、AI芯片;AI赋能提估值的环节,游戏/广告营销;(2)确定性资产之二:永续经营确定性——“中特估-央国企重估”,综合低估值&高股息率&高自由现金流因子优选,关注油气开采、电力、炼化;(3)新范式下择优稳增长线索:“高股息/低杠杆/低估值”三因子综合评分居前的家电(厨卫电器/照明设备/白电)、汽车(商用车)等。

二本周重要变化

(一)中观行业

1.下游需求

2.中游制造

3.上游资源

(二)股市特征

(三)流动性

(四)海外

(五)宏观

三

下周公布数据一览

四

风险提示

本报告信息

对外发布日期:2023年6月25日

分析师:

戴 康:SAC 执证号:S0260517120004,SFC CE No. BOA313

李学伟:SAC 执证号:S0260522070010

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。