华证ESG因子分析报告(四)|A股多行业有效因子

【摘要】

华证发债主体ESG评级与国内主流信用评级“和而不同”。华证发债主体ESG评级和国内主流信用评级的评级分布显示,有约69%的发债主体信用评级较高且ESG评级也较好,财务维度和非财务维度的两套评级结果具有比较高的一致性,但还仍有约16%的发债主体的信用评级较高,但ESG评级相对较低(CCC及以下),这类公司违约风险相对较高,需要给予特别关注。

华证发债主体ESG尾部风险具有较高的预警有效率。在华证指数和国内主流信用评级机构共同覆盖的2023年以来已发生违约的71家主体中,华证提前预警了42家,预警有效率为59%,高于国内主流信用评级机构(除中债资信)的23家和32%的预警有效率。

华证债券ESG数据于2023年3月正式对外发布,为了排除“上帝视角”的嫌疑,我们特别分析了华证发债主体ESG尾部风险对外发布后,华证债券ESG尾部风险对于首次出现违约的7家发债企业的预警情况。我们发现华证发债主体ESG尾部风险均做到了提前有效预警,提前预警时间的中位数为14个月。

▶ 1.华证发债主体ESG评级与国内主流信用评级“和而不同”

我们通过提取国内评级机构(除中债资信)口径在2023年12月31日的主体信用评级数据,发现两者共同覆盖了6488家发债主体。国内主流信用评级机构(除中债资信)和债券 ESG 评级数据关系图详见表1,需要注意的是,有1018家发债主体获得了较高信用评级,但ESG评级分布在“CCC”档及以下。

表1:国内主流信用评级机构(除中债资信)和华证债券ESG评级数据分布

数据来源:wind,华证指数。

数据来源:wind,华证指数。

对6488家发债主体,按照评级类型,分别将主体信用评级划分为3档、ESG评级划分为2档,也计算6个区间内的占比情况,得到表2。从表2中可以看出,主体信用评级在“AA及以上”的发债主体中有68.97%的发债主体其相应的ESG评级也较高,分布在“BBB~B”档位,但仍有15.69%的发债主体在获得“AA及以上”的信用评级的同时其ESG评级相对较低,应关注其可能存在的投资风险。

表2:国内主流信用评级机构(除中债资信)和债券 ESG 评级数据关系占比图

数据来源:wind,华证指数。

数据来源:wind,华证指数。

▶ 2.华证债券ESG尾部风险提前预警效果显著

华证债券ESG尾部风险数据是债券ESG评级体系的一个分支,由环境、社会和公司治理维度的17个负面指标构成了债券ESG尾部风险的五大来源:偿债能力,负面经营事件,股东行为,司法风险和财务可信度,用以揭示企业在可持续发展维度上的风险。一般地,在上述五个风险来源中,同时出现“双高”及以上,华证就会对其进行ESG风险警示,将其ESG尾部风险标记为“警告”或“严重警告”,意味着企业已面临较为严重的ESG风险。

2023年1月1日-2024年4月15日,国内债券市场发生违约或展期的共有71家发债主体。通过wind终端提取国内主流评级机构(除中债资信)过去四年(2020-2023)在华证债券ESG评级日(每年的0630和1231)的主体信用评级数据,来分析主流信用评级对发债主体违约风险的提前预警效果,并与华证债券ESG尾部风险评级预警效果进行对比。

Wind汇总后的国内主流信用评级结果汇集了多家国内主流的信用评级最新结果,具有较好的时效性,但权威性会有一些折扣。从Wind金融终端提取的“国内评级机构(除中债资信)主体信用评级”(简称国内主流信用评级)对于2023年1月1日-2024年4月15日,国内债券市场发生违约或展期的共有71家发债主体均有所覆盖。

我们分别分析债券ESG尾部风险数据和国内主流信用评级机构(除中债资信)是否对共同覆盖的这71家违约主体进行了违约风险提前预警,并计算预警有效率,其中:

预警有效率=(已提前预警风险的违约主体数量÷违约主体总数量)*100%

通过对71家违约主体逐一梳理,并分别比较发债主体违约时间和ESG风险类型调整时间、主体信用评级的变化时间来判断预警是否有效,整理数据得到表3,详细列示了各维度有效预警的数量及预警有效率。

表3:华证ESG尾部风险和国内主流信用评级对违约的预警效果统计

数据来源:wind,华证指数。

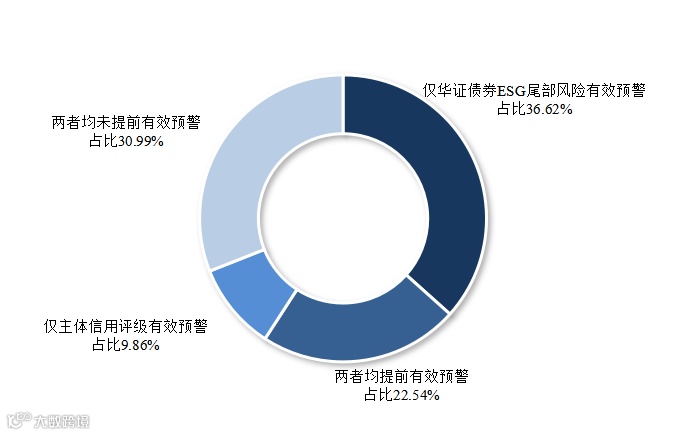

图1中更加直观地展示了债券 ESG 尾部风险预警有效性与主流信用评级预警有效性对比情况,其中两者均预警有效的发债主体数量占比为22.54%,两者均预警无效的发债主体数量占比为30.99%。值得注意的是,有36.62%的违约主体仅华证债券ESG尾部风险(主流信用评级预警无效)能够提前实现风险的有效预警,由此可见华证债券ESG尾部风险可以作为防范投资风险的有效补充。

图1:国内评级机构(除中债资信)主体信用评级预警有效性与债券 ESG 尾部风险预警有效性对比

考虑到从Wind金融终端提取的“国内评级机构(除中债资信)主体信用评级”时效性佳但权威度可能有所不足,我们也通过Wind金融终端提取某头部信用评级机构在过去四年(2020-2023)在华证债券ESG评级日(每年的0630和1231)的主体信用评级数据,对双方共同覆盖的25家发债主体违约主体进行了违约提前预警分析,也可以得出基本相同的结论。由此可见,华证债券ESG尾部风险可以作为防范投资风险的有效补充。

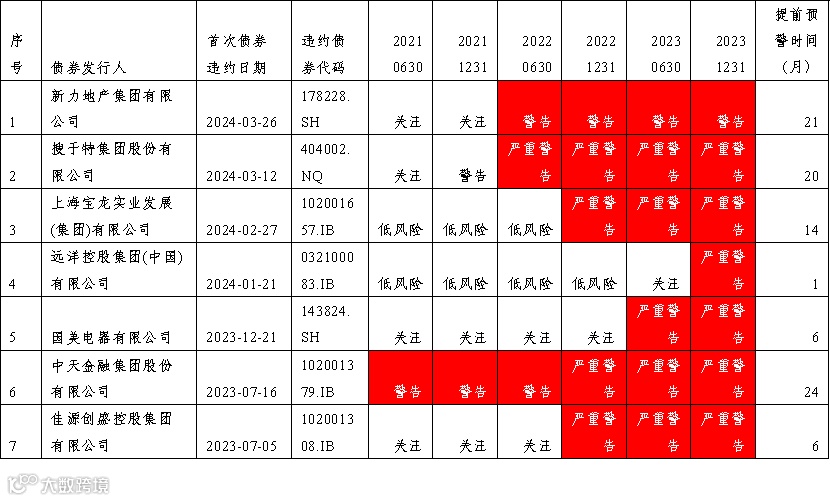

为更直观的对比华证债券ESG风险预警和国内主流信用评级风险预警的差别,选取了6家华证债券ESG尾部风险预警有效但主体信用评级预警无效的发债主体,并分析华证债券ESG风险预警有效的原因。

表4:华证债券ESG风险预警有效 & 主体信用评级预警无效示例

数据来源:wind,华证指数。

数据来源:wind,华证指数。

如表4所示,6家公司在2023年初至今均有违约债券,华证债券ESG尾部风险在债券违约前均进行了有效预警,但主体信用评级均未进行调整,即主体信用评级风险预警可能无效的情形。

▶ 3.华证债券ESG尾部风险是否存在“上帝视角”?

华证债券ESG评级体系于2023年3月首次对外公开发布,在此之后的发债主体ESG评级数据采用最新的数据在每年的0630和1231进行定期更新,数据更新截止日为评级日期。虽然华证ESG评级及尾部风险历史回溯数据没有使用来自未来的信息,但理论上还是存在站在“上帝视角”来做预测的可能性,为了排除此嫌疑,我们也分析了华证债券ESG评级体系首次对外公开发布后(2023年3月),市场上发生的发债主体首次违约事件。

通过wind提取2023年3月至2024年4月的首次违约发债主体,发现共有7家发债主体首次违约,统计发债主体ESG尾部风险类型(共6期),从表5中不难发现7家首次违约发债主体的发债主体ESG尾部风险类型均在首次违约日前都调整为了“严重警告”或“警告”,有力地说明了华证发债主体ESG尾部风险能够有效的提前预警违约风险的发生。

在预警时间方面,平均提前了大概1年(13个月)的时间进行了预警,最长是提前了2年预警,最短提前了1个月预警,中位数是14个月。考虑到每次评级数据的发布日期与评级日期存在约1个月的滞后,我们把第4家远洋控股集团(中国)有限公司进行排除,华证债券ESG尾部风险的提前预警效果更好。

表5:2023年3月至2024年3月首次违约企业及华证债券 ESG 尾部风险(共6期)类型变化

数据来源:wind,华证指数。

▶ 4.华证债券ESG尾部风险在违约预警方面的局限性

ESG评级及尾部风险虽然对于债券违约有较好的预警效果,但毕竟ESG评级主要是从非财务信息维度(也有少量财务信息)提供评价,与主要从财务角度进行的信用评级属于不同的视角,可以作为传统信用评级的有益补充,不可能越俎代庖替代信用评级,从概率上来说肯定有预警无效的情况。在20231231期发债主体ESG评级覆盖范围中,2023年1月1日至2024年4月15日期间共有71家发债主体违约或展期,华证债券ESG尾部风险数据提前对42家发债主体的违约风险给予了“警告”或“严重警告”类型,但仍有29家(约占40.8%)发债主体未提前预警到违约风险。

通过梳理29家违约主体的违约原因,发现主营业务涉及房地产相关的主体占比较多,且违约原因主要为因宏观经济环境、行业环境及融资环境叠加影响,公司流动性出现阶段性紧张,导致债券违约或展期。华证ESG尾部风险数据只是基于以非财务信息为主从可持续发展的角度对企业的风险进行揭示,并不能囊括企业违约的所有情形,这也是该尾部风险数据投资应用的一个局限性,具体情况需要结合宏观经济、行业情况、财务风险等多个维度进行综合分析判断。

上海华证指数信息服务有限公司(以下简称“华证指数”)成立于2017年,是一家专业从事指数与指数化投资和ESG评级与咨询的公司。华证ESG团队汇集监管机构、金融机构、可持续发展、碳中和等领域的优秀人才,拥有丰富的企业ESG评级与相关咨询经验。华证ESG评级覆盖上市公司、发债主体、非上市公司和境外企业,为客户提供ESG评级、ESG数据、ESG咨询和ESG投资等综合、全面的服务。华证指数已通过国际证监会组织(IOSCO)的《金融基准原则》鉴证,业务开展符合国际规范,结合中国实际,旗下多只指数获得证监会批准发行了公募基金产品。

本文件所载数据资料均来自第三方公开资料,仅供参考, 不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。上海华证指数信息服务有限公司不保证其准确性或完整性。对任何因直接或间接使用本文件或其中任何内容而造成的损失,本公司不承担任何法律责任。

本文件著作权归属于上海华证指数信息服务有限公司。未经本公司事先书面同意,任何人不得复制、转载、引用或将本文件的任何内容对外公布。

点击左下角 ”阅读原文“,或扫码 可进一步咨询。邮箱:esg@chindices.com