6月6日华领医药向港交所递交招股说明书,成为继歌礼后第二家申请港交所上市的生物科技公司,专注于新型糖尿病药品的研究开发。以下为安信国际整理的关于华领医药的招股书,供参考。

预计9月14日上市交易,筹资不超过9.72亿港元,上市后市值不超过97.6亿港元,保荐人为高盛和中信里昂。

1、公司介绍

专注于开发糖尿病创新药,目前在研项目Dorzagliatin在进行中国III期临床。

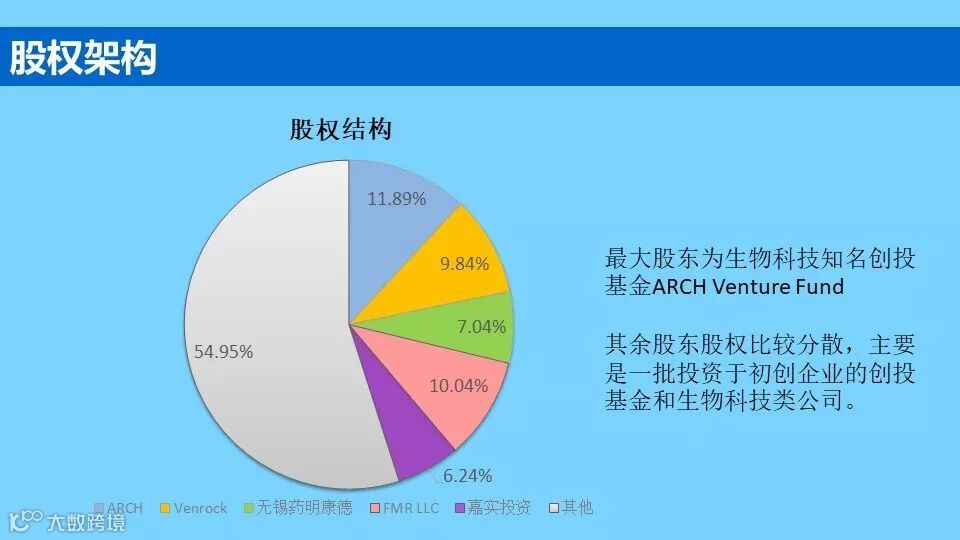

公司股东大多为创投基金及生物科技公司。

经历5轮融资,最后一轮融资的估值为6.24亿美元,上市后市值(取上限定价)12.43亿美元溢价99.2%。

2、行业概括

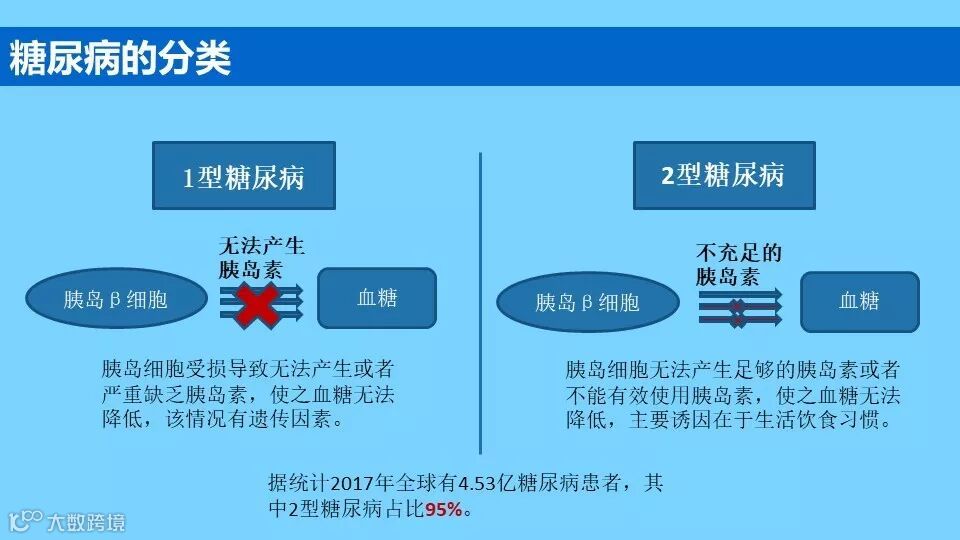

2型糖尿病是当前最主要的患病情形,占比达95%,主要由于长期的生活方式及饮食不规律诱导,倘若得不到及时治疗,会导致器官的损害及各种并发症,如视力降低、心血管疾病等。

目前中国是2型糖尿病患者最多的国家,2017年达1.2亿,预计2020年将有1.3亿患者且还有43%的患者未被确诊。

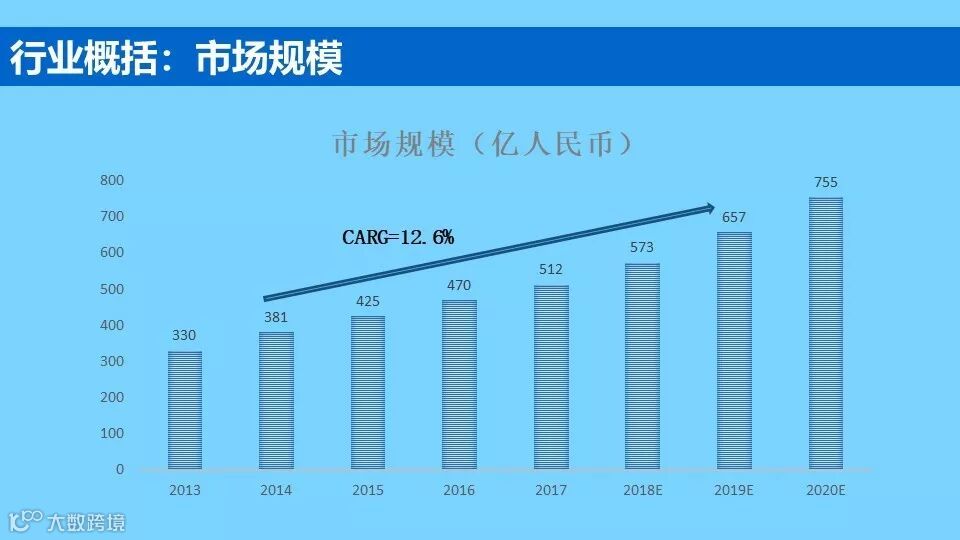

2017年国内糖尿病市场规模达512亿人民币,预计2020年将达到755亿,2013-2020年预计复合增速约12.6%,市场空间巨大。

行业的需求来源于不健康的生活方式,使得病患人群快速增长加上治疗方式的升级将会填满这块市场巨大的空间。

3、公司业务

目前糖尿病的主要治疗方式初期还是以降血糖药物为主,后期以胰岛素辅以其他药物的联合治疗,而维持血糖动态平衡的创新药(各类激动剂和抑制剂)应用的较少。

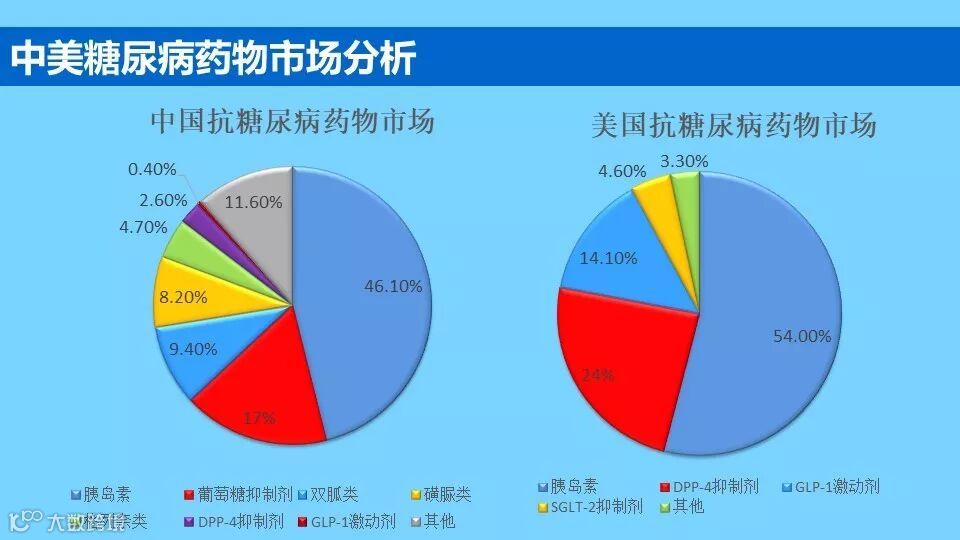

中国市场的抗糖尿病药以传统药物为主,因其价格相宜、降糖效果显着,在中国占有重大市场份额。

而美国则相反,药效更好的DPP-4、 GLP-1 及 SGLT-2抑制剂等创新药销售占比超过40%。

公司目前有7款在研产品,其中两款在进行三期临床,预计2019年下半年完成,2020年上市销售。

而Dorzagliatin的出现,解决了传统药物的“痛点”,该药能避免β细胞的恶化以及稳定血糖水平,与目前批准的2型糖尿病药物形成鲜明对比。

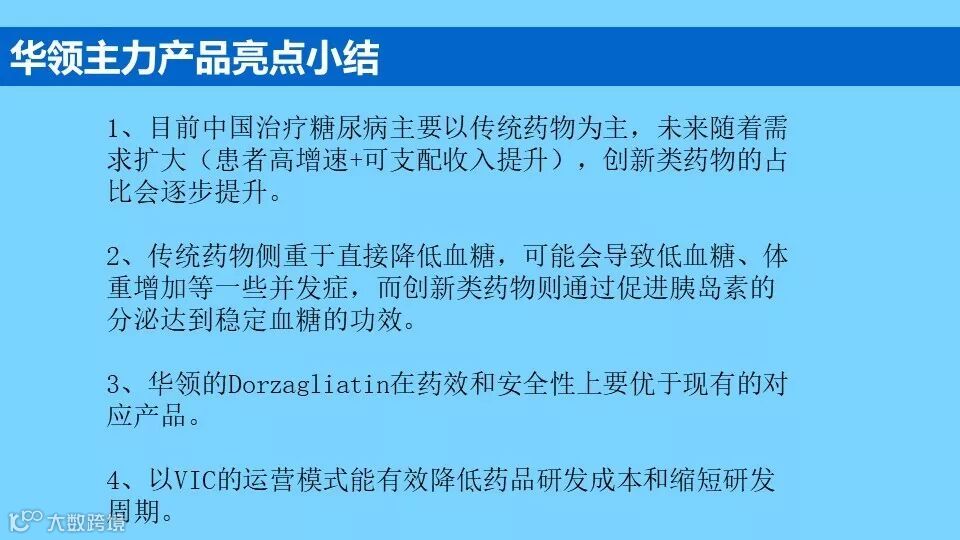

目前华领的产品在中国的临床研究进度保持领先。

从疗效和安全性上,华领的拳头产品优于现有的药物。简单说,Dorzagliatin展现出了良好的耐受性,较少的副作用而且能够有效管理葡萄糖水平,也不会使患者陷入低血糖症。

1)Dorzagliatin复合回应率(疗效)优于现有口服药物

注:复合终点是指满足多样的治疗目标,比如常见降糖药选择HbA1c<7%(关于血糖水平的指标)、无体重增加及无低血糖。

Dorzagliatin在临床II期12周试验中,35.4%的患者达到了复合终点,包括HbA1c 水平血糖控制至 7%以下,且未出现体重增加及低血糖情况。

之前表现最佳的口服药是sitagliptin(口服 DPP-4 抑制剂及全球最畅销的口服抗糖尿病药),仅11%患者使用后到达该等复合终点。

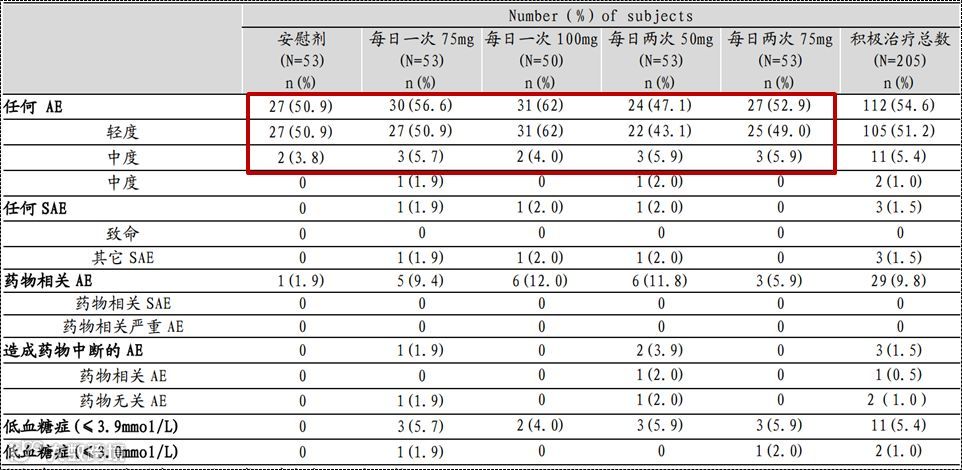

2)Dorzagliatin在12周治疗期前,大部分AE(不良事件)在安慰剂组和治疗组无重大差异

以往 GKA 药物由于化学结构相关的缺陷引致疗效不足、低血糖风险增加、血脂异常及肝脏中毒等多种问题而未能完成临床 II试验。

Dorzagliatin由于采用独特的化学结构并通过双重作用机制在I期及II期临床试验展现了良好的耐受性和低副作用,成为首个成功进入临床III期GKA药品 。

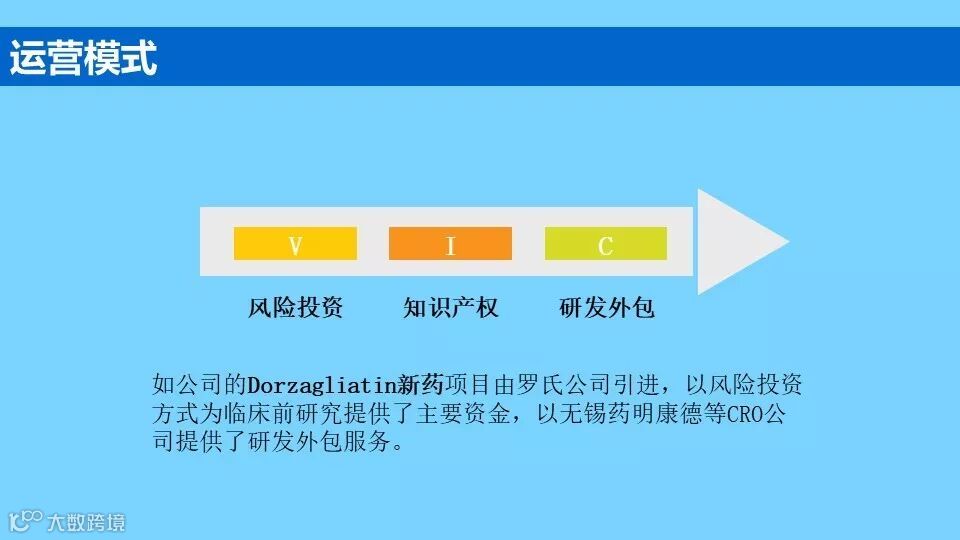

华领医药采用“VC(资本)+IP(技术)+CRO”的VIC运营模式进行药物开发。华领医药引入资本,在全球范围内引进平台与技术,由CRO、SMO及CMO进行产品开发。公司核心团队对项目筛选、运营管理和临床实践进行质量控制和监管,最大程度降低药物研发风险。

4、财务及估值

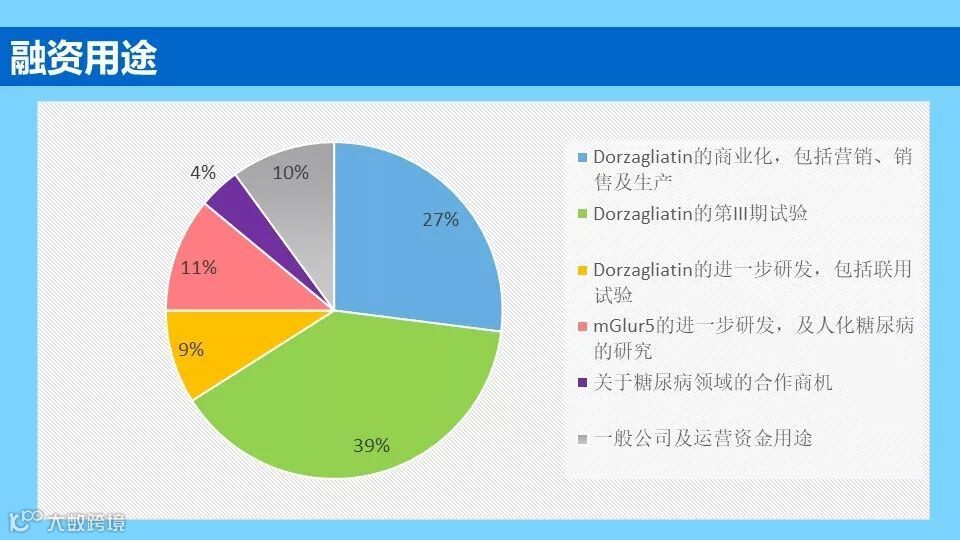

超过70%的融资资金将用于核心品种Dorzagliatin的相关研发。

华领医药尚未有产品实现商业化,迄今未通过销售商品产生收益,仅以政府补贴及银行利息确认有限收入,公司合计亏损近10亿,但现金流较为充足,截止2018Q1,现金流达6.63亿,有充足的资金进行药物研发。

估值情况

1、假设2020-2025年华领销售额增长率为预期的中国糖尿病市场这期间复合增长率,2025年销售额达30亿美元(公司管理层的计划);

2、2017年,我国生物制药行业销售净利率为30%,以此来代替华领的销售净利率(长期内,净利润合计与经营现金流合计应该是相等的,方便起见,直接以净利润代替经营活动现金流);

3、假设折现率为10%。

4、假设2018和2019公司共计亏损在3亿美元

从净利润折现模型来看,最后估算下来的估值约为12.6亿美元,与上市市值接近。

总结

Dorzagliatin与目前市场上的大部分抗糖尿病药物相比,优势明显,可解决“痛点”问题,有望颠覆整个抗糖尿病药物市场,且研发进度快,现金流充裕,这样的未盈利生物科技公司,市场表现如何,值得期待。

来源:公司招股书、药智网、医药魔方、wind

编辑:安信国际

海外市场资讯|投资研究报告

活动发布 | 干货精选