本文为安信宏观韦志超 、袁方在2019年2月上旬的经济点评,内容摘要如下。

内容提要

2018年圣诞节以来,全球资本市场显著的从Risk Off模式转向Risk On模式,但这一模式从2月起可能将暂告一段落。

这是因为,一方面市场对美联储加息态度逆转的预期已经较足,另一方面未来更主要的矛盾可能是全球经济基本面的下行。

中国春节期间消费数据不佳,暗示经济下行趋势未结束,仍需政策呵护。

风险提示:(1)贸易摩擦加剧;(2)地缘政治风险

一、全球资本市场的“Risk On”模式或暂告一段落

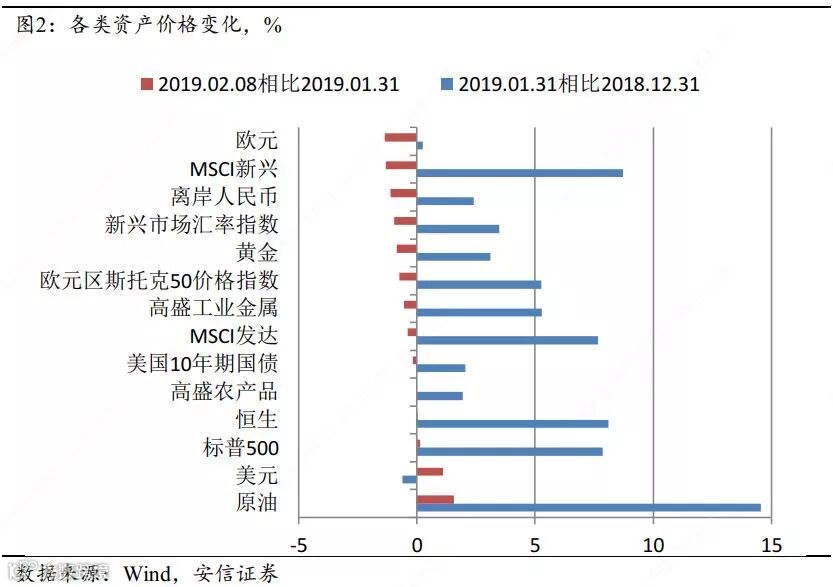

2018年圣诞节至2019年2月初,全球资本市场显著的从Risk Off模式转向Risk On模式,这一转变在各类资产上都有相应的体现。美国股市从低点反弹了16.4%左右;同时,美国十年期国债收益率从低点的2.55%回升,最高反弹至2.79%左右。

这一模式从2月初以来发生了一定的变化。除了原油和美股,大部分风险资产在2月初的收益率为负值,这与风险资产在1月份的强劲表现形成了较为鲜明的对比。另外,作为避险资产的黄金的价格,经历了12-1月的大涨后,也在2月初出现了回落。

这一模式的变化,是暂时的还是会持续一段时间,值得关注。我们倾向于认为,全球资本市场的“Risk On”模式或暂告一段落。这是因为,一方面市场对美联储加息态度逆转的预期已经较足,另一方面未来更主要的矛盾可能是全球经济基本面的下行。

导致全球资本市场从圣诞节前的“Risk Off”模式转向“Risk On”模式最核心的因素,是美联储态度的逆转。但是,这一预期可能已经被市场充分消化。首先,美联储官员在2月的发言仅有一次,这与1月份官员的密集发声大相径庭,这可能意味着美联储觉得市场预期已经较为充分,没必要再频繁发声引导市场预期了。其次,市场对2019年利率的预期,已经从2018年11-12月的大幅向下调整,进入到2019年1-2月的窄幅震荡,这可能说明市场对美联储态度转变的预期已经较足。

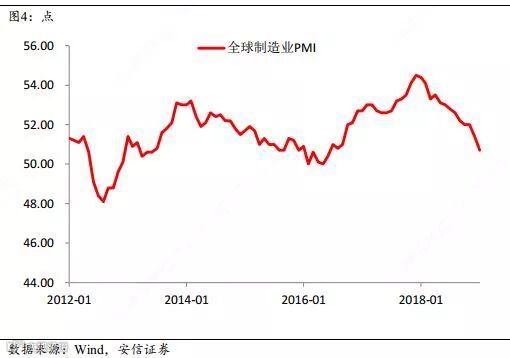

另外,市场的主要矛盾可能逐渐转向对经济基本面下行的关注上。2月1日公布的全球制造业PMI继续下行0.7%至50.7%,逐渐逼近2015年底的读数。欧盟委员会于2月7日发布报告,将2019年欧元区增长预期从1.9%下调至1.3%,将德国经济增长预期从1.8%下调至1.1%,将意大利增长预期从1.2%调降一个百分点至0.2%。

就在同一天,印度央行意外降息,进一步说明政府对经济的担忧已经落实到行动上了。2月8日,澳洲联储发布声明,大幅下调经济增长预期,将截至2019年6月的GDP增速预期由3.25%下调至2.5%,并暗示未来降息概率增大。这一系列事件,都说明市场对2019年全球经济下行的担忧在不断累积。

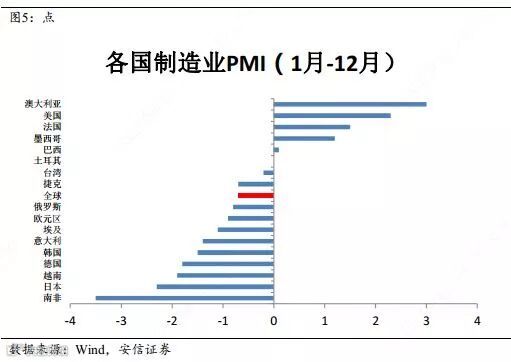

全球各项资产在2月的表现显示,市场已经开始对全球经济下行做出反应。首先,即使美国经济最近仍有韧性(制造业PMI反弹、非农就业大超预期),但除了原油外的大宗商品价格仍然走弱,说明市场依然看淡全球需求。其次,除了美国经济读数较强,其他经济体大都较弱,这与美元指数走强、欧元和新兴市场汇率走弱相对应。再次,各国1月制造业PMI与12月制造业PMI的差值和各国2月股市指数的表现呈明显的正相关关系。

短期来看,全球经济下行的趋势难以看到明显改变,而美联储加息明显放缓的预期已经较足,全球资本市场自2018年圣诞节以来的“Risk On”模式可能将暂时告一段落。

二、中国经济下行趋势未结束,仍需政策呵护

2月上旬正逢春节,少有生产方面的数据。但从相关的消费数据上看,经济下行趋势还未结束,仍需政策呵护。2019年春节期间国内旅游接待人数同比7.6%,自2009年以来首次呈个位数增长,比2018年的同比12.1%大幅回落4.5%,同比降幅已经超过2014-2015年的经济下行期。另外,2019年春节假日前三天的的观影人次,较2018年同期下降13%左右,也体现了消费方面的不振。

美国政府“开门”后公布了2018年11月的美国进口数据。从11月的数据上看,中国出口部门“抢出口”的操作在2018年11月已经明显消退,这与中国海关公布的11月出口增速大降相印证。另外,从中国港口的集装箱运价情况来看,“抢出口”在2019年没有出现反弹,而在逐步消退。因此,在全球经济仍在下行的大背景下,中国最近几个月的出口将依然低迷。

海外市场资讯|投资研究报告

活动发布 | 干货精选