德视佳(1846.HK)

招股信息

上市日期:2019.10.15

招股日期:2019.9.30-2019.10.4

招股价:6.2-8.8港元

入场费:8888.86港元

全球发售股份数:0.79亿股

发行占总股数比例:25%

估值:不超过59.2x(以2018年经调整溢利计算)

市值:19.68-27.93亿港元

保荐人:中银国际亚洲

点评

1、估值较高,保荐人的过往首日业绩涨跌不一,基本都不是独立保荐的项目,另外入场费不便宜;

2、眼科一直以来都被视为医疗领域的“黄金赛道”。依托庞大的人口规模和日益增长的国民收入水平,中国眼科市场有着与其他市场不可比拟的优势,从目前的国内市场份额分布情况也可以看出,德视佳占了国内高端眼科市场的小部分市场,总体呈现“小而美”的态势,但进一步获得市场较为困难;

3、目前德视佳在德国和丹麦的业务收入复合增长均在10%以内,而目前国内市场大部分患者对高端眼科治疗并没有刚性需求,市场可替代的高性价比产品众多,未来国内增速成疑;

4、公司连续4年在全球范围内完成最多的蔡司三焦点晶体置换手术,并在德国完成最多的全飞秒激光手术,这一成果在2018年获卡尔蔡司认证。同年,德视佳获Staar Surgical认证,在欧洲完成最多的后房型人工晶体(ICL)植入术。这三项被认证的成果反映出德视佳在世界范围的口碑与影响力。

公司业务

1)公司概况

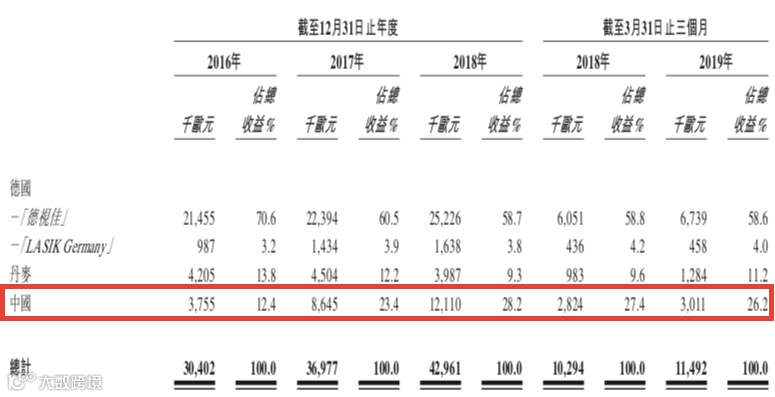

德视佳是德国及丹麦视力矫正行业的领先品牌之一,结合了德国眼科的卓越技术及25年的个性化客户服务经验。公司主要业务是为中高收入目标客户提供优质眼部激光手术,以改善视力。该公司还是为数不多的具有广泛地理覆盖范围的眼科诊所公司之一。公司同时在德国、丹麦及中国开展视力矫正服务业务。

视力矫正服务是德视佳的核心收入业务。2016-2018年,该业务收入占比从98.2%提升至98.7%。截至今年3月底比重升高至99%,收入达1138.2万欧元,除此之外,公司的其他业务收入仅有11万欧元,几乎可以忽略。

与收入占比不断下滑的欧洲市场相比,公司在中国市场的表现看上去一片兴盛。2016-2018年,德视佳在中国的收入从375.5万欧元大幅增至1211万欧元,扩张速度显而易见。

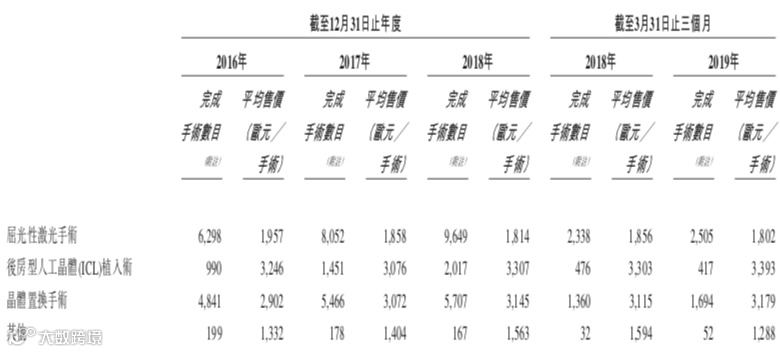

视力矫正服务分为屈光性激光手术、后房型人工晶体(ICL)植入术、晶体置换术等三大主要服务。其中全飞秒激光手术和三焦点晶体置换手术为公司提供了主要的收入,截2018年这两项手术业务收入占整个视力矫正服务业务的73.1%。因此这两项业务的收入变动会对公司整体收入产生较大影响。

从市场需求来看,这两项手术之所以能撑起整个公司的运营,在于市场对高端近视矫正与老花眼治疗的需求十分旺盛,以治疗老花眼的晶体置换手术为例,德视佳的晶体置换手术,每例报价是3145欧元,以当前汇率折合人民币约24500元。即便如此,该业务在2018年的完成手术量仅次于近视矫正的手术量。

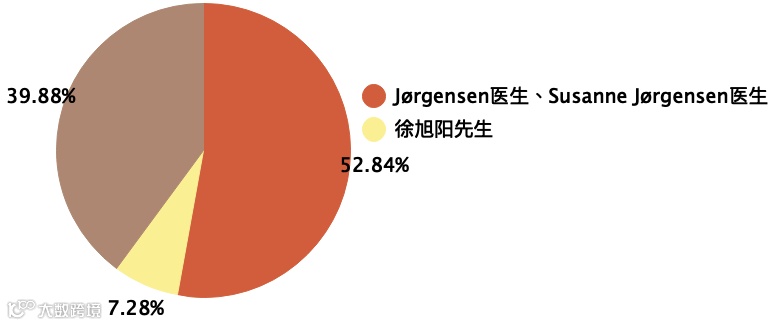

3)主要股东

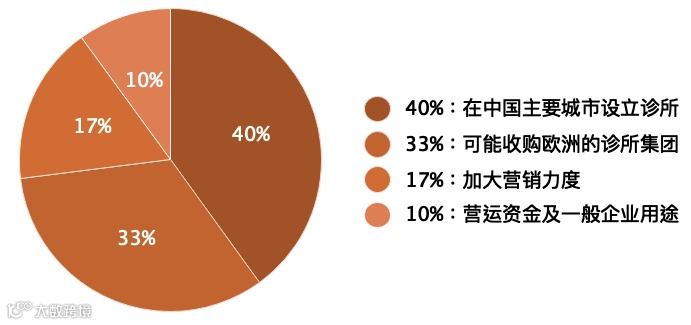

4)融资用途

行业概览

德视佳系统分析了中国近视眼与老花眼和白内障病患市场的相关情况,并将其与德国对比。以三焦点晶体置换手术为例,中国的病患容量理论上高达4.06亿人,德国仅有3320万;但在渗透率上,德国却是中国的4.3倍。因此,德视佳得出的结论是中国存在一个庞大的未开发市场。

但并非所有老花眼和白内障患者都必须接受三焦点晶体置换手术。市场刚需的缺失或将成为德视佳进一步开拓中国市场的“绊脚石”。

从目前的国内市场份额分布情况也可以看出,德视佳仅占了国内高端眼科市场的小部分市场,总体呈现“小而美”的态势,但再难更进一步获得市场。

除三焦点晶体置换手术外,德视佳的其他手术类型同样走的是高端路线,但由于公司坚持由德国医生诊疗导致其在中国区的扩张脚步会受到一定影响,从而影响其中国区收入的增量。

财务表现

在高价治疗背后,总少不了高端医疗器械的身影。2013年德视佳在上海开的第一家中国诊所就花费了近600万欧元,大部分是高端眼部治疗仪器的费用。由于德国的高福利政策与行业等因素,2018年员工福利占公司总销售成本的33.1%。此外医疗器械等耗材开支占了总销售成本的29%,足以显示出高端眼科医疗所需的设备投入巨大。

再加上为了提高公司的知名度,德视佳的市场销售开支在近三年已经达到550万欧元以上的水平,对净利润增长造成了较大压力。今年一季度公司净利润仅为33.1万欧元,同比下滑75.7%。2018年公司净利润也从上年同期的857.1万欧元降至429.1万欧元,同比下滑49.9%。

此外医生成本也是不容忽视的一个问题。公司在中国市场的高频手术医生除了从中国直接聘请的医生外,还有定期从德国来到中国进行手术的医生,这会增加公司在医生报酬上的支出。

2017-2019财年的收入及经调整净利润(撇除上市开支影响)的情况如下: