安信国际证券(香港)发布了粤运交通(3399.hk)的报告,重申了买入评级,维持目标价8.8港币(上涨空间29%)

报告摘要:

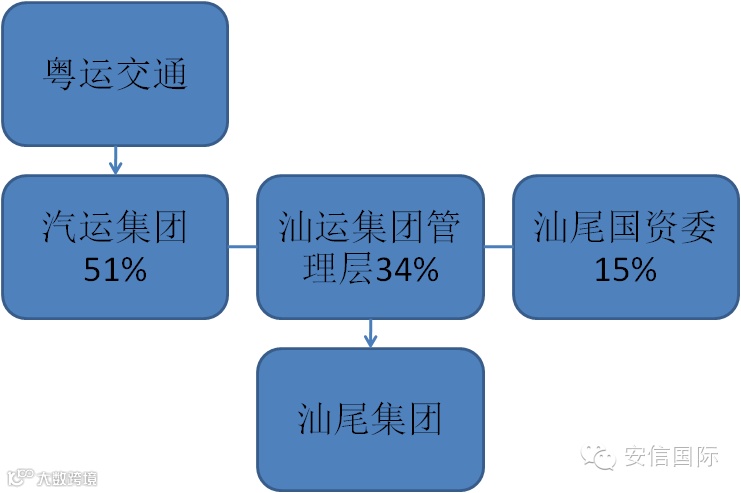

1.粤运交通公告收购汕运集团。粤运交通1月28日公告:其全资附属公司汽运集团、汕尾市国资委及汕运集团管理层订立股权转让协议,汽运集团向汕尾市国资委收购汕运集团51%股权,收购代价为6684万人民币;汕运集团管理层向汕尾市国资委收购汕运集团34%股权,收购代价为4456万人民币。股权转让后,汕运集团股权分别由汽运集团、汕运集团管理层及汕尾市国资委持有51%、34%及15%,汕运集团将成为粤运交通间接非全资附属公司。

收购后图示:

2.继续推荐粤运交通。汕尾是粤东交通枢纽之一,汕运集团是汕尾道路客运龙头企业。凭借收购汕运集团,粤运交通进入汕尾市道路客运市场。汕尾将与公司已经入的河源、梅州(托管梅州粤运)等粤东道路客运市场连为一体,作为连接粤东与珠三角的重要节点,发挥中心枢纽市场作用。收购汕运集团后,粤运交通在广东省道路客运市场份额进一步扩大,龙头地位得以巩固,运营网络覆盖更为完善。

我们预期收购汕运集团将为促进公司汽运业务发展。预测2014E/15E/16E EPS为人民币0.53/0.78/0.92。目前股价相当于6.9倍2015E市盈率,在同业中属偏低。公司业绩成长性强,派息率也较高。我们重申“买入”评级,维持目标价定8.80元,相当于9倍2015E市盈率。

附近期粤运交通日线图

----------------------------------------

本公众号将每天发布海外市场的最新研究观点和市场资讯。

在微信公众号搜索“安信国际”立刻关注。