安信国际证券(香港)发布中国金茂报告:我们估计中国金茂经调整的资产净值为人民币810亿元,目标估值为30%的折扣。现价为7.8倍市盈率,低于过去五年平均值,估值不高。公司于2018年开始引入项目跟投制度,对项目推进带来正面影响,首予中国金茂“买入”评级,目标价为5.7港元。

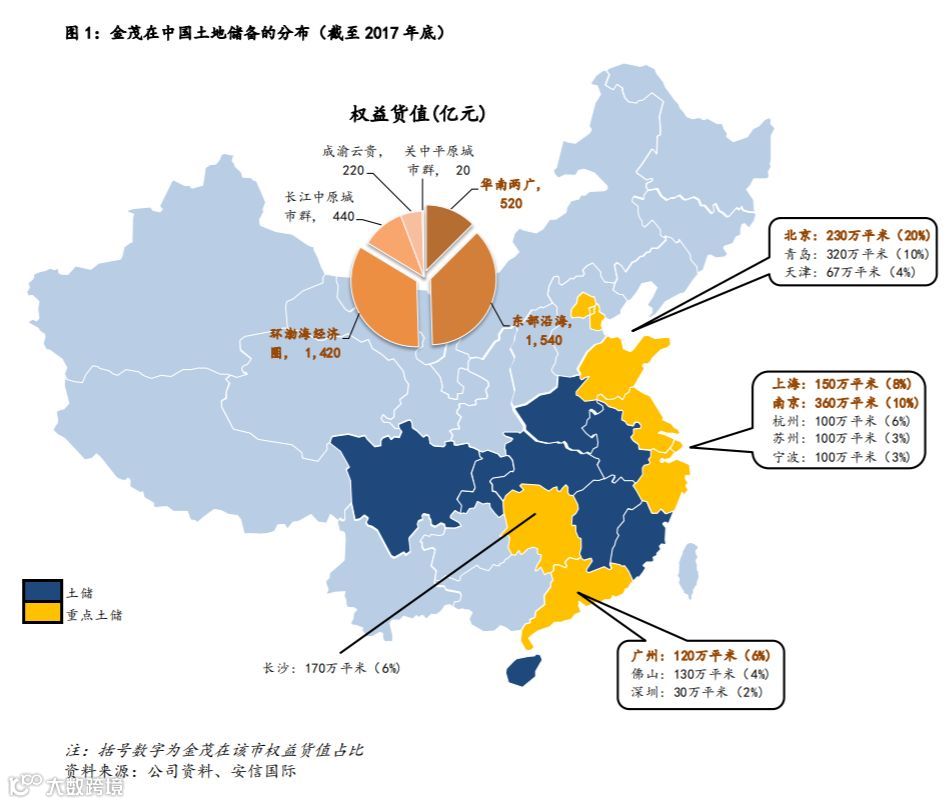

拥有大量优质的土地储备。中国金茂是央企中化集团旗下房地产发展部门。凭借中化集团的背景,公司在一、二线城市取得大量优质土地储备,建筑面积达2800万平方米(仅限二级开发的土地储备,如加上一级开发项目的建面,将达4,600万平方米),超过2017年全年合约销售总建面的11倍。其中,20%的土地储备(按货值计算)位于北京、10%位于南京、8%位于上海、6%位于广州。我们估计土地储备的总权益货值超过4,000亿元(人民币·下同,特别指明除外)。

现时房企面临其中一个最大的问题是土地价格上升。根据国家统计局的数据,土地平均 价格由 2010 年的 2,050 元(每平米)上升至 2017 年的 5,400 元,复合年增长率为 15%, 而全国商品房的平均售价在同期的复合年增长率只有 7% ,故此我们认为整体而言房企 项目投资的利润率在未来将慢慢收窄。加上宏观环境的不利因素拖慢整体销售速度,开 发项目的周转期会延长。市场风险值将会攀升。另外在国家政策影响下,某些热点城市 在土地招标时不单只看房企的出价高低多少,还看发展商的城市营运能力。对于可以帮 助到政府发展当区经济的发展商而言,项目中标机会就愈高。 在这不利的环境下,在好为金茂带来机遇,凭着母公司国有企业的优势,金茂能够在早 年开展一级土地开发业务并累积经验,处理旧改基建问题比较得心应手,如“七通一平 (即通水、通电、通路、通邮、通讯、通暖、通燃气及平整土地)”。因此金茂可以争 取更多一级开发项目。完成一级开发后公司不但可以通过卖地回收一级开发的成本,还 可以在该项目的二级发展(即一般商住地产项目)阶段以低价投得土地。这种一、二级 开发联动方式让金茂未来的土地成本保持着一个相对较低的水平。

早年的土储布局进入收成期。公司已早于2015-16年做好了布局,加上在一、二级开发的联动效应下,土地成本相对较低,在限价的情况下也可以保持较高的毛利率。金茂在2018年上半年的销售额为720亿元,撇除年初整幢商业大厦出售的影响,上半年的销售额也同比增长82%。2018年的可售资源约1,600亿,大部分热点城市的项目已取得预售证,我们认为公司将可以完成本年的销售目标。考虑到公司庞大而优质的土储,相信公司很大可能得以完成2020年2,000亿的销售目标,相当于42%的复合年增长率。

一、二级发展联动增加土地并购渠道。房企最大的难题是土地成本上升,增加他们在项目开发的难度及风险。另外在国家政策的影响下市开发商拿地不单靠财力,更要看城市营运能力。金茂优良的城市营运能力在土地并购带来极大优势,公司在长沙梅溪湖的一级土地开发项目为当区的城市更新改造带来空前的成功,为公司在其他城市成功争取更多城市更新项目,目前公司在南京、青岛等地有六个城市开发项目。

梅溪湖国际新城位于长沙大河西先导区核心梅溪湖,东起二环,西接三环,北起龙王港, 南至岳麓山支脉桃花岭,环抱 3,000 亩梅溪湖,集山、水、洲、城于一体,稀缺价值不 可复制。项目总建面约 1,000 万平米,其中住宅面积约 700 万平米,商业商务面积约 300 万平米,包括高档住宅、五星级酒店、甲级写字楼、酒店式公寓、文化艺术中心、科技 创新中心等众多顶级业态。该项目是金茂城市规划和运营能力的集中体现,已打造成为 长沙新的城市名片。金茂从零开始规划的时候,梅溪湖还是一片荒芜。公司根据政府创 建梅溪湖国际新城“长沙未来城市中心”及“国际服务区、科技创新城”的要求,把梅 溪湖国际新城建设为国家级绿色低碳示范新城,华中地区两型社会的新城典范,湖南省 和长株潭最具国际化水平、科技创新、以人为本、生态宜居、可持续发展的活力新城。 根据招募公告,该项目的前期工程建设成本为约 130 亿元,作为梅溪湖项目的投资人, 金茂需成立项目公司来负责筹集并承担该项目开发范围内的征地拆迁、补偿安置的所需 全部资金。与当区政府商议及衡量经济效益后,保留部分土改土地作二级开发之用(虽 然要经“招拍挂” 但可以用行政手段以极大优势来取得土地),其余土地会出售給其 他发展商,公司会按协议与政府分享土地出让的收益,毛利率高达 60%,至今公司在项 目出让土地的收益中大至已收回前期投入之成本。公司在梅溪湖的土储约 160万平方米, 平均每方成本单价约 3,000 元,比市场均价的 6,000 元有较大的折让。长沙項目成功的 例子,令金茂之后取得南京、青岛等城市开发项目,殿定优势。

优质产品管理,打响“金茂”品牌。充裕的企业资源,使金茂可以花更多心思发展高质量的投资物业,其地标性之建筑如上海金茂大厦打造了品牌效应。此外公司推出“绿金(绿色科技+金茂品质)”概念,以全维度生命周期为蓝本,制定的12大绿金科技系统,提高产品胜价比。

投资建议:资产负债比率优于同行,加上国企背景,丰厚财务资源是公司关键的优势。丰富的土地储备,为日后发展定下基础。我们估计中国金茂经调整的资产净值为人民币810亿元,目标估值为30%的折扣。现价为7.8倍市盈率,低于过去五年平均值,估值不高。公司于2018年开始引入项目跟投制度,对项目推进带来正面影响,首予中国金茂“买入”评级,目标价为5.7港元。

风险提示:i) 银根紧缩影响销售;ii)土地政策改变减慢土改进程;iii)个别城市楼市调控力度上升

作者:安信国际分析师 Steve Wong

海外市场资讯|投资研究报告

活动发布 | 干货精选