嘉涛(香港)控股(2189.HK)

观点:

1)由于可用的新建面积少,行业增长缓慢,且未来增长空间有限;

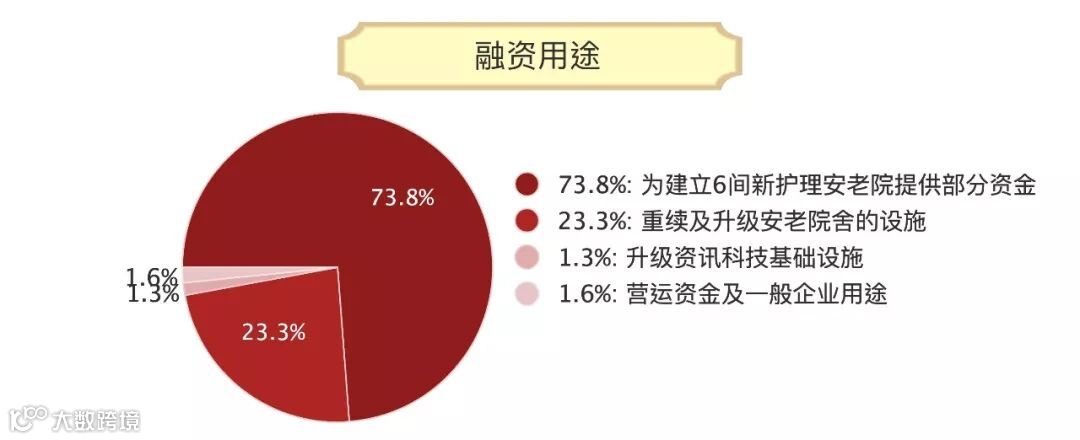

2)整体入住率较高,未来业绩增长除了靠提升单价之外,还需要规模扩张发力,公司也透露出计划新成立6间安老院;

3)市值和融资规模小,估值也相对偏低,考虑到行业和公司增长,建议观望。

日照港裕廊(6117.HK)

1)随着全球贸易持续增长以及“一带一路”带来的机遇,中国未来对大豆、木片及木薯干的需求将持续增长。日照港裕廊享受着政策带来的机遇,但同时全球经济及进口需求变动也会带来不确定性;

2)从市场竞争看,公司也面临地理位置接近的连云港、青岛港等多个大型港口的竞争,同业竞争仍然激烈;

3)市值和融资规模不大,但考虑到行业未来的市场规模和相应货物的需求增长,可持续关注。

海外市场资讯|投资研究报告

活动发布 | 干货精选