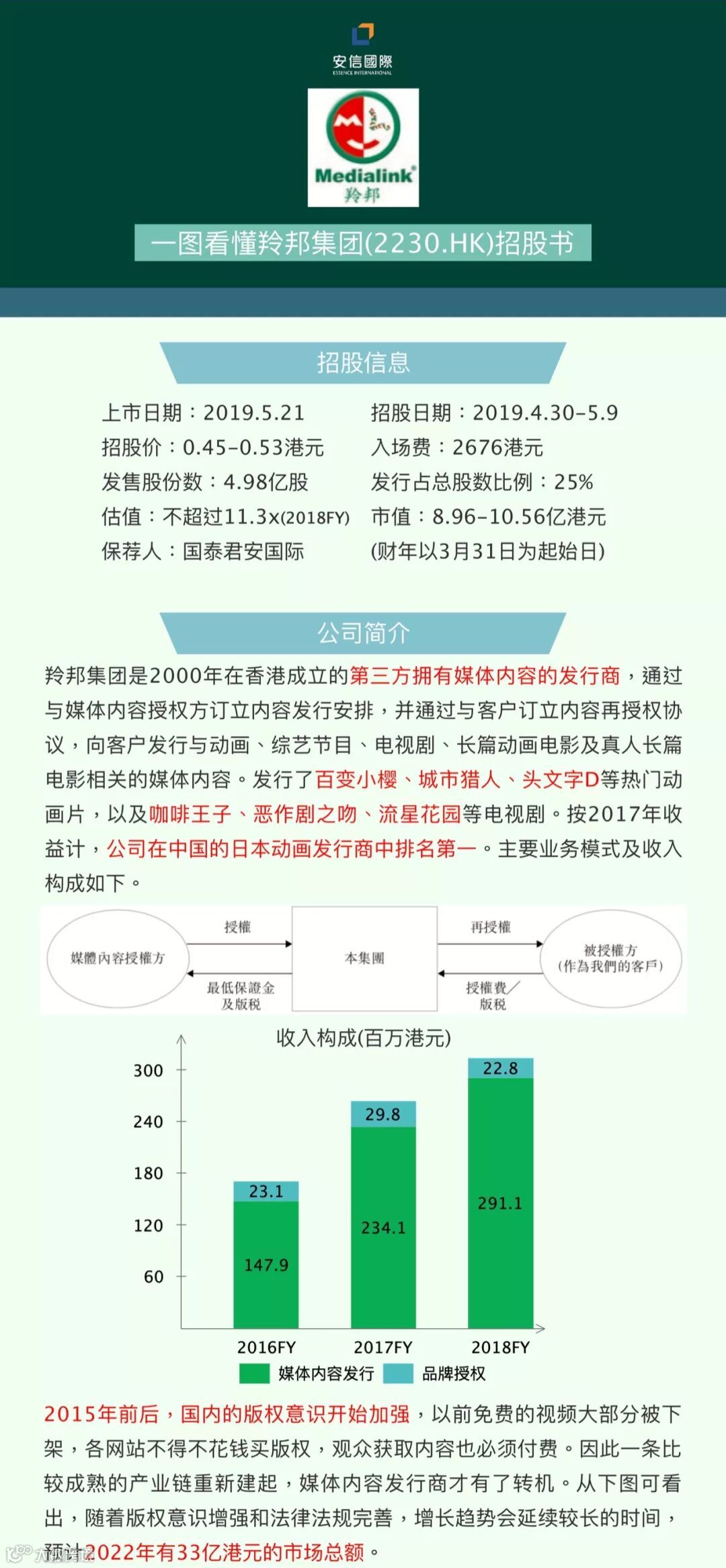

(数据来源:招股书、智通财经)

观点:

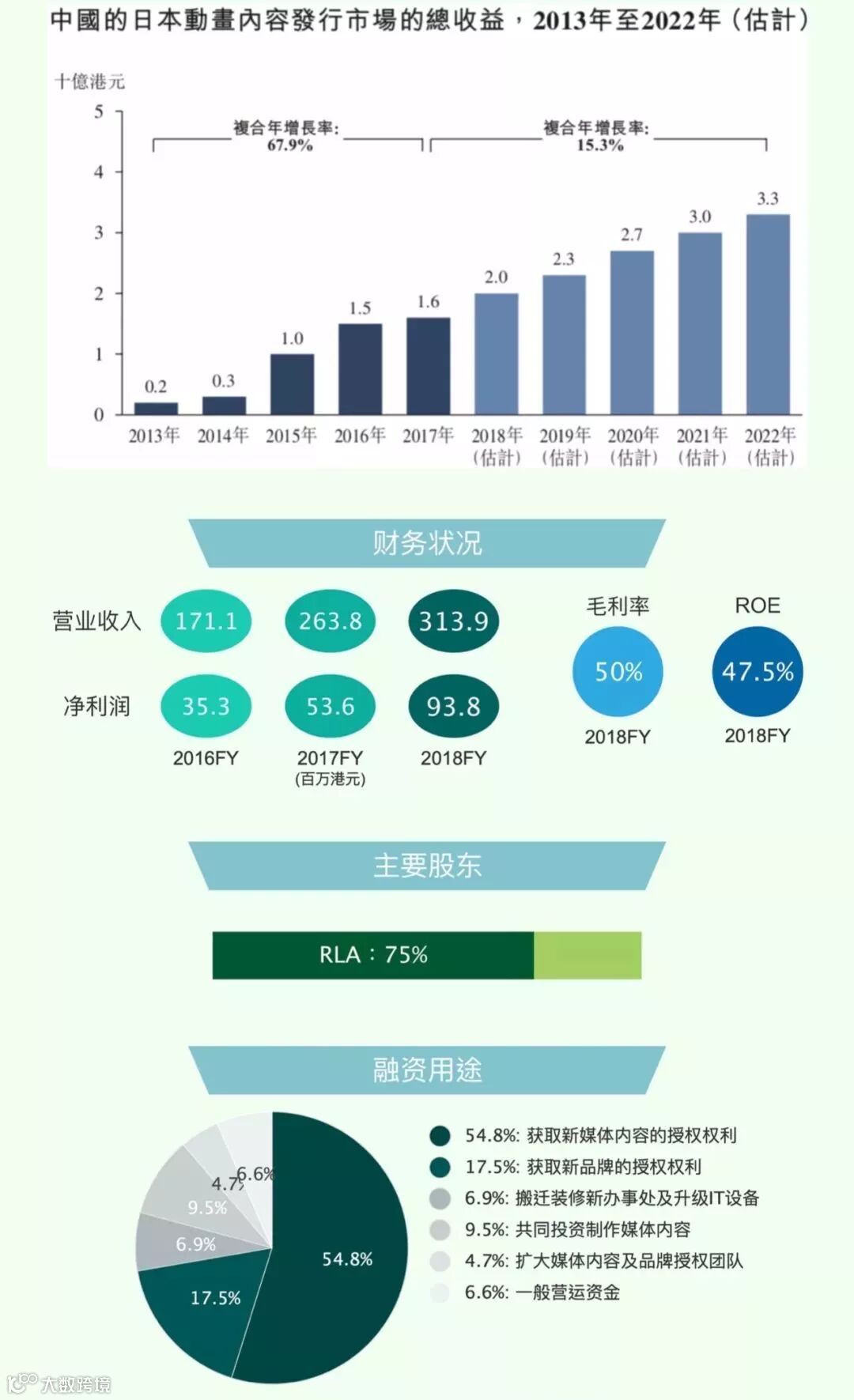

1)公司在行业中市占率第一,优势较明显。近年来毛利率持续上升,净利率也在增长,主要是因为销售成本控制得当;近三年的ROE都超过30%,主要得益于公司具有稳定的上游内容授权方及下游客户;

2)公司从Aniplex、Avex Pictures、角川集团、Sunrise和东宝等日本媒体公司获得内容授权,且与五大供应商建立2至17年的关系;且下游十大客户包括ABS-CBN、阿里巴巴集团、B站、东森电视台、爱奇艺、Netflix、腾讯及TVB等,都是国内外的流量担当;

3)公司目前持有的版权381项,有200项剩余期限超过三年,目前到期版权的续约率不足10%,未来版权流失速度将大于增加速度,是主营业务的一大风险。

(⭐️可适量参与,建议首日卖出)

海外市场资讯|投资研究报告

活动发布 | 干货精选