庄臣(1955.HK)

招股信息

上市日期:2019.10.16

招股日期:2019.9.27-2019.10.2

招股价:1-1.2港元

入场费:2424.18港元

全球发售股份数:1.25亿股

发行占总股数比例:25%

估值:不超过18x(以2018年溢利计算)

市值:5-6亿港元

保荐人:西证国际

基石:香港南洋、陈先生(占紧随全球发售完成后发售股份的9.2%-11%)

点评

1、香港环卫服务龙头,行业稀缺性足,环卫市场的服务需求日益旺盛,市场规模增速有限,但行业渗透率尚有巨大空间;

2、中资国企背景,大部分来自政府订单,在手合约价值充裕;

3、财务收入稳定,由于是劳动密集型企业,毛利率较低,负债率较高,估值合理。

(⭐️少量认购)

公司业务

1)公司概况

2)业务构成

从收入构成来看,主要来源自政府客户,2019年3月底止年度收入中,政府比例达60%,私人部门中商业部分占比接近30%。

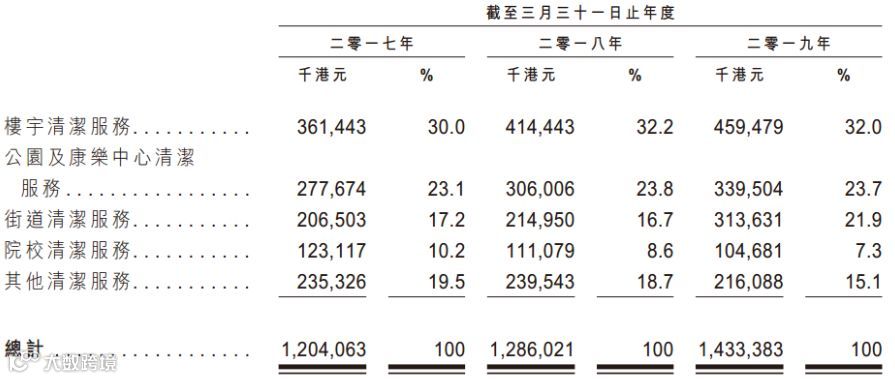

向香港客户提供环境卫生服务,可大致划分为楼宇清洁服务、公园及康乐中心清洁服务、街道清洁服务、院校清洁服务及其他清洁服务。

2019年上半年新增合约价值约9亿,比年初增长近60%,2019上半年确认4.2亿合约,累计剩余合约价值约20亿。

公司一般通过投标与大多数客户订立定期投标合约。2017、2018及2019年主要投标合约的重续率分别约为73.3%、63.9%及66.7%。

公司五大客户于2017、2018年及2019年3月31日止年度分别占总收益约61.8%、59.2%及64.0%,同年总收益中约30.4%、24.7%及27.8%来自香港政府一个部门(即最大客户)批出的多份政府投标合约。

3)主要股东

2015年创办人张锦钊先生及司徒荣德先生向香港华发、华金国际资本及Hong Kong JohnsonInvestments(BVI)转让大多数股权。2017年香港华发获得56%的控制权地位。

4)融资用途

行业概览

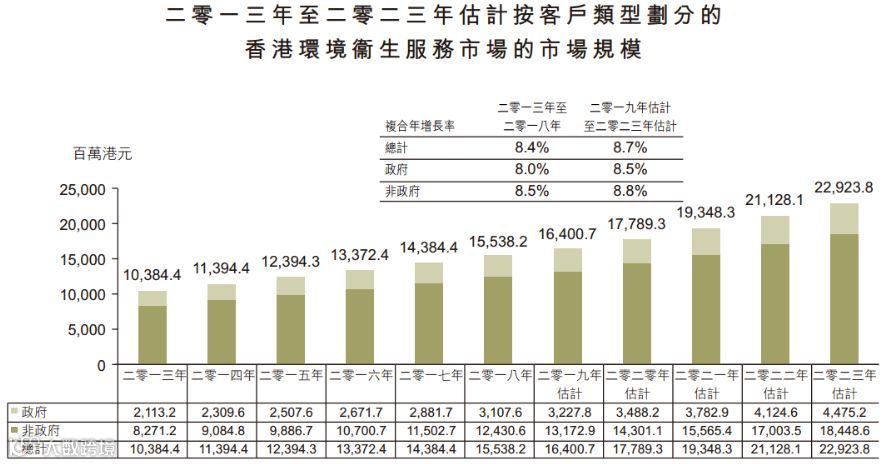

香港环境卫生服务的主要客户包括政府及非政府客户。非政府部门占香港环境卫生服务市场中的最大部分。香港非政府部门市场规模由2013年的82.7亿港元增加至2018年的124.3亿港元,复合年增长率约8.5%,并预期自2019年至2023年按约8.8%的复合年增长率增长,于2023年达到184.9亿港元。政府部门录得约8.0%的复合年增长率,由2013年的21.13亿港元增至2018年的31.1亿港元,并预期自2019年至2023年按8.5%的复合年增长率将达44.75亿港元。

该集团于2018年按收益计为香港最大的环境卫生服务供货商。

财务表现

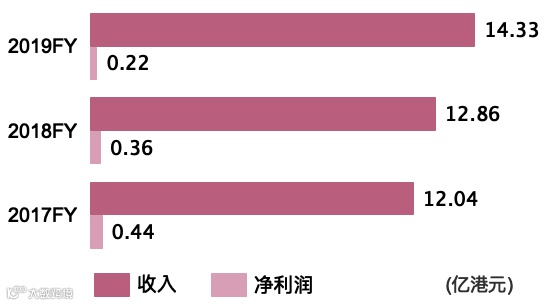

2016-2018年的收入及净利润情况如下:

环卫属于劳动密集型行业,劳工成本占服务成本的大部分比重,近三年占比92-93%,预计劳工成本将继续占服务成本总额重大比例。

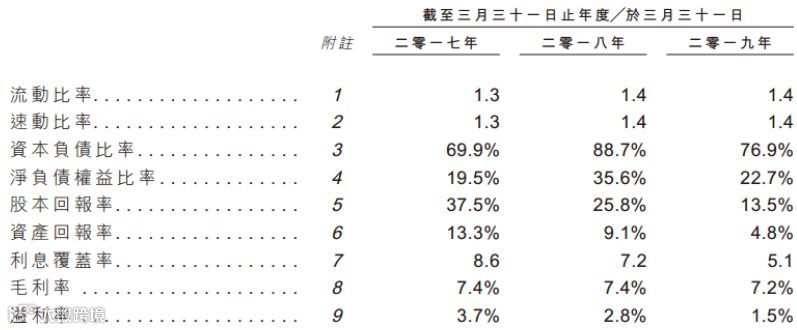

公司的资本负债比率已从69.9%、88.7%及76.9%升至较高水平,因此若市场出现不明朗因素而导致利率波动,且持续增加并倚重债务融资,则可能令公司业务营运变得更加困难。