JS环球生活(1691.HK)

招股信息

上市日:10.31

点评

1、纵观小家电行业良好的发展前景以及中国市场尚可挖掘的市场潜力,结合公司所具有的品牌及营销优势,公司当前的确具有一定程度上的竞争优势。海外收入在贸易战前景下存不确定性。

2、以招股最高价7.25计算,市值约241.5亿元,以18年盈利约1.51亿美元计算,市盈率约20.5倍,留意由于公司涉及重组,因此实际市盈率要调高,若下限定价吸引力会增加。

公司业务

1)公司概况

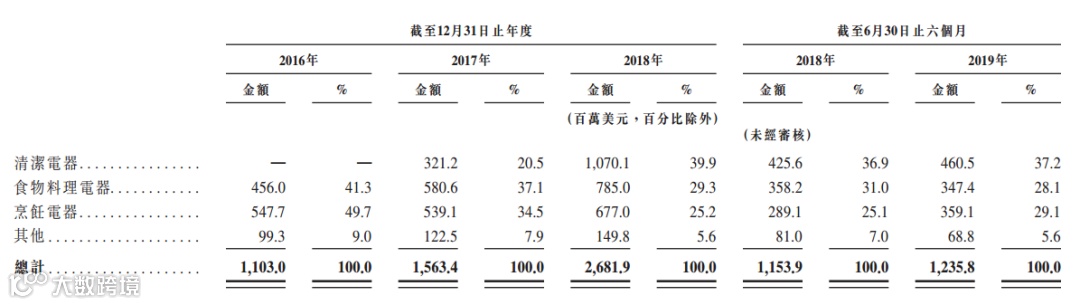

JS业务包含三大分部,包括九阳分部(主卖厨房电器)、SharkNinja分部(清洁电器及厨房电器)及其他分部(豆浆机及豆浆粉销售)。业务收入方面,2018年九阳分部的营收为11.79亿美元,占比44%;SharkNinja分部营收则为14.77亿美元,占比55.1%,营收分布逐渐均匀。按产品分部,公司主要提供清洁电器、食物料理电器及烹饪电器三大类产品,三类产品占总收入比例较为均衡。

截至2018年12月31日,公司拥有包括核心产品在内的54个产品系列。JS的核心产品为破壁机、食物料理机、吸尘器、扫地机器人、蒸汽拖把以及多功能烹饪煲,上述产品在中美两国的市场份额排名均居首列,其中多项核心产品市占率超过35%,竞争优势显著。此外,弗若斯特沙利文预计JS各项核心产品市场规模有望持续提升。

一般情况下,公司的产品首先出售予经销商及零售商,此等经销商与零售商为公司的直接客户。经销商向其他经销商及零售商或直接向消费者转售产品,零售商则一般通过其在某一国家的门店网络销售产品并直接向消费者销售。于2016年、2017年、2018年及截至2019年6月30日止六个月,来自前五大客户的收入分别为305.7百万美元、330.8百万美元、703.8百万美元及325.3百万美元,分别占公司于同期总收入的27.7%、21.2%、26.2%及26.3%。

3)主要股东

- 董事长王旭宁先生及一致行动人士持股59.17%

- 其他股东持股25.83%

- 公众持股15%

4)融资用途

行业概览

财务表现

收购SharkNinja大幅提升公司收入,2016至2018年间营收由11.03亿美元增长至26.81亿美元,累计增长143%;毛利润由3.51亿美元增长至9.99亿美元,累计增长185%;净利润由1.22亿美元下降至1.12亿美元,净利略有滑坡,背后是收购SharkNinja带来的运营支出的大幅提升,反映在为扩大新品牌知名度带来的大幅广告开支,以及收购后的员工成本及折旧的增长。

就财务数据而言,毛利率、股本回报率保持正增长,但净利率持续下降,2016年净利率尚且能达到11.1%,但2018年净利率则仅为4.2%。此外,资产负债比率提升较快,但仍保持合理区间。

自2017年起,JS的存货、应收账款及应收票据以及因收购SharkNinja产生的商誉均大幅增长。其中存货由2016年的5947万美元增长至2018年的3.49亿美元,应收票据及应收账款由2016年的2.25亿美元大幅增长至2018年的7.73亿美元,商誉则因溢价收购SharkNinja由0增长至8.39亿美元。