本文转载自安信宏观组近期发布的4月金融数据点评,内容摘要如下。

安信宏观:韦志超、袁方

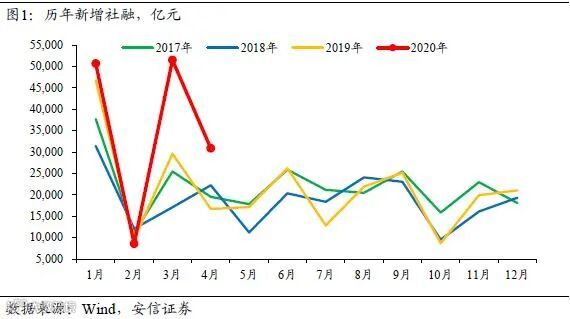

一、社融全面超预期

4月新增社融30900亿元,社融总量高于市场预期的27700亿元。

面对新冠疫情冲击,央行针对企业和居民面临的流动性压力,选择重点通过社融放量对冲疫情影响,取得了较好效果。

从总量上看,社融同比多增14190亿元;余额同比12.0%,较上月上升0.5个百分点,连续两月出现大幅上涨。新增人民币贷款和新增企业债共同拉升社融同比增速。

从结构上看,4月新增人民币贷款16200亿元,同比多增7467亿元;新增企业债9015亿元,同比多增5066亿元,实体经济融资显著回升;新增委托贷款、信托贷款、未贴现银行承兑汇票合计21亿元,同比多增1446亿元,非标融资在低基数影响下也出现改善;新增股票融资315亿元,同比多增53亿元;新增政府债券融资3357亿元,同比减少1076亿元,地方政府融资节奏提前明显。

疫情爆发以来,央行分别下调了LPR、MLF、TMLF和超额存款准备金利率,但其下调幅度明显低于2008年金融危机期间贷款基准利率的下调。

结合央行第一季度货币政策执行报告,以及近段时间以来对于货币政策空间的强调,我们认为央行更加希望通过信贷量的放松去对冲疫情影响,存款利率明显下调的可能有限。

往后看,国内经济逐步恢复,海外需求可能短期承压,但整体来看疫情对我国经济的影响缓慢消退;同时央行将密切关注海内外经济发展,积极调整货币政策,未来社融增速可能相对平稳。

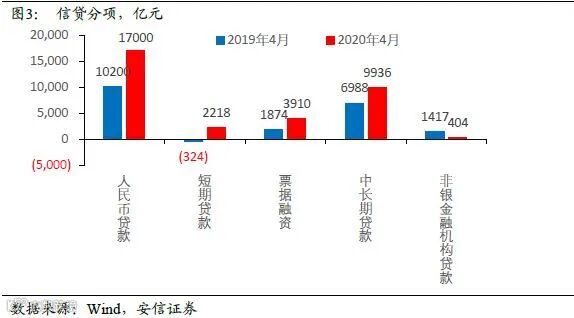

二、信贷结构继续优化,纾困政策初见成效

4月新增信贷17000亿元,较去年同期增加6800亿元;余额同比13.1%,较上月上涨0.4个百分点,连续两月明显增长。居民短贷和企业中长贷均出现明显上升,信贷结构继续优化。

分期限看,中长期贷款、短期贷款和票据融资共同支撑信贷增速。

4月新增中长期贷款9936亿元,同比多增2948亿元;新增短期贷款2218亿元,同比多增2542亿元;新增票据融资3910亿元,同比多增2036亿元,居民和企业融资均出现改善。

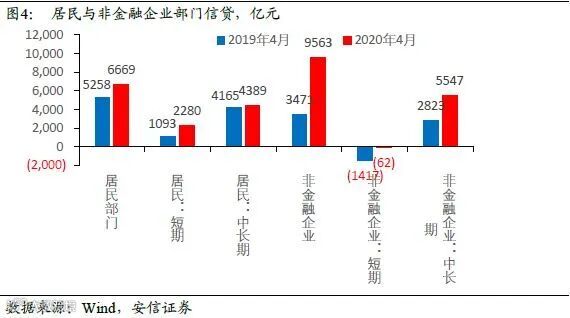

分部门看,居民短期贷款和企业长期贷款均同比明显增多,居民消费需求和企业投资需求都继续恢复。

结合上市公司一季度财报,我们认为央行纾困政策初见成效,企业特别是上市企业的流动性得到了很好的维持。

一季度,上市企业筹资活动现金流流入上升,国企筹资活动现金流流入显著增加;上市公司货币资金同比也都出现改善,面对疫情对于企业收入明显的负面冲击,央行纾困政策有力的维护了相关企业的流动性。

三、广义货币供给大幅增加

4月M2同比增速11.1%,较上月上涨1个百分点,连续三月出现上升,广义货币供给大幅增加;本月M1同比增速5.5%,较上月大幅提高0.5个百分点,狭义货币供给增速继续增加。

往后看,随着国内经济持续恢复、海外发达经济体疫情逐步得到控制,如果疫情不出现秋冬季节的二次爆发,则疫情对经济的负面影响逐步减弱,央行货币政策进一步明显宽松的可能性较小。