在全球市场波动加剧大背景下,安信国际重磅推出港股金股组合,从全行业的角度为投资者精选个股,随市场变化动态更新,力求为投资者提供高品质的研究支持。

(仅供参考)

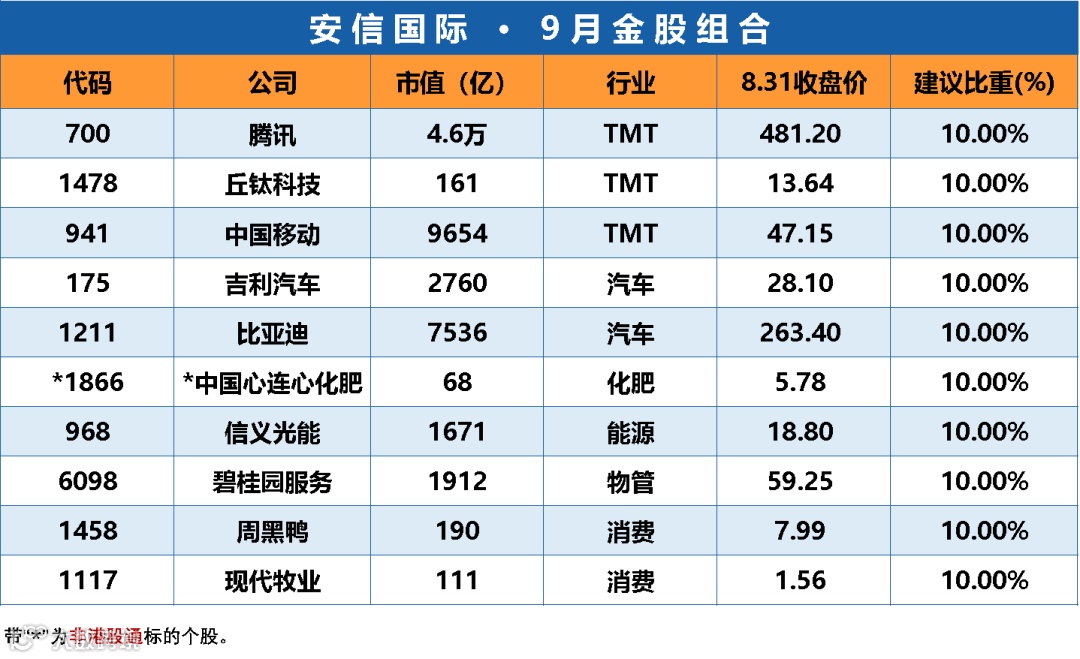

单位:港币

推荐理由

腾讯(分析师:汪阳):游戏业务表现依旧可期。行业:上半年内游国内市场增长7.9%,内游出海增长11.6%;《王者荣耀》、《和平精英》上半年表现依旧突出;Pipeline游戏《DNF手游》、《黎明觉醒》、《英雄联盟大陆版》等游戏市场关注度高;微信朋友圈和小程序广告仍有增长空间,视频号打开新增长空间;金融支付业务配合监管增长稳健,日均支付笔数已领先支付宝;云计算业务结合SaaS层面继续深化腾讯生态优势;短期政策风险,边际影响递减;估值进入历史低位区间。

吉利汽车(分析师:王强):上半年业绩稳健发展,销量结构优化抵消成本上涨压力:上半年营收450.3 亿元,同比增长22.3%;股东应占溢利23.8 亿元,同比增长3.4%。毛利率为17.2%,与去年持平。下半年是新车上市的密集期,星越L、新帝豪、领克09、极氪001。9月推出混动系统,加速向新能源车企转型。极氪发展势头迅猛,获得Pre-A轮融资估值约为90亿美元。近期将公布2025年的发展规划,销量目标365万辆。

中国心连心化肥(分析师:王强):上半年心连心业绩大爆发,归母净利润增长258%,远超预期。不断夯实基础,已完成三大基地布局,进入收获期。业绩拐点已现,21年业绩高增长是板上钉钉:核心产品价格稳中有升;产能优化及产品扩充。长期看,负债率将逐步降低,谋求稳健发展。

信义光能(分析师:罗璐):公司核心业务为太阳能玻璃制造及太阳能电站建设运营,分别贡献公司收入80%及20%。公司太阳能玻璃生产基地,分别位于安徽芜湖、天津、广西北海及马来西亚,已投运产能为12800t/d,产能规模全球第一,市占率超过30%。公司已并网的太阳能电站装机规模达3.55GW,其中2GW 通过信义能源持有。信义光能上半年业绩靓丽,收入及净利润分别增75%及118%。太阳能玻璃制造收入及净利润分别增89%及149%,毛利率达到51.2%,盈利能力强劲。太阳能玻璃需求边际改善。7-8月需求逐步回升,行业库存逐步消化,我们预期太阳能玻璃在需求边际改善情况下,价格可能小幅回升。4季度光伏产业链进入旺季,预期对太阳能玻璃的需求及价格有支撑。信义光能积极推进光伏玻璃产能扩张,彰显信心。预期今年底公司产能达13800t/d。预期2022年公司新增产能8000t/d,筹建中产能还有8000t/d。公司积极产能扩张,我们预期未来2年光伏玻璃价格维持在合理水平,预期2021及2022年公司净利润增长均超10%,信义光能目前股价对应27.6倍2022年PE,低于同业另一龙头企业,我们认为股价有上行空间。

周黑鸭(分析师:曹莹):周黑鸭是卤味品赛道龙头企业,目前已有2270家门店。21年上半年营收14.5亿/+60%,净利润2.3亿,同比扭亏。与19年相比,虽然收入下降了10.6%,但净利润提升2.5%,盈利能力不断改善。卤味品赛道具有市场规模大、用户黏性高、品牌影响力大的特点,对于头部企业来说是绝佳的发展阶段,各头部企业均在加速扩张。周黑鸭自19年中开启改革,在6大改革方向上均见到明显成效。首先,特许门店数量快速扩张,已达到1109家,经营利润率超过30%,盈利能力高于自营门店,未来仍会保持快速扩张节奏,门店布局较更均衡、更下沉。除此以外,公司在新品开发、新渠道拓展、新营销推广、供应链管理和人才管理方面都取得了进步,我们相信这些举措在未来将继续提升公司的净利润水平。公司前期股价回调较多,当前估值处于合理水平,继续推荐投资者布局。

(仅供参考)

如需更多资讯,请联系安信国际相关销售