安信交运团队发布一篇航运报告,预计16年因基本面配置航运的资金依旧有限,宜精选个股,具体内容如下。

【安信交运 姜明】

事件:中海集运(601866.SH)和招商轮船(601872.SH)发布15年业绩预告,中海集运亏28亿元,折EPS为-0.24元,剔除资产减值因素,经营亏损约为20亿;招商轮船预计净利增长450%-500%,全年盈利介于11-12亿元,其中4季度亏损4.5亿左右(1-3季度公司盈利16亿),主要是公司资产减值和船舶处置所致。

两家公司的业绩基本符合我们预期,也不是本文分析的重点,我们更为关注的是:A股航运板块从15年12月25日中远中海重组复牌以来连续下跌,为什么15年以来基本面和盈利均大幅改善的油轮子版块标的-招商轮船、中海发展也会同步下跌,两只股票对应重组炒作前(15年2月)涨幅甚至小于集运、散货等标的,目前PB估值也比亏损的中海集运和中国远洋还低,是否是市场误判,被严重低估?未来怎么看估值,航运16年是否有机会?”

图1:央企航运股市净率和2015年前三季度扣非净资产回报率(对应1月22日收盘价)

油轮高景气度没能阻挡招商轮船和中海发展的下跌,也未给两只股票带来显著的相对收益:2015年油价连创新低,全球特别是中国为代表的发展中国家加大采购,油运市场一路飙升,年底近10万美金的VLCC租金水平(波斯湾-远东TD3线)直逼07-08年行业景气高点;但油运同运价连创新低的集运、干散货子版块形成鲜明反差并未体现在二级市场股价中。

中远中海重组标的在12月25日复牌后,参与重组炒作的资金快速离场,中国远洋、中海集运(集运是停牌前重组的核心板块)下跌46%、45%,散货相关的中远航运下跌35%,基本面更好的中海发展、招商轮船也未能摆脱大幅调整,分别分别下跌29%和35%,股价对应重组炒作前(15年2月)涨幅甚至小于集运、散货等标的,油运市场的火热基本没有反馈在股价上。

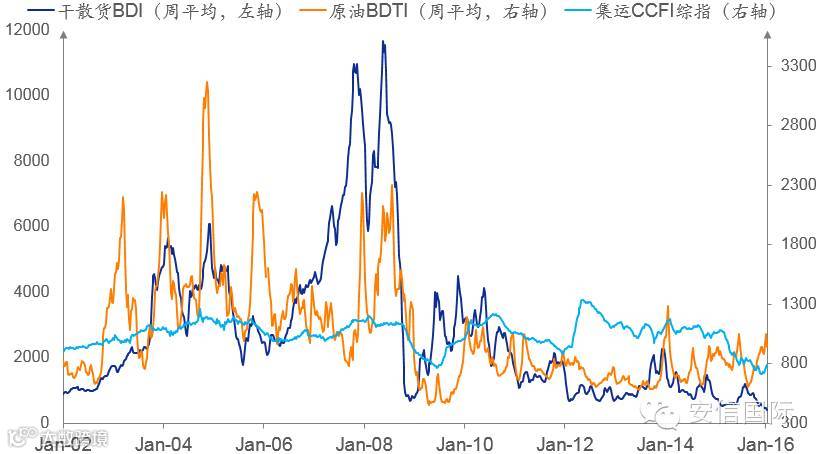

图2: 2009年10-2016年1月航运子版块运价指标

注:波交所油轮BDTI指数敏感度较差,我们选择同中国油轮公司相关性最强的TD3线日租金为观察指标

图3:五只航运股区间涨跌幅-油轮标的并无优势

市场未给油轮相对溢价的原因

1、航运是大周期、逻辑产业,市场要的是航运和宏观共振的绝对机会:航运大家庭中的集运、散货和油轮同全球宏观经济息息相关,拉长周期看有一致性,这意味着15年油轮的景气高点更多是低油价刺激下的中短期需求,近两年宏观经济难言高景气度,油运市场未来大概率会向散货、集运走势收敛,16年运价大概率会环比下滑,股价缺乏持续向上的运价支撑。

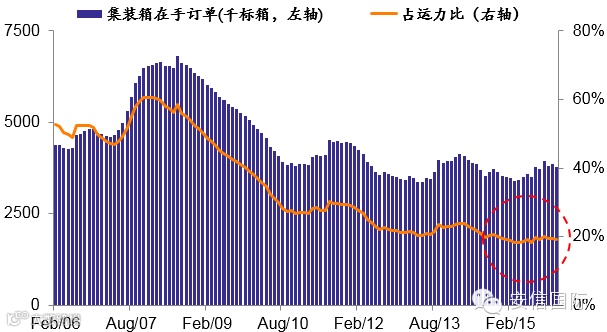

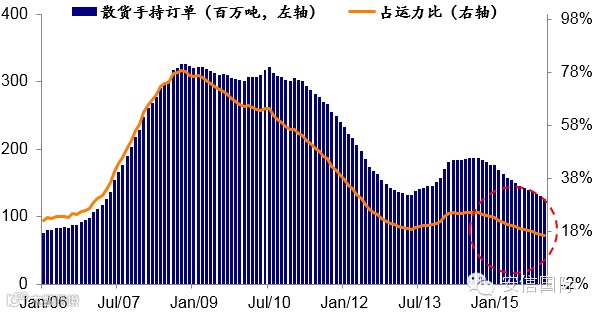

图4:散货、油轮、集装箱在大周期下走势有一致性

2、油轮订单快速攀升,市场担忧供给端压力:现代造船业的发展以及船厂富余的船台使得油轮的订造时间从早期的14-16个月缩短至当前的9-13个月,伴随集装箱、散货和油轮的景气度的背离,油轮的订单明显快过前两者,全球散货16年1月在手订单约占全球船队的16.3%,较15年初下降7个百分点;集装箱订单占比为19.1%,较15年初持平;油轮订单占比为19.2%,较15年1月份增长4.4个百分点,而中国船公司主营的超级油轮VLCC船型订单高达21%,较15年初增长6.6个百分点。

我们认为油轮订单的增加包括1)景气度回升,船东增加油轮订单;2)部分船东将原来的散货、集装箱订单改为油轮订单;但无论哪种情况都会导致未来市场供给的增加,运费将会承压。

图5:景气度的回升导致油轮订单明显高过集运和散货

3、08年以后基本面买入航运的机构越来越少,重组主题结束后,管你集运、散货还是油轮!:08年行业见顶后机构从基本面角度参与航运板块的热情越来越低,事实上很多新分析师把散货BDI指数等同于整个航运景气度来看,在宏观经济不景气、BDI连续低迷的14-15年,市场很难因为基本面买航运。

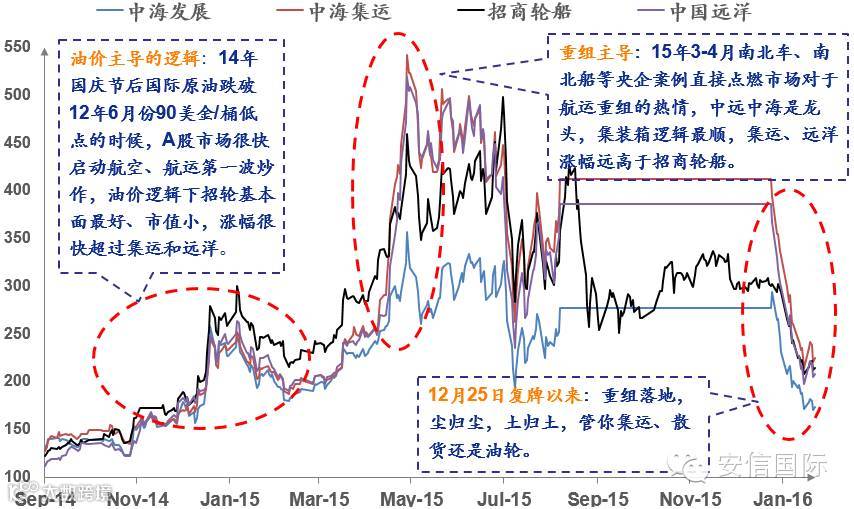

我们总结市场14年底以来参与航运股的逻辑从强到弱主要有3条。首先是炒重组预期(核心是中远中海标的)、其次是炒油价暴跌的受益标的(油轮中的招商)、一带一路、自贸区;最后再找寻子版块基本面的业绩支撑(招商),具体就是:

1)阶段一:14年10月到15年3月油价主导的逻辑,14年10月油价跌破前期低点之后,市场开始找航空、航运等受益低油价的标的,招商轮船市值小、4季度又是油轮旺季,所以走的比较强。

2)阶段二:15年3月南北车、南北船带动的央企重组主题,中海中远是国内体量最大的航运集团,重叠板块又多,自然是重组风暴的核心标的,具备规模优势的集运板块逻辑最顺,所以中海集运、中国远洋的涨幅要高于招商轮船。

3)阶段三:2015年12月25日重组落地之后,资金逃逸,即使这个阶段油价连创新低,所有的航运标的基本都跟着中国远洋、中海集运下跌。

未来市场和个股的判断

1、行业判断

1)集运:完全是大船公司之间的价格维稳博弈,考虑到低油价和15年的低迷,预计边际改善;

2)散货:真的不能再差了,产能去化提速,我们判断改善。

3)油轮:低油价下景气度依旧不错,新运力释放需要一段时间,预计租金水平会略低于2015年。

2、投资驱动因素

1)油轮超预期:1季度冬季机会最大。

2)中海集运和中海发展重组完成后盈利能力的变化:预计在2季度末。

3)其它事件:重组后集运或将产生新的超级联盟、巴拿马运河拓宽对超大集装箱运力的稀释;

3、个股

油轮标的-招商轮船、中海发展:招商轮船连续计提船舶减值,1季报超预期可能性较大;中海发展上半年依旧受散货拖累,1季度估值还难以向招商轮船收敛,年中重组前存在修复的机会;

投资租赁标的-中海集运:需进一步观察关联交易的价格和盈利能力,其它类型的租赁业务的开展进程;

集运标的-中国远洋:新联盟、巴拿马运河拓宽通航等事件性机会;集运3-4月份的联合涨价

投资建议:预计16年因基本面配置航运的资金依旧有限,1季度优选招商轮船;2季度中海发展,中海集运机会更大;

风险提示:中国经济下滑超预期、油价快速反弹

海外市场资讯|投资研究报告

活动发布 | 干货精选