本文为安信宏观团队对2015年12月中国金融数据简评,内容如下。

安信宏观:高善文 姚学康

12月社融投放稳健,当月新增1.8万亿,为历史同期最高。地方债务置换完成全年目标。但资本流出压力仍然较大,外汇占款继续大幅负增长。

总体上看,在决策努力下,2015年下半年实体经济流动性环境维持了宽松局面。银行体系信用投放的改善,大体抵消了外汇占款下滑的冲击。社会融资成本趋势下行。

2016年,资本外流和外汇占款下滑、信用违约及银行不良上升等压力仍然存在。这使得实体经济、金融体系、货币政策操作和资产市场继续面临考验。

12月M2同比回落。但仍显著高于全年6.5%左右的名义GDP增速。这似乎与经济困难局面下,总体资产周转率的大幅下滑有关键联系,不来源于资产负债率的上升。

1、社融稳健,外占负增,实体流动性环境总体宽松

剔除对非银贷款以后,12月老口径人民币贷款新增8174亿元。绝对水平为历史同期最高,表现强劲。余额同比13.9%,维持在较高平台上。

当月新增社会融资规模1.82万亿,好于预期。余额同比11.7%,下半年增速稳定。

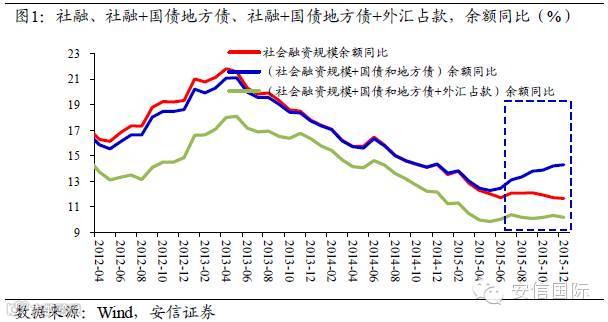

考虑债务置换影响,加总社融、国债、地方债,测算余额同比增速14.3%,较前月回升0.1,较6月末回升1.8。这显示金融机构对实体经济信用支持的改善。

但今年下半年以来外汇占款的大幅负增长,给实体经济部门资金状况带来严重拖累。12月,央行口径外汇占款下降幅度达到7000亿人民币,为历史最大降幅。

加总社融、国债、地方债以及外汇占款,得到广义社融,测算其余额同比10.1%,较前月回落了0.2,与6月末的10%大体持平。

总体上,从广义社融指标看,2015年下半年,银行体系对实体经济资金支持力度的改善,大体抵消了外汇占款下滑的冲击。这为实体经济营造了稳定的资金环境。

但必须清楚的是,考虑到美元周期强势和中国经济周期弱势,资本外流和外汇占款下降的压力仍未有效缓解,这将继续给实体经济流动性环境带来不确定性,并给监管层、给资本市场、给中国经济带来严峻的考验。

从6月、9月的加权贷款利率指标看,实体经济融资成本持续趋势下行。票贴利率、利率债信用债发行利率等指标显示,12月份,实体经济融资成本应该仍在走低。

2016年,在传统制造品领域,需求增长低迷和企业经营困难的局面可能延续。再考虑到政府关停并转和加快去产能的背景,这意味着,信用违约和银行不良上升压力仍然巨大。这也是资本流出和汇率问题之外,资本市场和金融体系面临的另一个严峻考验。

信用数据方面,更具体看,12月当月,委托贷款、企业中长期贷款较大幅度增长。这也许有年底贷款额度宽松、为实体部门适当输血的考虑,与2008年底、2009年底、2014年底类似。而在贷款额度偏紧的年份,例如2010-2013年年底,企业中长期贷款投放量极低。

此外,住户中长期贷款维持高位。2015年住户部门的加杠杆,与极低的按揭利率、与商品房销售的恢复是相称的。企业债券融资和股票融资绝对额均创历史最高。企业部门加速偿还外币外债,外币贷款继续负增长。

2、M2同比小幅回落,全年增速远高于GDP

12月M2同比13.3%,回落0.4个百分点。外汇占款负增和非银机构存款减少,驱动M2同比下行。

M1同比15.2%,较前月回落0.5个百分点。下半年以来,M1同比的大幅抬升,主要来源于救市行动、国开基金运作等等。

比较显著的是,M2全年13.3%的同比增速,远高于6.5%左右的名义GDP增速。即便剔除证金公司存款和救市行动对M2的影响(大约2个百分点),M2同比也仍然较名义GDP增速显著地更高。

从工业企业效益统计数据和上市公司经营数据来看,这可能与经济困难局面下,总体资产周转率的下滑有关键联系。不全来源于金融深化或资产负债率的上升。

海外市场资讯|投资研究报告

活动发布 | 干货精选