开曼群岛是世界上第五大国际金融中心,也被称为“避税天堂”,全球80%以上离岸基金设立在开曼群岛。在开曼群岛成立的豁免公司可以获得保证豁免于注册成立后二十年不必缴纳任何税,法令规定永远豁免开曼群岛的缴税义务,无论是对个人、公司还是信托行业都不征任何直接税。而且,外汇在开曼可以进出自由,还受到严格的金融信息保密的保护。这也是开曼群岛受到众多企业青睐的原因。那么在开曼群岛设立基金有哪些常见的税务问题呢?

开曼税务vs大陆税务

通过豁免公司进行投资业务产生的利润无须交利得税,个人所得税、公司所得税、资本利得税、不动产税、遗产税等直接税(开曼目前对某些类别的文件征收印花税),条件是该投资业务只能发生于开曼群岛境外。

FATCA 海外帐户纳税法

开曼与美国签署了IGA,有义务收集投资人的税务身份信息。所设立的开曼基金,首先需要做实体认定,在美国税务局IRS网站注册,并获得GIIN。同时需要收集投资人信息,并有尽职调查义务,保证了解所有投资人的税收身份(如:是否是美国纳税人)。基金本身以及投资人都需要填报W-9或W-8系列表格,这是一个相对复杂的过程。

CRS

“CRS”已在开曼群岛实施。CRS在开曼群岛的运行需要投资基金从所有新用户和受让人(包括债权人和股权持有者)收集税务鉴定和税收居住信息。因此,每个股东应意识到,根据CRS有关其在该基金的投资的相关信息可以提供给任何相关的税务机关。

01

基金可能被要求向主管当局披露与投资者有关的某些保密信息,如投资者的姓名、地址、税务识别号码、社会保险号码(如有)以及与投资者投资有关的某些信息

02

基金(或其代理人)可能需要向美国国税局和其他外国财政当局披露某些机密信息,如果注册当局进一步询问,该基金投资者可能需要提供额外的信息或文档并向主管机关披露。

中国大陆法律及税收

开曼基金可能涉及的境外纳税主体身份判定以及股权转让的所得税法处理等可依据相关的税法规定进行判定,如:

《国家税务总局关于境外注册中资控股企业依据实际管理机构标准认定为居民企业有关问题的通知》(国税发【2009】82号)

《国家税务总局关于印发<境外注册中资控股居民企业所得税管理办法(试行)>的公告》(国家税务总局公告2011年第45号)

《关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)

……

他国适用法律及税收

开曼基金可投资于除开曼群岛以外的其他国家的证券或股权,并可在其他国家进行收入、扣缴或其他税收,该基金的股东可能是许多不同国家的税务居民,应根据其所在国籍、住所或公司的法律认购、收购、持有、转让或赎回参与股票承担相应的税务。

在海外基金的设立以及运营过程中,我们应当严格遵守相关国家的法律以及税收规定。

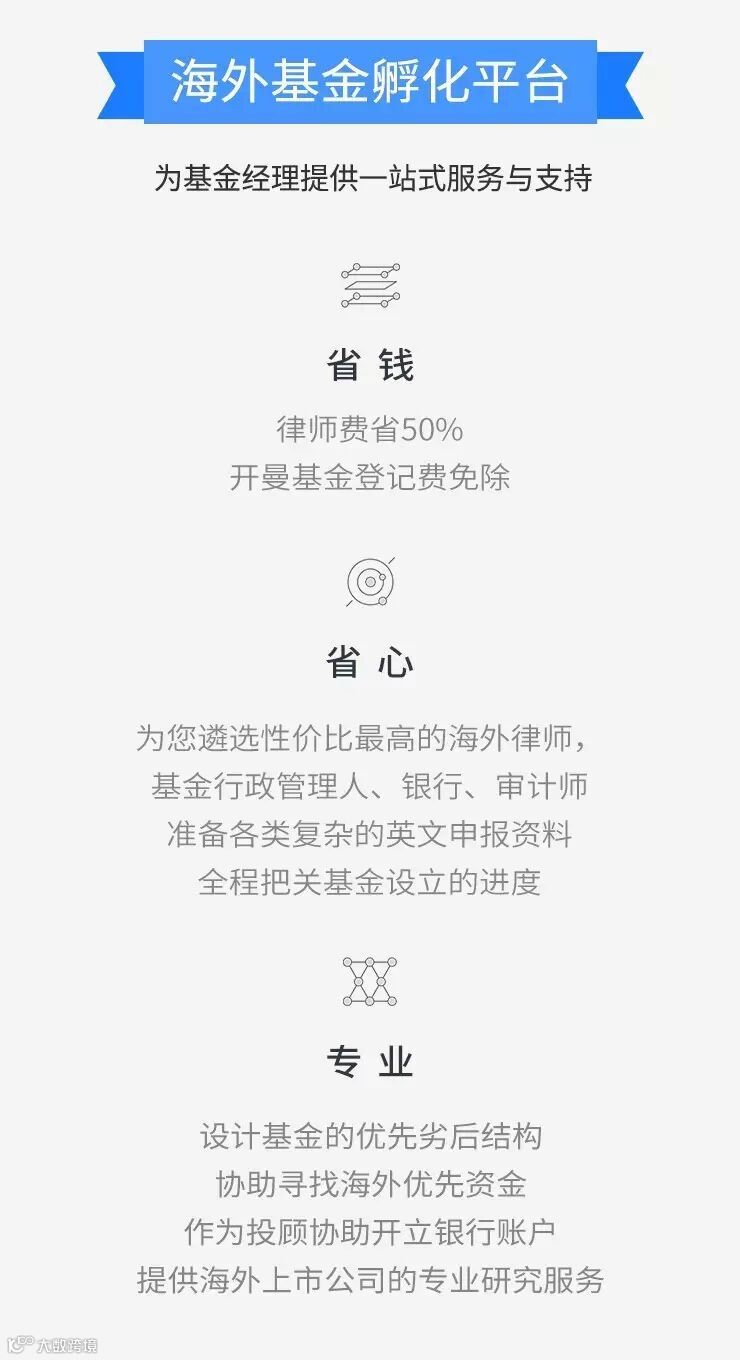

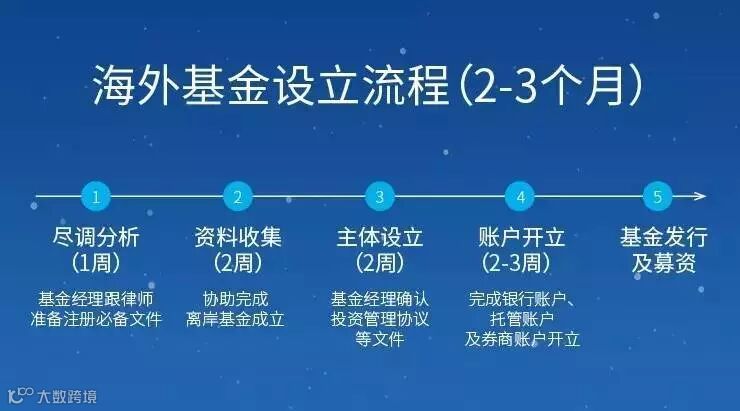

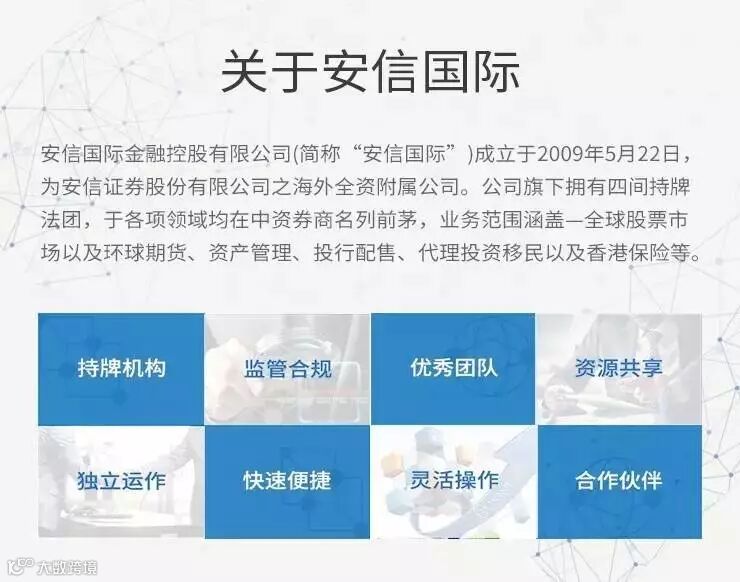

安信国际目前已搭建好海外基金平台,与各大基金服务商建立良好的合作关系,可帮助协调开曼基金各服务商,解决初期设立成本高昂,时间周期长等问题。

海外市场资讯|投资研究报告

活动发布 | 干货精选