途屹控股(1701.HK)

招股信息

上市日期:2019.6.28

招股日期:2019.6.18-6.20

招股价:0.52-0.68港元

入场费:2747港元

发售股份数:2.5亿股

发行占总股数比例:25%

估值:不超过75.05x (经调整23.46x)

市值:5.2-6.8亿港元

保荐人:创升融资

基石投资者:Navibell,盛森先生(共计占已发行股份总数比例不超过5.2%)

【点评】公司融资额和市值都不高,估值经调整后处于中等水平,两个基石共投27百万港元。

公司业务

1)公司概况

公司是中国知名及活跃的出境旅游产品及服务供应商,特别专注于向华东客户提供日本旅行团及自由行相关产品。于2018财年,以日本出境旅游收益计,公司于华东排第五,占华东出境旅行社的日本旅游总收益约1.2%。

2)业务构成

公司的主要业务收入来自销售旅行团及当地游,占总收入比近80%,2018财年的收入占比如下:

主要客户包括旅游公司及网上旅行社等B2B客户及零售客户等B2C客户。来自五大客户的收益分别占2016财年、2017财年及2018财年的总收益约16.4%、12.6%及9.3%。

供应商主要包括:提供用于旅游产品的旅游元素的供应商,例如票务代理、航空公司、酒店经营商、地接旅行社、旅游巴士及其他当地交通运营商、餐厅及景点经营商,及提供销售及营销服务的供应商,例如网上旅游平台。向五大供应商的采购额分别占2016财年、2017财年及2018财年的总销售成本约22.6%、20.0%及25.4%。

3)主要股东

1、虞先生:46.875%

2、潘先生:16.875%

3、徐先生:11.25%

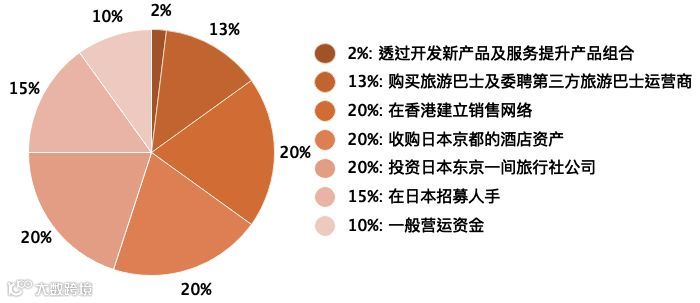

4)融资用途

【点评】公司不依赖任何主要客户,但来自中日两国政府对签证政策的不确定性、以及两国货币汇率的不稳定会给公司未来收益产生不利影响。

行业概览

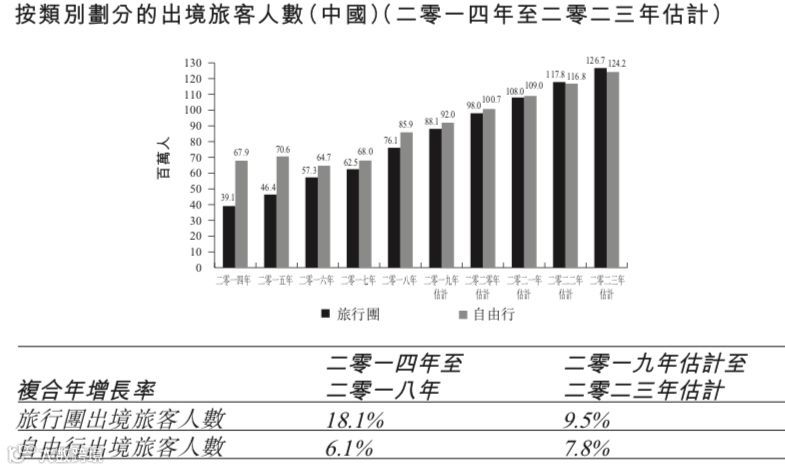

参加旅行团的出境旅客人数由2014年的约39.1百万人上升至2018年的26.1百万人,复合年增长率为18.1%,并预期于2023年前达到约126.7百万人。出境自由行旅客人数由2014年的约67.9百万人上升至2018年的85.9百万人,复合年增长率6.1%。2023年自由行出境旅客人数预测将达约124.2百万人。

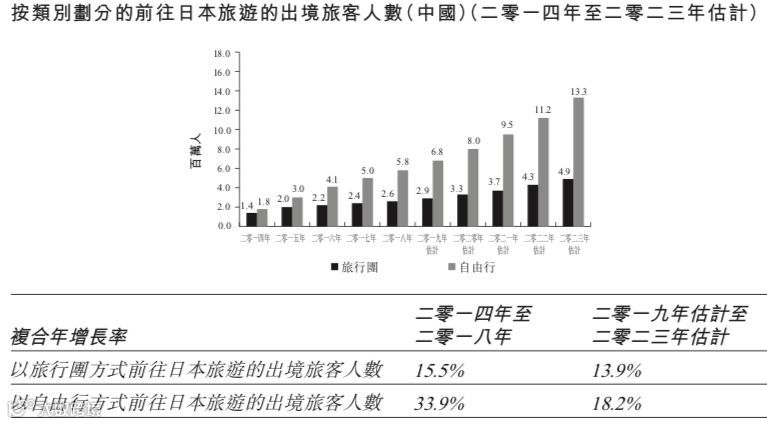

2014-2018年期间,以旅行团及自由行方式前往日本旅游的出境旅客人数迅速增长,以旅行团方式前往日本旅游的出境旅客人数增至2.6百万人,复合年增长率15.5%,以自由行方式前往日本旅游的出境旅客人数增至5.8百万人,复合年增长率33.9%。随著2019年实施对中 国旅客到日本旅游的签证申请放宽及2020年东京奥运的来临,前往日本旅游的出境旅客人数预期进一步增长。

【点评】赴日旅游和消费的中国旅客日益增长,公司在华东排名前5,市场集中率不高,有一定优势。

财务表现

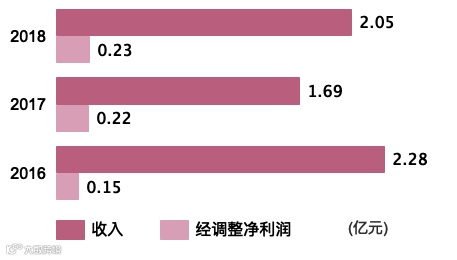

下图为2016-2018财年的收入与经调整净利润对比:

值得注意的是,收入在2016到2017财年下跌约58.9百万元,主要是由于澳洲及新西兰的旅行团收益下跌,原因是透过削减几条盈利欠佳的路线,简化了前往澳洲及新西兰的路线,以及前往日本的每名旅客的平均开支下降,加上2017年中国社会及媒体压力引起对前往日本的中国旅客的整体不满情绪,令日本旅行团及自由行产品收益下跌。

【点评】公司净利率有一定提升,但近三年收入增长并不稳定,再一次反映了公司受到政策方面的影响较大。

观点

行业集中度不高,公司排名较前,但考虑到政策和汇率风险,可谨慎关注。

飞扬集团(1902.HK)

招股信息

上市日期:2019.6.28

招股日期:2019.6.18-6.20

招股价:1.0-1.1港元

入场费:2222.17港元

发售股份数:1.25亿股

发行占总股数比例:25%

估值:不超过20.70x

市值:5.0-5.5亿港元

保荐人:智富

基石投资者:宁兴,纵横游,君安物产(共计占已发行股份总数比例不超过8%)

【点评】公司融资规模和市值不大,估值中等,有三家基石站台,其中一家更是国资企业,有一定实力。

公司业务

1)公司概况

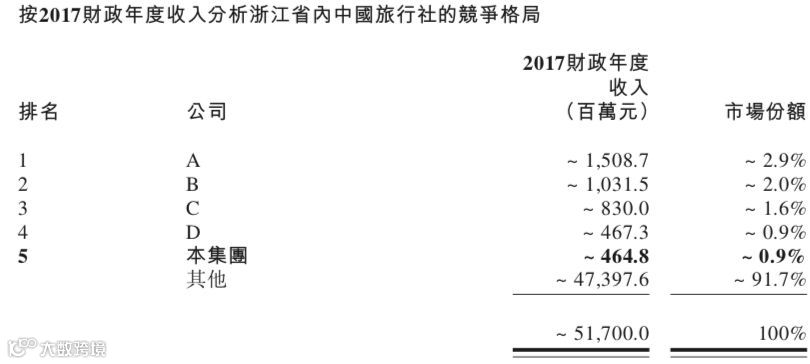

公司是一家位于中国浙江省宁波市的知名旅游服务提供商。按2017年的收入计,公司在浙江省所有旅行社中排第五,市场份额0.9%。主要从事设计、开发及销售旅行团(包括传统跟团游及定制旅游);销售自由行产品(主要包括提供机票及/或酒店住宿)及为客戶提供旅游配套产品及服务,包括但不限于签证申请办理、旅游景点门票、会议服务和代办旅游保险等。

2)业务构成

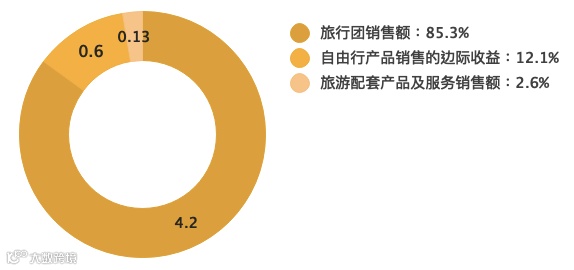

近三年,公司85%以上的收入都来源于旅行团销售额,2018年的收入分布如下:

但从毛利率角度来看,2018年旅行团销售毛利率仅11.8%,自由行与旅游配套产品业务分部的毛利率为62.6%及82.1%。

3)业务模式

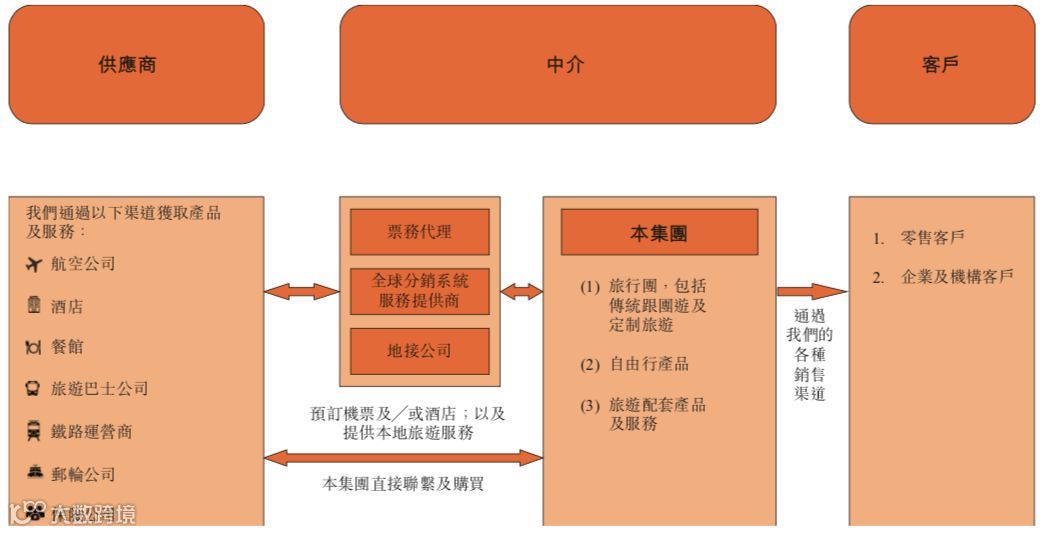

公司向零售客户以及企业及机构客户(如地方企业、公司及政府机构)提供旅游相关产品和服务,向供应商(包括但不限于航空公司、票务代理、酒店运营商、全球分销系统服务提供商和地接公司)采购产品及服务。下图为公司的业务模式:

公司的客户主要包括零售客户以及企业及机构客户,如地方企业、公司及政府机构。2016、2017及2018年度五大客户产生的收入分别约占总收入的7.9%、10.6%及12.8%。

公司的供应商主要包括航空公司、票务代理、全球分销系统服务提供商、酒店运营商、地接公司、旅游巴士及其他当地交通运营商、餐厅及景点运营商。2016、2017及2018年度五大供应商所占销售成本分别约占销售成本总额的18.1%、14.9%及16.8%。

4)主要股东

何先生和钱女士70.0324%。

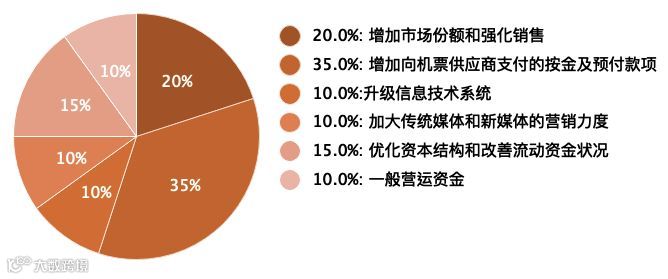

5)融资用途

【点评】鉴于公司的业务性质,公司并不依赖于任何主要客户或供应商。

行业概览

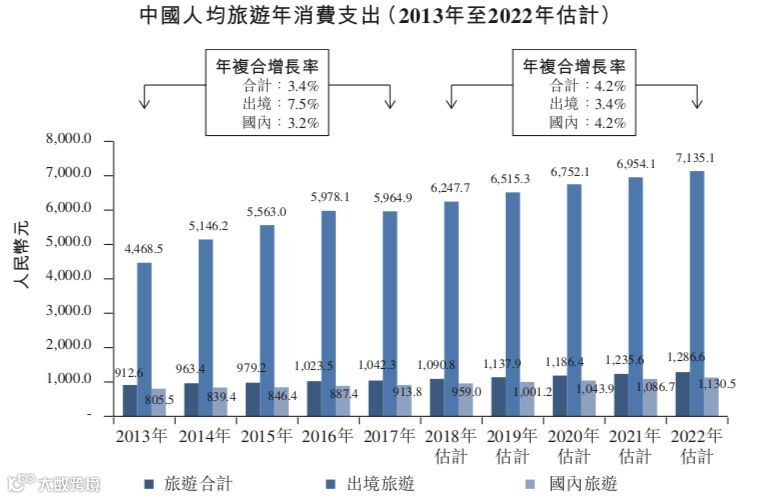

2018-2022年间,中国出境旅游的游客人均消费支出预计将增至7135.1元,年复合增长率为3.4%。同期,中国国内旅游的游客人均消费支出预计将增至1130.5元,年符合增长率为4.2%。

随著国内旅游需求的不断增长,到2022年前,国内旅游人数预计将达到66.83亿人,2018年至2022年间的年复合增长率为5.4%。

公司在浙江省旅行社中排名前五,市占率0.9%;从下图可看出,市场集中度不高,前五大旅行社市场份额不足10%。

【点评】市场集中度不高,公司排名前五,有一定的竞争优势。

财务表现

近三年来,公司的收入和净利润都稳步提升,但2018年净利率实际上是有所下降的,三年净利率分别为4.4%、6.4%及4.8%。

2018年度公司营运资金变动前经营活动所得现金流量净额0.425亿元,但经营活动录得负现金流量0.53亿元,主要由于用于购买旅行团机票及自由行产品的预付款项及按金增加及贸易应收款项增加。

【点评】公司的收入和净利润稳步增长,但由于业务扩展导致预付款、应收款等增长,也会带来潜在风险。

观点

盘子小,增长快,但需注意由于快速增长带来的一系列潜在的财务风险,建议关注。

鹰普精密(1286.HK)

招股信息

上市日期:2019.6.28

招股日期:2019.6.18-2019.6.20

招股价:2.8-3.3港元

入场费:3333.25港元

发售股份数:3.33亿股

发行占总股数比例:18.18%

估值:不超过14.70x

市值:51.33-60.50亿港元

保荐人:摩根士丹利,中银国际

基石投资者:中国结构调整基金(共计占已发行股份总数比例不超过4.24%)

【点评】公司融资额较高,估值处中等水平,基石是多家国企共同持有的,实力较强,但占比不高。

公司业务

1)公司概况

公司于1998年创立,从零部件机加工业务起家,二十多年间发展成为全球十大高精密度、高复杂度及性能关键的铸件和机加工零部件制造商之一。按2018年收益计,公司是全球第七大独立熔模铸造制造商,中国最大的熔模铸造制造商,同时是汽车、航空及液压市场的全球第四大精密加工公司。

2)业务构成

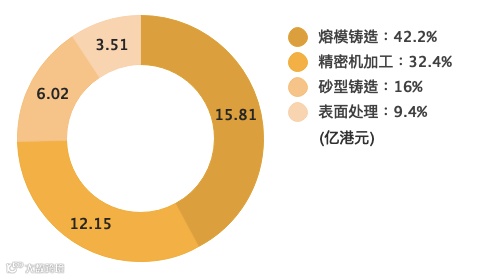

业务包括熔模铸造、精密机加工、砂型铸造及表面处理,可覆盖从模具设计到精加工的一站式精密零部件生产流程,其中熔模铸造及精密机加工为公司的核心业务。2018年收入分布如下:

就区域和下游终端市场而言,按收益划分,公司产品主要销往三大市场:美国、欧洲及中国,占比分别达到41.1%、34.6%及22.0%。出口美国的收入会受贸易战影响。

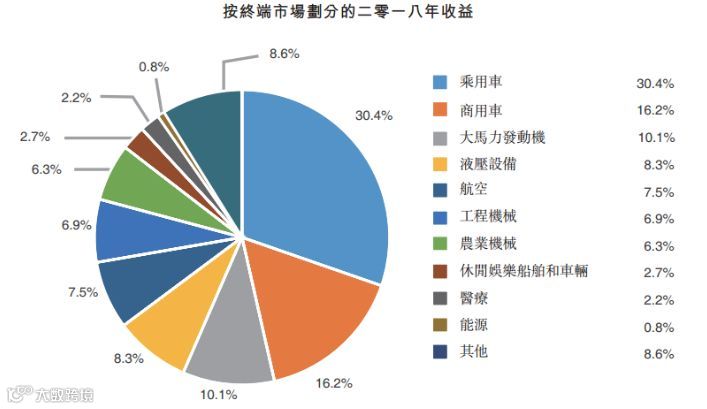

公司在世界各地拥有15个工厂,3个销售办事处,在中国、北美、卢森堡和土耳其拥有仓储能力,增长来源于下游终端市场需求的增长,下游行业主要聚焦于汽车、航空及液压市场,按收益乘用车、商用车、大马力发动机占比分别达30.4%、16.2%和10.1%。

于2016、2017及2018年,对五大客户的销售收益分别为880.6百万港元、1232.6百万港元及1649.9百万港元,分别占总收益的34.6%、40.4%及44.0%。客户集中度逐年提高。

3)主要股东

1、陆先生:62.06%

2、Jean Eric Salata Rothleder:12.94%

3、中国通用技术(集团)控股有限责任公司 5.2%

4)融资用途

【点评】客户依赖度逐年增加,下游汽车业增速下滑以及出口美国收入过高,都是一定的风险因素。

行业概览

全球熔模铸造市场规模将由2018年的142亿美元增至2023年的174亿美元,复合年增长率4.1%,其中医疗增速最快,而航空领域收入占比最高。

最主要的熔模铸造市场,按2018年收益计,全球市场公司排名第九,为国内唯一一家十强企业。第二大业务精密机加工公司排名第四。砂型铸造及表面处理市场则公司分别排名第五及第三。

作为制造业公司,公司盈利水平也取决于规模经济,应对订单增长有必要扩充产能并提升产能利用率,过去三年产能持续提升,核心熔模铸造业务产能利用率从16年的近75%提至近84%。

【点评】行业空间大,公司规模化程度高,IPO募资将有助于提升产能。

财务表现

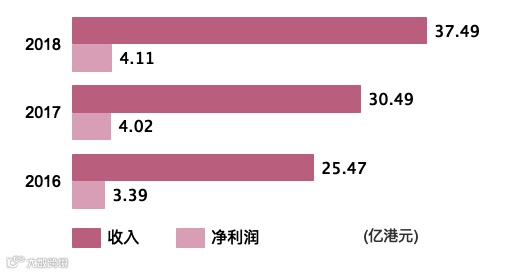

2016-2018年公司业绩稳定增长,收益分别为25.47亿港元、30.49亿港元及37.49亿港元。毛利率从16年的30.2%稳定提至32.2%,年度溢利从3.39亿港元对应增至4.11亿。2018净利率下滑由于商誉减值所致。

【点评】收入和毛利率稳定增长,主要是来自于市场对产品需求的提升。

观点

行业空间大,公司规模化程度高,但存在客户依赖度、政策等方面的风险。

银涛控股(1943.HK)

招股信息

上市日期:2019.6.28

招股日期:2019.6.18-6.20

招股价:0.50-0.54港元

入场费:2727港元

发售股份数:2.5亿股

发行占总股数比例:25%

估值:不超过14.51x (2018FY)(经调整:12.38x)

市值:5.0-5.4亿港元

保荐人:均富融资

【点评】公司市值小,融资规模也较小,估值中等。

公司业务

1)公司概况

公司已有逾25年历史,成立时主要作为分包商从事钢结构相关工程,并自一九九八年起转为集中于模板工程,主要为香港的公营及私营界别提供模板工程服务。承接的模板工程主要包括:采用木材及夹板制造的传统模板,及使用铝及钢制造的系统模板。

2)业务构成

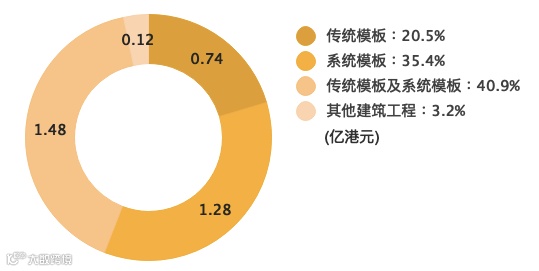

公司主要的收入来源为模板工程,近三个财年及2018/19财年前9个月收入分别为1.65亿、3.72亿、3.5及2.96亿港元,2017/18财年模板工程收入占比达96.8%。2017/18财年收入分布如下:

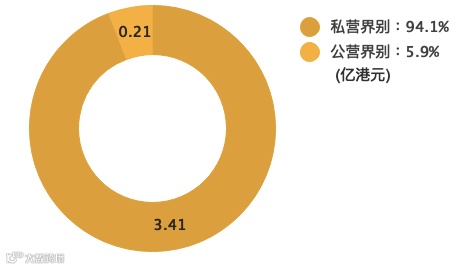

银涛控股项目的最终拥有人来自私营界别及公营界别(包括政府及法定机构)。近三个财年及2018/19财年前9个月,来自私营界别收益占比分别为62.1%、53.7%、94.1%及88.9%,由公私营界别均衡发展,转变为以私营界别为主导的业务模式。2017/18财年收入分布如下:

除了2017/18财年的16个中标,2015/16、2016/17和2018/19财年前9个月中标项目分别仅为5、5和6个。截止到当前日期,未完成合约价值约为6.48亿港元。

于2015/16财政年度、2016/17财政年度、2017/18财政年度各年度及截至2018/19财年前9个月,该集团按承建商计算的五大客户分别占收益总额约99.5%、99.6%、85.5%及82.5%,客户依赖度较高。

分包费用占采购额比重最大,过去几年都在75%以上。2017/18财年采购费用分布如下:

3)主要股东

叶志明WongFongChoi夫妇75%。

4)融资用途

【点评】股权集中,客户依赖度高。

行业概览

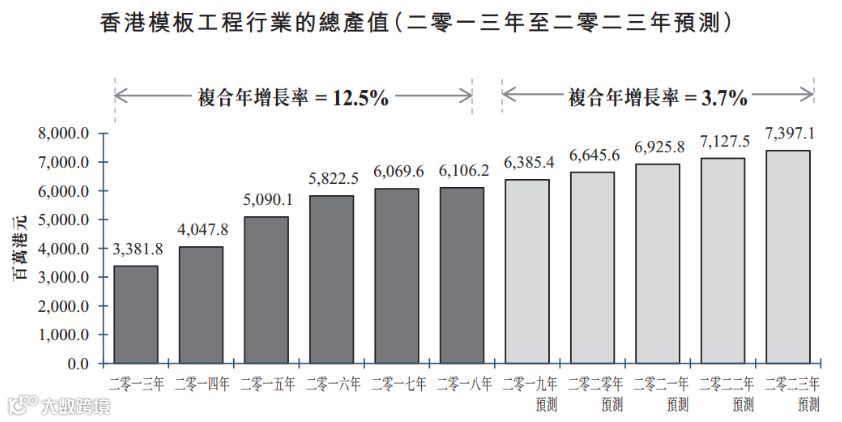

2018年香港模板工程市场规模达61.1亿港元,预计2019-2023年复合增速达3.7%。该集团在香港模板工程行业的市场份额约为6.5%。

【点评】市场体量小,竞争激烈,公司市场占有率不高。

财务表现

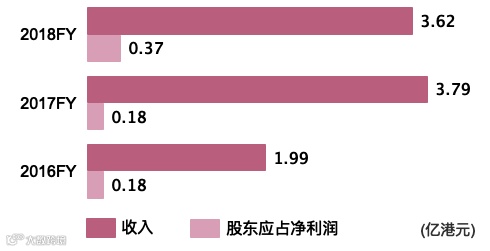

近三个财年的收入与股东应占净利润如下所示:

公司2016/17财年后经营现金流下滑,主要由于贸易应收款的大幅增加。

【点评】去年收入和经营现金流同比下滑,财务表现一般。

观点

在二级市场上,香港建筑商股其实并不受欢迎。这类公司体量小,表现和发展都是中规中矩,市场关注度低。