鲁大师(3601.HK)

招股信息

上市日期:2019.10.10

招股日期:2019.9.26-2019.9.30

招股价:2.3-3港元

入场费:3030.23港元

发售股份数:0.6亿股

发行占总股数比例:23.08%

估值:不超过9.3x(以2018年度溢利计算)

市值:5.98-7.8亿港元

保荐人:国信证券香港

基石:香港大朝国际,汇聚国际技术,钱女士,陈先生,吴女士(占紧随全球发售完成后发售股份的7.3-9.5%)

【点评】市值小,但有五家基石,其中有三个是专业投资者。

点评

1、公司市值小,但有基石站台,且营收也在持续增长中;

2、在移动端,即手机端,跑分观念已经由原来证明手机实力的主要标准转变为如今的小众需求,跑分时代终将落幕,鲁大师在手机端的增长也将面临困境;

3、鲁大师似乎还未找到一条成熟的变现之道,无论是广告业务还是电子设备销售业务,其变现效率看上去仅仅只是差强人意。虽然鲁大师是目前国内评测软件行业的独角兽,但若讲不好故事,或许也很难得到投资者青睐。

公司业务

1)公司概况

2)业务构成

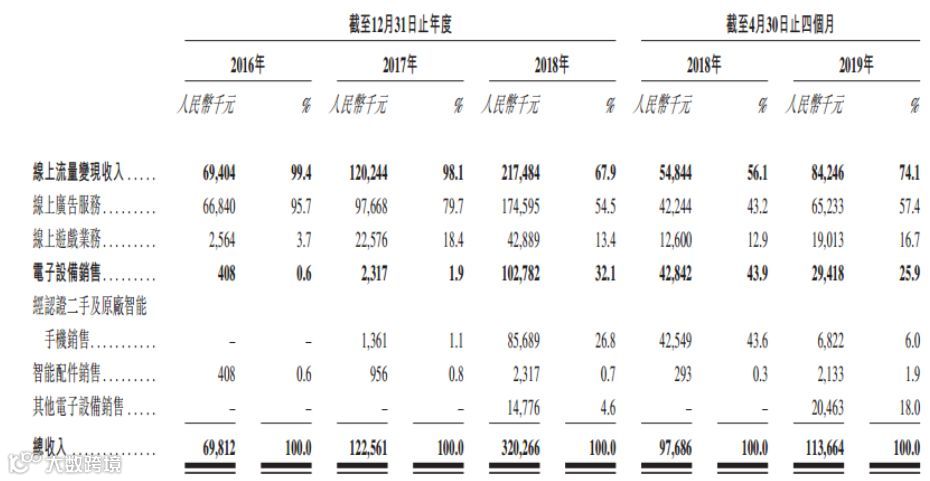

目前公司主要利润来源仍是通过在线广告及在线游戏业务实现的,但是传统业务盈利增在明显放缓。虽然影响营收波动最大的原因是电子设备销售业务,但是由于传统的线上流量变现业务毛利贡献仍占据近99%,所以盈利来源还是线上流量变现业务。

由于二手翻新机硬件销售的最大痛点在于采购配件,所以在快速扩张阶段销售成本会大幅增加。2018年上半年公司电子设备销售业务的销售成本达到7213.8万元,上年同期该项成本仅有7600元。这也因此大幅拉低了其毛利率,2018年上半年该项业务的毛利率仅有2.8%。

2016、2017、2018年及截至2019年4月30日止四个月,来自五大客户的收入占总收入分别为94.5%、89%、55.3%及49.9%。2016、2017、2018年及截至2019年4月30日止四个月,来自最大客户的收入占总收入分别为67.2%、41.3%、22.4%及25.2%。最大客户为股东三六零集团。

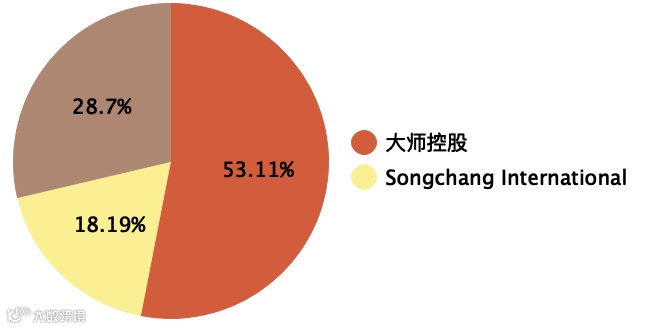

3)主要股东

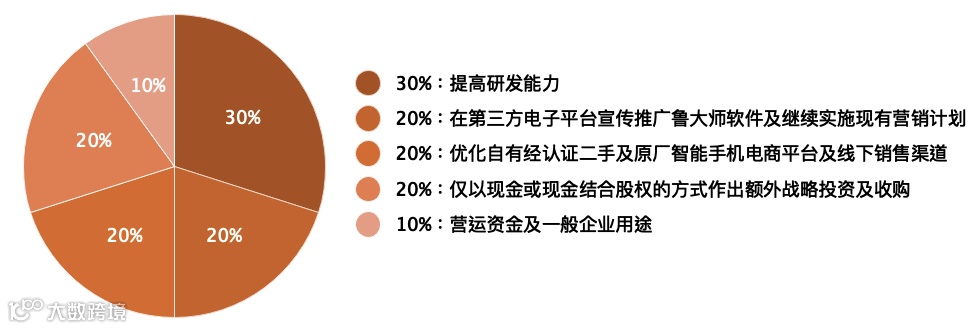

4)融资用途

【点评】公司主要利润来源是在线广告及在线游戏业务,目前要突破PC端进入移动端较为困难。此外,公司对主要客户的依赖程度逐年降低。

行业概览

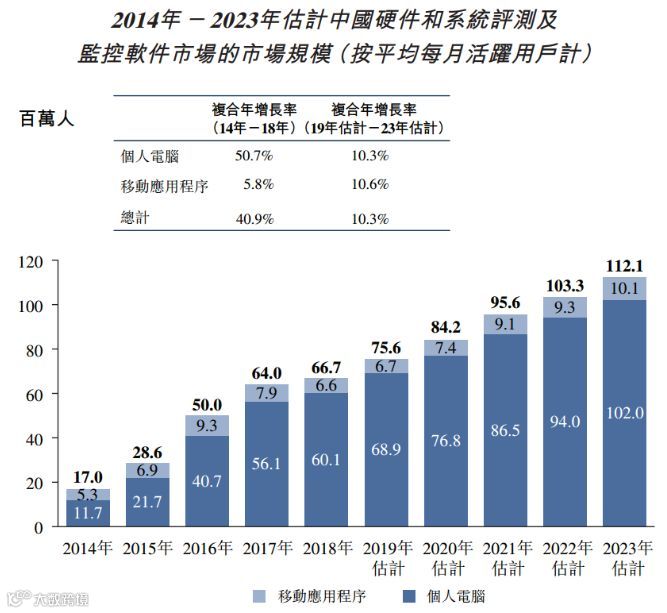

过去五年硬件和系统评测及监控软件市场的市场规模增长迅速。由于99%以上的用户为个人用户,硬件和系统评测及监控软件市场规模通常按平均每月活跃用户及每日活跃用户计算。

就个人计算机而言,硬件和系统评测及监控软件的平均每月活跃用户由2014年的11.7百万人增至2018年的60.1百万人,复合年增长率50.7%。2018年硬件和系统评测及监控软件用户的渗透率12.2%,仍有增长空间。就移动电子产品而言,硬件和系统评测及监控应用程序的平均每月活跃用户由2014年的5.3百万人增至2018年的6.6百万人,复合年增长率5.8%。

按个人计算机及移动设备的每月活跃用户计,公司市占率分别为98.8%及58.9%.

【点评】行业仍有一定增长空间,公司是行业龙头,未来也将会随着行业发展而持续增长。

财务表现

2016-2018年度收入及净利润情况如下:

【点评】从财务方面来看,收入和净利润持续增长,但广告业务能否支撑公司的发展还是个未知数。